315專題③ | “AB”貸暗流湧動:人在家中坐,債從天上來!_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。1小时前

別輕易幫人“增信”“加分”。

文/柒財經 佳怡

一想到平白無故壓在自己身上的這筆貸款,王女士就很憂忿。

2023年12月,來自重慶的王女士告訴筆者,2023年10月,一位與其有幾十年交情的發小找到她,説辛苦做生意積攢了一堆應收賬款,導致現金流很吃緊,但他的徵信不太好,有多次逾期還款記錄,常規渠道無法借到錢,請她幫忙增加信用分,並一再強調沒有風險,只是走個過場。

出於對發小的信賴,王女士沒有詳細瞭解“過場”內容和條款,便在某網貸平台人員的指引下,進行了人臉識別、簽字認證等操作。

但在一個月後的2023年11月,王女士收到還款短信,這才意識到,原來網貸平台是用她的資料向平安消金、唯品富邦消金、長安銀行申請了累計近8萬元的貸款,她才是合同上的借款人。

王女士找發小討要説法,儘管對方也承認這筆貸款是由他所借,但是因為無力償還,只能抱歉讓她先擔着。

截至2024年3月1日,這筆貸款已經逾期數月,王女士一邊要面對金融機構無休止的催收電話,一邊還要敦促發小還錢,着實感到心力交瘁……而讓王女士陷入困境的,正是近幾年暗流湧動的“AB貸”。

01 “AB貸”迷局:本是“搭把手”幫忙,卻成借貸人

“AB貸”俗稱“人情世故貸”,顧名思義就是A與B本身認識,甚至是情高誼厚的朋友、兄弟姐妹等。通常情況下,“AB貸”的流程分如下幾步:

第一步:貸款中介打着低息、高額度、秒到賬的“幌子”,通過電話、短信、微信、QQ等,“捕撈”到急於用錢的初始借款人A,獲得A的信息。如果A的資質較差,正常的借貸路徑走不通,就會成為“AB貸”中A的人選。

▲圖源:筆者提供

第二步:貸款中介提出讓A找到徵信較好的B作為“擔保人/加分人/緊急聯繫人/受託方/見證人”,並通過話術包裝,打消雙方戒心,特別讓B相信借款人就是A,其僅僅是充當個過賬的“工具”或“通道”,沒有什麼影響。

值得警惕的是,也存在部分A與貸款中介相互勾結,前者負責“拉人頭”,後者負責“挖陷阱”的情形。

第三步,貸款中介通過B的手機完成線上貸款申請,實際借款人為B。待放款後,資金由B轉給A。

事後,拿到錢的A,需要在貸到款項後向中介支付服務費。有從事過相關工作的人員向柒財經透露,該筆費用可能達到總獲批貸款額的20%左右。

不設防的B,全程都被矇在鼓裏,往往直到還款的時候,才發現自己竟“反客為主”,變成了真正的借款人,不但沒有拿到一分錢,還稀裏糊塗地背上一筆債務,且囿於極難向A追償,最後只能啞巴吃黃連——有苦難言,甚至進入銀行的黑名單。

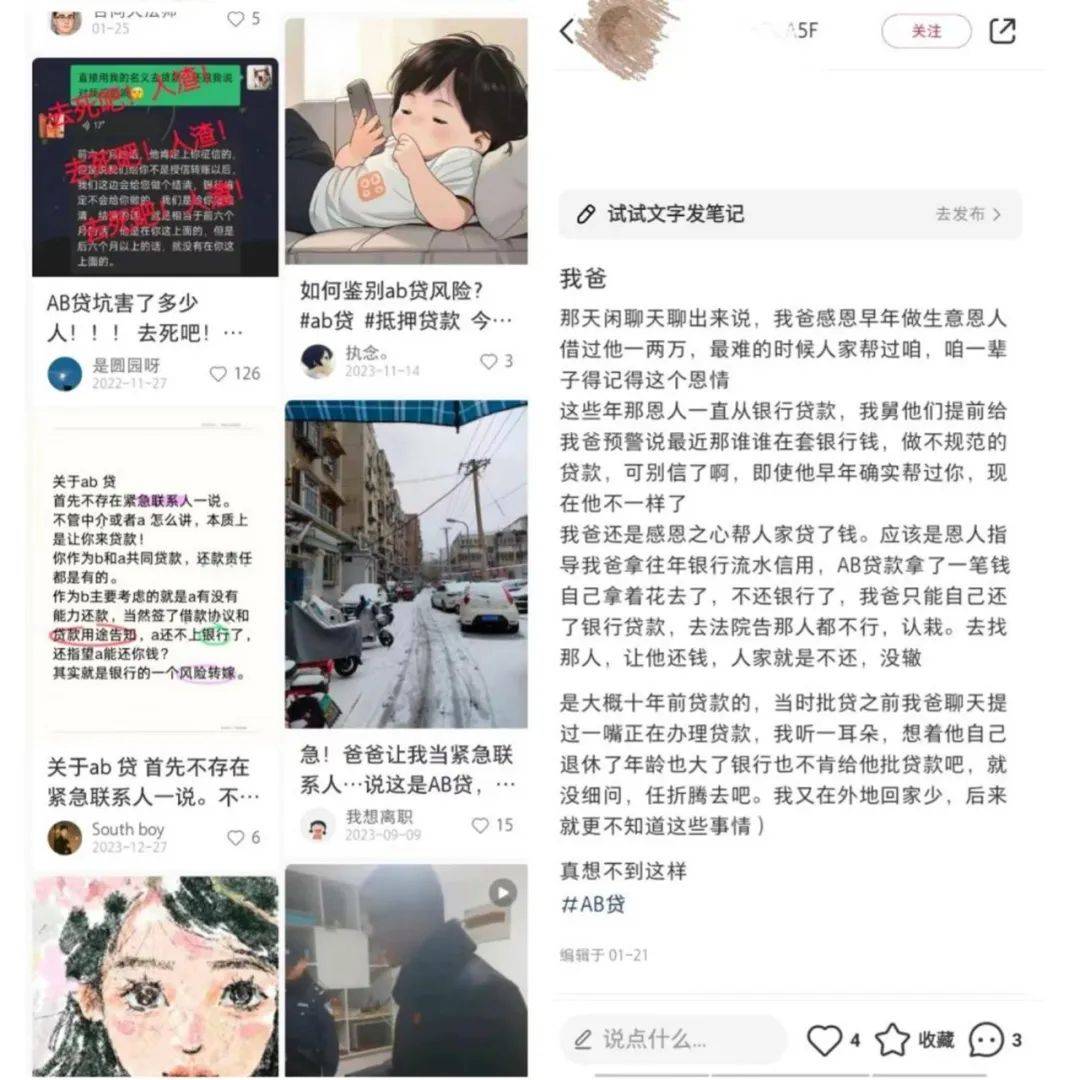

記者從多位遭遇過“AB貸”騙局中的“B”處獲悉,他們大多數的貸款經歷,與上述過程類似,可謂“人在家中坐,債從天上來”!而在小紅書上、知乎、微博等社交平台上,相關案例比比皆是。

▲圖源:小紅書

北京的李先生提及前段時間的一件事,仍心有餘悸。就在上個月,某前同事找他“江湖救急”,該同事當時屬於自由職業者,在京無房無車無社保公積金,難以通過正規途徑貸到款。沒過兩天,這位同事便説找到一個貸款中介可以幫他搞定,但因為其徵信大數據評分不足,需要提供“擔保人”才能獲批,便想到了讓李先生,並口口聲聲稱:“放心吧,你只是來幫我增分的,絕對‘零風險’,兄弟,我你都信不過嗎?”

礙於情面,李先生原本應了下來,但在去之前,他還是上網搜了搜,感覺不太對勁,便委婉地拒絕了。“幸虧沒有去,要不就被坑慘了”,再談論起這件事,如今的李先生有種劫後餘生的感覺。

在多個投訴平台,柒財經注意到,涉及“AB貸”的投訴並不少。在黑貓投訴上,一位受害者表示,自己就是被徹底“套路”了。其在黑貓投訴上發起向瀋陽某公司的維權,稱朋友因徵信不好,找其收款。貸款中介在辦理的時候,隱瞞真相、虛構事實,以聯名貸款的“幌子”,誘導其簽了一堆合同文書。實際上,貸款中介把他做成了單獨借款人,和朋友沒有絲毫關係,但貸款下來的錢,已經被朋友拿走了,該貸款中介收取4萬元的服務費。

▲圖源:黑貓投訴

02 監管重拳整治同時,消費者需提高警惕

基於最近兩年不法貸款有露頭現象,以及被“AB貸”套路的消費者不在少數,監管也在重拳打擊中。

2023年3月,國家金融監督管理總局啓動了為期6個月的不法貸款中介治理行動,要求各銀保監局組織轄內銀行業金融機構開展不法貸款中介專項治理排查,並選取重點機構開展現場督導,指導機構規範與貸款中介機構的合作。

2023年12月,包括上海、青島等地監管部門也發文強化貸款中介監管,劍指多個行業痛點。

其中,在2023年12月29日,金融監管總局上海監管局聯合上海市高級人民法院、上海市人民檢察院、上海市公安局等七部門發佈《關於防範不法貸款中介風險 規範金融營銷行為的公告》。

《公告》指出,“市場上存在不法貸款中介假冒銀行名義,謊稱有內部渠道和專業手法可以降低貸款條件、提高貸款額度或加快放款速度,打着無抵押、無擔保、低息免費等旗號誘導借款人辦理貸款,進而通過偽造貸款材料、捆綁銷售、收取高額費用等方式非法展業,危害性極大。”

▲圖源:《公告》

與此同時,各地警方也在積極行動中,成功破獲利用信貸業務實施套路合同詐騙系列案。

某業內人士向柒財經表示,為了避免落入“AB”貸的圈套中,最重要的還是在前置環節增強個人的風險防範意識——警惕虛假宣傳:不輕信自稱某金融機構的陌生來電和各種“低息、免費、快速、無抵押”等營銷廣告,不在公共頁面,如網站、APP、小程序上,尤其是貸款推介頁面,隨意填報“姓名”“聯繫電話”等隱私信息。

警惕不良貸款中介:對於AB貸中的A客户而言,要杜絕“天上掉餡餅”的心理,始終對貸款中介的誘惑言辭保持清醒頭腦:信用記錄不良,卻能借款幾十萬基本是不現實的。

定期查詢個人徵信:養成定期查詢徵信報告的習慣,建議一年至少查詢兩次。如果發現徵信報告中出現了未知的貸款記錄、擔保記錄等,要及時向徵信中心提出異議申訴。

謹慎“幫忙”:對於AB貸中的B客户而言,不論與他人的關係如何親近,都不應該輕易為他人的貸款擔保或增信。擔保意味着要責任共擔,如果對方不能按時還款,會給自身的財務和信用造成潛在的負面衝擊。