國採續標逼近,人工關節變局第二季_風聞

氨基观察-生物医药新时代的商业智库和价值灯塔1小时前

作為高值耗材國採風向標之一,人工關節市場又有新焦點。

2月23日,國家組織高值醫用耗材聯合採購辦公室發佈《人工關節集中帶量採購協議期滿接續採購公告(第 1 號)》。這意味着,人工關節國採工作正式拉開序幕。

從北京、四川、上海、山西、內蒙古、河北等多省市工作來看,人工關節集中帶量採購協議期滿接續採購需求量填報工作,已經相繼啓動。

2021年,人工關節第一次國採,擬中選髖關節平均價格從3.5萬元下降至7000元左右,膝關節平均價格從3.2萬元下降至5000元左右,平均降價82%。

如此高的降幅,難免市場對於醫療器械的預期走低。如今,人工關節續約價格,無疑倍受矚目。

從規則來看,採購量分配仍是向報價較低的企業傾斜;但也有觀點認為,因為骨科創傷耗材省級聯盟集採續約、冠脈支架續約均呈現温和局面,人工關節國採價格或許值得期待。

那麼,人工關節變局第二季,將會是什麼樣的劇情呢?

/ 01 / 整體趨勢:降價有所温和

從趨勢來看,器械集採似乎在穩中向好。

2021年過後,關節類、創傷類、脊柱類以及運動醫學類耗材相繼開展大範圍省際聯盟、國家級帶量採購。

其中,由於創傷類產品細分部件眾多,標準化難度相對較高,因此是採用以省級聯盟形式進行帶量採購,關節和脊柱等相對標準化程度高,因此開展全國範圍集採。

在關節和脊柱續約之前,省級聯盟形式進行的創傷耗材續約已經進行。

2023年9月,京津冀聯盟進行創傷類骨科耗材續約集採。

從規則設計上看,入圍企業報價不高於最高有效申報價的產品,確定為擬中選產品,同時設定保底條款,這兩大變化表明政策的邊際緩和。

從結果來看也是如此。該次集採,普通接骨板系統擬中選價格區間為680元/套-1076 元/套;鎖定加壓接骨板系統(含萬向)擬中選價格區間為780元/套-1362元/套;髓內釘系統擬中選價格區間為1493元/套-1696元/套。

三大子板塊相比過去的集採中標結果價格均有所提升,最高增幅超過60%。例如,2022年2月,京津冀“3+N”聯盟骨科創傷類醫用耗材帶量採購中,中選產品平均降幅83.48%。其中,普通接骨板系統均價 641.10元,鎖定加壓接骨板系統(含萬向)均價907.48元,髓內釘系統均價1117.30元。

實際上,不僅是骨科,冠脈支架的續約也呈現出緩和的趨勢。

2022年11月29日,冠脈支架帶量採購協議期滿後,接續採購申報信息公開大會在江蘇常州召開。

此次接續共有3696家醫療機構參與報量,醫療機構共填報需求量186.5萬個,是第一批集採的1.7倍。

結果顯示,平均中選支架價格770元左右,加上伴隨服務費,終端價格區間在730元至848元。相比於第一次集採700元左右的價格,冠脈支架集採續約價有所上漲。

藍帆醫療便通過公告表示,共有兩款產品擬中標本次集中帶量採購。相較於首次集採中標報價469元/條,公司本次擬中標報價大幅提升至824元/條和845元/條。

骨科創傷耗材省級聯盟集採續約、冠脈支架續約的走勢,是否意味着人工關節國採續約也會保持同一節奏呢?

/ 02 / 續約規則:仍向低價傾斜

目前來看,人工關節國採續約的走勢還需時間給出答案。

集採的核心是減少虛高費用。這注定了,“降價”仍是《人工關節集中帶量採購協議期滿接續採購公告(第1號)》的基本基調。

具體來看,此次採購產品包括三類:初次置換人工全髖關節(簡稱髖關節)、初次置換人工全膝關節(簡稱膝關節),含增材製造技術(即 3D 打印)類產品。定製化增材製造技術產品可自願參加。

從需求來看,分為意向採購量及剩餘量。

意向採購量,即為醫療機構結合臨牀歷史使用狀況、醫療技術進步等因素,填報採購需求量,聯採辦公室彙總採購需求量後,按一定比例形成意向採購量。

目前,各地報量要求大致相同,基本為總需求量均不低於2023年實際使用量的95%。

而中選產品系統未分配的意向採購量,及非中選產品系統的意向採購量,共同組成剩餘量。

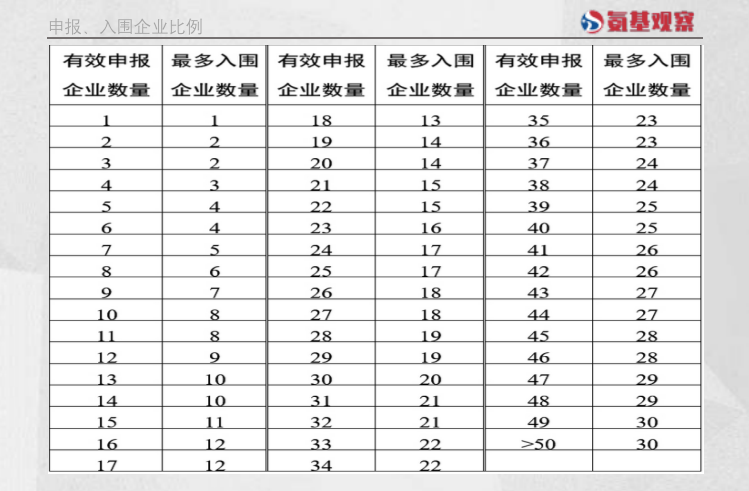

基於醫療機構的需求,累計需求量前 85%(含)且能供應全國所有地區的企業進入A組,剩餘企業進入B組。兩組企業分別進行報價競標。

最終,根據價格進行排序,決定入圍企業數量,至多入圍數量為30家。

當然,未入圍的企業,並不意味着淘汰出局。此次續約規則,設置了保底機制:

當然,未入圍的企業,並不意味着淘汰出局。此次續約規則,設置了保底機制:

針對未按規則一獲得擬中選資格的有效申報企業,採用適當方式,在保證公平競爭、保持競爭強度、去除虛高價格空間前提下,基於首輪集採中選價並適當考慮首輪集採時不同產品系統類別競爭強度差異,促進更多價格低於一定水平的企業中選,增強預期穩定性,不受擬中選規則一中入圍企業數量的限制。

也就是説,未按照規則一入圍的企業,仍然能夠通過繼續降價的舉措,保留爭奪市場的機會。

在最關鍵的分量環節,分為基礎量和剩餘量。

分配基礎量時,入圍企業根據價格高低排序。價格越低,分配量的比例越高;價格越高,分配量的比例越低。

分配剩餘量時,醫療機構雖有一定自主權,但原則上將對中選順位靠前的企業予以傾斜,對中選順位靠後的企業適當約束。

很顯然,從規則的設定來看,“價格戰”或許仍會出現。

/ 03 / 常態發展:洗牌持續進行

不管人工關節國採結果如何,一個不會被改變的趨勢是:隨着集採進入“常態化”、“制度化”的發展階段,洗牌持續進行在所難免。

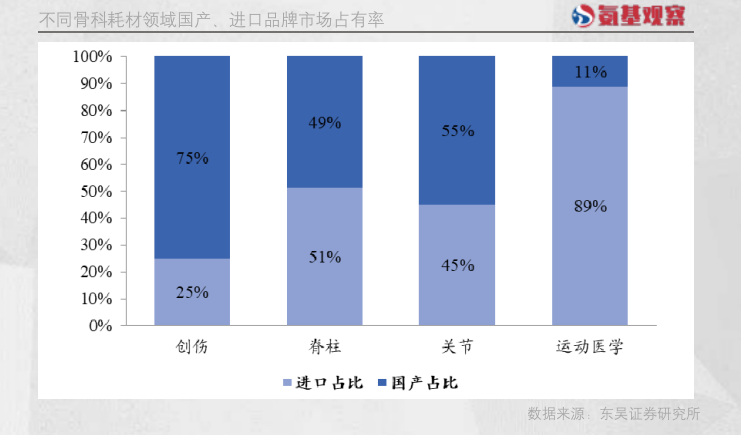

在這個過程中,一個既定事實是,外資在這輪集採中,逐步出局。從細分市場的國產化率來看,創傷基本實現了國產產品的替代,且在聯盟續標集採中,外資基本已經撤離。

根據《中國醫療器械藍皮書(2022)》,國產耗材在創傷領域的市場佔有率已經達到75%。不過,在脊柱、關節和運動醫學領域,國產品牌佔比仍有待提升。

如果集採持續推進,創傷領域的發展軌跡在其它市場得到複製,對於國產品牌來説無疑是好消息。

如果集採持續推進,創傷領域的發展軌跡在其它市場得到複製,對於國產品牌來説無疑是好消息。

當然,國產替代的機會,必然只屬於少部分贏家。畢竟,連外資巨頭都扛不住的降價,國產品牌也不一定能夠承受。例如,春立醫療在集採的影響下,2023年淨利潤下滑近10%。

行業頭部企業尚且如此,對於其它選手來説,打擊自然不會太小。

總體來説,對於部分產品毛利率較低或者規模較小的企業,一個殘酷的事實是:集採對業務衝擊較大,影響了其盈利能力甚至是生存空間。

既有機遇又有挑戰,這也正是集採的兩面性。那麼,誰能在率先到來的關節續約中,抓住機遇呢?