拜登預計降息,日本預計加息_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。1小时前

3月10日,拜登競選活動中公開表示,預計美聯儲將降息。

拜登稱,“我不能保證。但是我敢打賭,利率會下降得更多,因為我敢打賭,那個設定利率的小機構會下調的。”

這裏拜登説的“那個設定利率的小機構”就是指美聯儲。

拜登這話有點大,也不怕閃了老腰。

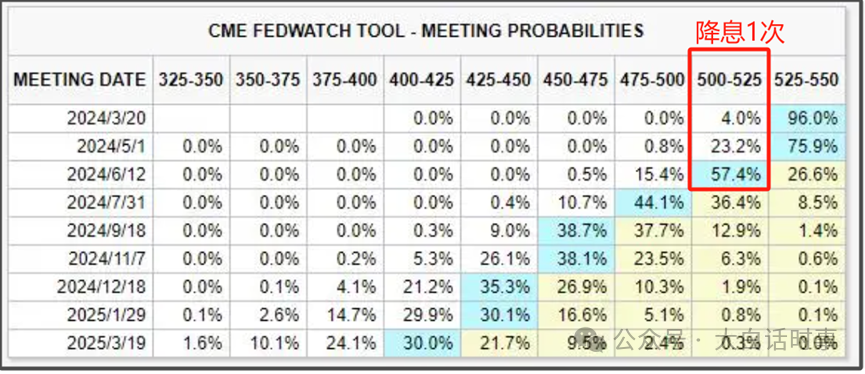

最近隨着一系列數據和美聯儲的相關講話影響,目前市場預期美聯儲最有可能降息的時間點,已經從5月推遲到6月。

但總體來説,美聯儲今年降息是大概率的事情,只不過是哪個月降息的問題。

但總體來説,美聯儲今年降息是大概率的事情,只不過是哪個月降息的問題。

相比美聯儲正準備降息,而日本卻開始準備加息。

3月9日,日本媒體報道稱,日本央行正考慮做出重大政策調整,包括放棄已長期執行的YCC收益率曲線控制政策,取而代之的是預先明確政府債券的具體購買量。

受此消息影響,持續上漲創歷史新高的日本股市,在3月11日也是出現2.2%的下跌。

受此消息影響,持續上漲創歷史新高的日本股市,在3月11日也是出現2.2%的下跌。

日本股市在90年代泡沫破裂之後,就連跌了32年,一直跌到2012年還在谷底。

日本股市在90年代泡沫破裂之後,就連跌了32年,一直跌到2012年還在谷底。

日本股市之所以2013年開始長期上漲,其中一個根本原因就是日本央行實現QQE的質化量化寬鬆,是允許日本央行印鈔購買股市ETF。

日本央行已經是日本股市最大的單一購買方,所以日本維持QQE的無限印鈔模式,對日本股市能否繼續上漲是起到很大的影響。

日本當前施行的QQE無限印鈔,其中一個核心就是YCC收益率曲線控制。

這個意思是,日本央行會通過印鈔購債的方式,來把國債收益率曲線控制在0利率附近。

日本央行印鈔購債,會增加國債購買量,從而推高國債價格,來讓國債收益率下降。

但是2022年開始,隨着美聯儲激進加息,美國和日本過大的利差,導致大量資金在拋售日債,這使得日債價格暴跌,日債收益率上漲。

這種情況下,日本央行如果想維持日債收益率在0利率附近,就得加大印鈔購債的力度,那樣就會讓日元貶值壓力增大,這會進一步加大日債拋售壓力,從而出現惡性循環。

為此,日本央行在2022年底放鬆了YCC上限,允許日債收益率漲到0.5%;

2023年7月,日本央行第二次放鬆YCC上限,允許日債收益率漲到1%;

2023年10月,日本央行第三次放鬆YCC上限,允許日債收益率高於1%;

這樣一來,日本央行印鈔購債的力度就可以放緩,從而減緩日元貶值的壓力。

所以,日本的YCC政策,早就已經名存實亡。

這裏所説的日本加息,主要討論的就是日本會不會結束印鈔購債。

我在去年也分析過幾次,日本是早晚得退出YCC,結束當前無限印鈔的負利率模式。

但日本央行去年還一直嘴硬説不會結束負利率政策。

這個主要是因為日債規模太大了,日本是世界主要經濟體裏,政府債務佔GDP比值最高的國家。

日本國債佔GDP比值是264%,是美國的兩倍。

當前日債基本靠借新還舊來維持,發行那麼多日債,基本靠日本央行印鈔來買。

一旦日本央行結束印鈔購債,日本發行那麼多日債,購買資金就沒那麼多,那麼就可能引發日債危機,會導致日債收益率大幅上升,日債價格暴跌。

所以,就日本央行自己來説,肯定是能不加息,儘量不加息。

日本央行缺乏主動加息的意願,除非有外部因素逼迫,才會讓日本央行冒着引爆日債危機的風險去加息。

我個人是認為,當前是美國在逼迫日本去加息。

這是有很多跡象。

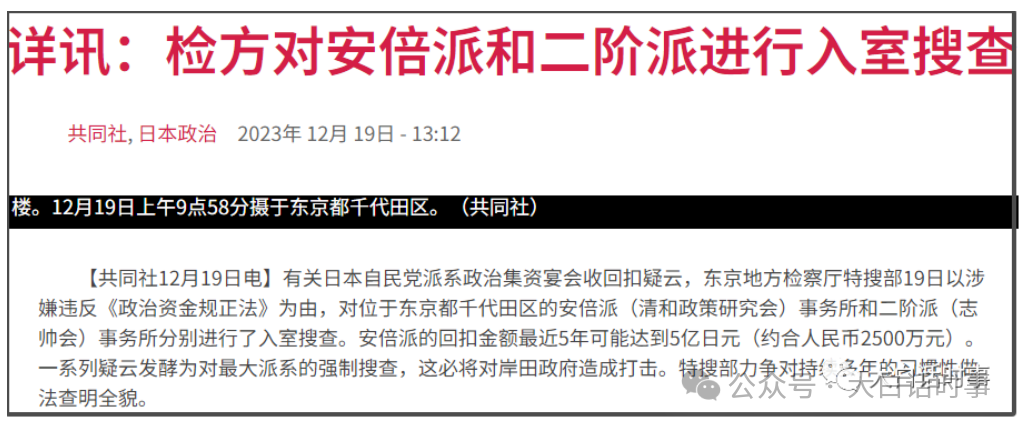

2023年12月19日,東京地檢署特搜部對安倍派進行入室搜查。

同一天,日本央行總裁植田和男還在嘴硬稱,“由於3個月後、6個月後美聯儲可能會採取行動,所以在那之前改變政策的想法是不恰當的”。

同一天,日本央行總裁植田和男還在嘴硬稱,“由於3個月後、6個月後美聯儲可能會採取行動,所以在那之前改變政策的想法是不恰當的”。

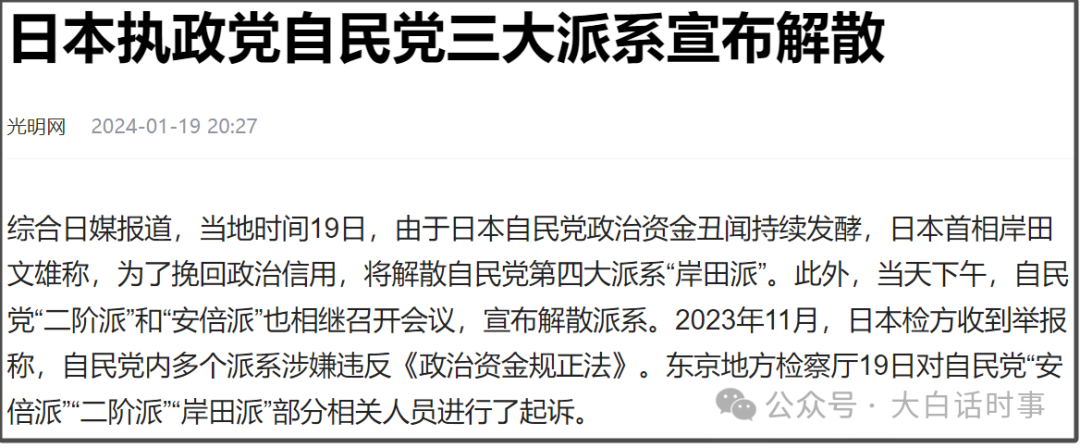

但是,在今年1月19日,日本自民黨三大派系同時解散,其中包括安倍派、岸田派,二階派。

然後日本央行的口風從2月開始,是出現明顯轉變。

然後日本央行的口風從2月開始,是出現明顯轉變。

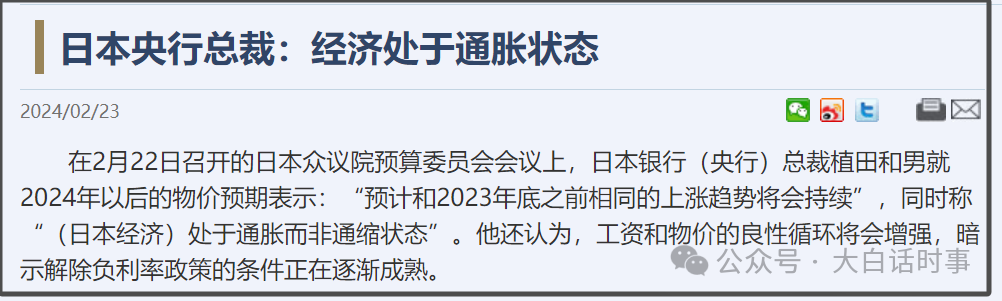

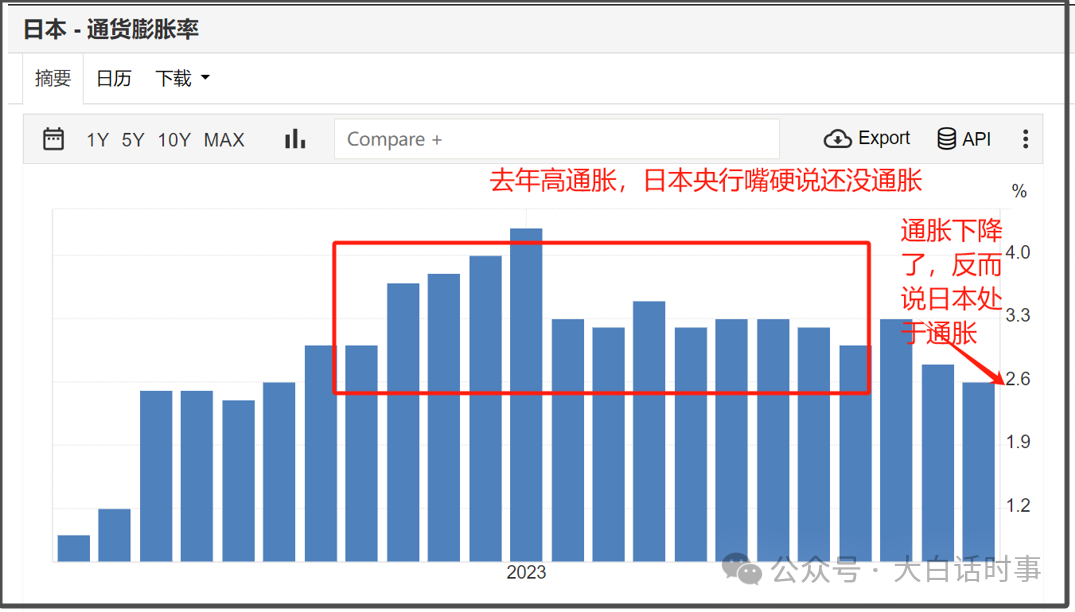

2月22日,植田和男稱“日本經濟處於通脹而非通縮狀態”,他還認為,工資和物價的良性循環將會增強,暗示解除負利率政策的條件正在逐漸成熟。

日本央行這個表態,相比兩個月前是有180度轉變。

日本央行這個表態,相比兩個月前是有180度轉變。

在去年,日本通脹率長期高於3%的時候,植田和男還嘴硬説日本只是剛擺脱通縮,還沒有實現2%的通脹目標,將高通脹美化為“通脹改善”。

然後今年日本通脹率從3%上方,下降到2.2%,植田和男反而説“日本經濟處於通脹狀態”。

這是非常明顯的對比。

這是非常明顯的對比。

去年通脹上漲,通脹率高於3%,嘴硬説沒有通脹,是因為不想加息。

現在通脹下降,通脹率2.2%,反而説處於通脹,是因為要被迫加息。

從去年12月,到今年2月,這中間發生了東京地檢署搜查安倍派,最終自民黨三大派系解散的事情,所以很明顯,是在美國的逼迫下,日本央行才在短時間內進行180度轉向,開始準備加息。

另外一種比較流行的説法認為,日本是自己主動加息,是為了背刺美國。

這種邏輯並不符合現實。

按照這種邏輯,美國並不希望日本加息,那在自民黨三大派系解散的情況下,日本央行突然轉向説要加息,這已經不是背刺,是明刺,日本有那個膽子和能力嗎?

而且日本央行這兩個月出現180度態度轉變,這説明轉變後的日本央行態度,才是美國所想要的。

現實邏輯是,日債壓力太大,日本自己不可能主動加息,所以一旦日本選擇加息,一定是受外界壓力所迫。

而能給日本這種強迫壓力,只有美國。

日本是非正常國家,現在的日本並沒有能力對美國説不,已經解散的自民黨三大派系已經説明這一點。

美國之所以強迫日本加息,可能有兩個目的。

一方面是為了引爆日債危機,再加上提前炒作日股,來實現對日本的收割。

另外一方面可能也是讓日本接力美聯儲加息,給世界其他國家保持緊縮壓力。

所以我們可以看到,去年12月,植田和男還在嘴硬説,要等美聯儲降息之後,再決定是否加息。

但僅過了兩個月,變成日本可能在美聯儲降息之前,率先加息。

這顯然是美國希望日本來接力美聯儲,維持貨幣緊縮壓力。

據日本時事通訊社報道,日本央行可能於3月19日的政策會議上決定取消YCC,並結束負利率政策。

不過,我覺得這個報道有點激進,更像是在搞預期管理。

要是3月19日,日本央行沒有取消YCC,那市場又會當做重大利好來炒作,來進一步推升日股泡沫化,這樣美國各路資本可能就可以趁機佈局做空日本。

然後4月,日本央行一旦真的取消YCC,那麼已經泡沫化的日本,在4月之後是有可能迎來股債匯三殺。

所以,我個人是認為,日本央行更有可能在4月取消YCC,當然3月也有可能,總體來説,會是日本央行先取消YCC,美聯儲再去降息,會有這樣一個先後順序。

另外,雖然美國逼迫日本加息,但從日本央行目前態度看,還是有可能盡力去拖一拖。

所以週末那個報道里雖然説日本央行正考慮放棄YCC,但也説了,取而代之的是預先明確政府債券的具體購買量。

也就是説,以前是無限印鈔,現在變成是有限印鈔。

那其實還是會印鈔購債,只不過會明確只印多少去購債。

另外,日本央行可能也會宣佈結束負利率政策,但現在日債收益率已經0.7%,遠高於日本央行設立的負利率。

所以,日本央行宣佈結束負利率政策,更多隻是象徵意義,關鍵還是印鈔購債。

只要日本央行不徹底結束印鈔購債,那其實還是在拖一拖的範疇裏。

所以日本央行接下來可能施行一邊加息,一邊印鈔,這種扭曲的貨幣模式。

這屬於日本在美國逼迫之下,為了拖延時間,想出來的一個應付辦法。

但美國顯然也沒那麼好敷衍。

日本央行這種一邊加息一邊印鈔模式,並不能持續太久,只是盡力拖一拖而已,本身這種模式就有很大副作用,會加速日債規模滾雪球式增加。

從目前情況看,美國收割日本的意圖是很明顯的,都不惜動用東京地檢署這種盤外招,日本這種非正常國家,也沒有多少能力去反抗。

日韓等國只是美國培育的大血包,美國餓了,就會收割來填飽肚子。

現在的問題是,當前美債壓力這麼大,即使收割日本,能餵飽美國嗎?恐怕也只能解一時之渴而已。

美國越不擇手段想要收割日本,説明美國內部問題越嚴重。

本文來源“大白話時事”公眾號。

作者:星話大白。