多氟多逆勢擴產,實控人身家蒸發40億_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)昨天 19:50

出品 | 子彈財經

作者 | 段楠楠

編輯 | 馮羽

美編 | 倩倩

審核 | 頌文

3月6日,國內六氟磷酸鋰龍頭企業多氟多新材料股份有限公司(以下簡稱“多氟多”)宣佈旗下子公司與韓國電池企業共同出資成立子公司。該合資子公司擬投資總額為7.01億元,雙方各佔50%股權比例,該子公司主要生產六氟磷酸鋰。

六氟磷酸鋰是生產電解液的重要原材料,而電解液則是鋰電池的重要組成部分。過去幾年,由於下游需求旺盛,加之公司大規模擴產,多氟多掙得盆滿缽滿。

2023年,隨着六氟磷酸鋰價格大跌,多氟多歸母淨利潤出現大幅下滑。此次,多氟多在行業下行時逆勢擴張,對於公司而言,無疑是場豪賭。多氟多是否能成功上岸?

1、業績大跌,實控人身家蒸發超40億元公開資料顯示,多氟多成立於1999年,由國營廠焦作市冰晶石廠改制而來。企業能成功改制,離不開公司實際控制人李世江的努力。

(圖 / 多氟多官網)

1968年,年僅18歲的李世江應徵入伍,在部隊鍛鍊幾年後轉業回鄉進入温縣化肥廠當工人。在温縣化肥廠李世江工作能力得到了提升,並逐步升任至設備科副科長、技術科科長。

此後,李世江又借調至化工部下屬企業擔任廠長。李世江的人生轉機出現在1994年,彼時焦作市中站區冰晶石廠效益不佳,企業瀕臨倒閉。中站區領導為了挽救企業,邀請李世江擔任冰晶石廠廠長。

李世江臨危受命,帶領廠裏員工成功研製出氟硅酸鈉法制取冰晶石聯產優質白炭黑生產技術,讓企業成功扭虧為盈。

1999年,眾多國營廠開始國企改造,冰晶石廠也不例外,李世江成功將冰晶石廠改造成為多氟多化工有限公司。此後,通過多次併購,李世江終於將多氟多收入麾下,成為公司實控人。

在李世江帶領下,多氟多發展迅速,並在2010年成功登陸深交所。上市以後,由於公司擴產較慢,公司一直不温不火,直到2020年,多氟多迎來了爆發。

彼時,在“雙碳”政策刺激下,新能源汽車銷量大爆發。多氟多主要產品六氟磷酸鋰是鋰電池電解液的重要原材料,下游需求旺盛,六氟磷酸鋰供不應求,產品價格一飛沖天。

在產品量價齊升的帶動下,多氟多業績出現爆發式增長。2020年,多氟多營收僅為42.45億元,2022年增長至123.6億元,年複合增長率為70.64%。同期,公司歸母淨利潤也從4862萬元增長至19.48億元,累計增長超40倍。

由於公司業績大爆發,多氟多股價一飛沖天。2020年8月,多氟多股價僅為8元/股左右,2021年11月,公司股價一度突破46元/股,一年多的時間裏,公司股價累計漲幅接近500%,市值最高超500億元(PS:股價均為復權後價格,下同)。

由於股價大漲,多氟多實控人李世江身家一度突破60億元。憑此,李世江家族成功擠進河南焦作市十大富豪之一,亦是焦作市温縣首富。

好景不長,隨着六氟磷酸鋰產能過剩,多氟多產品價格快速下跌,業績出現大幅下滑。2023年,多氟多實現歸母淨利潤5.09億元,同比下降73.89%。在此影響下,公司股價一跌再跌。

截至3月12日,多氟多股價報收14.35元/股,較最高點下跌69.27%。若以李世江持股數計算,李世江身家蒸發超40億元,損失慘重。

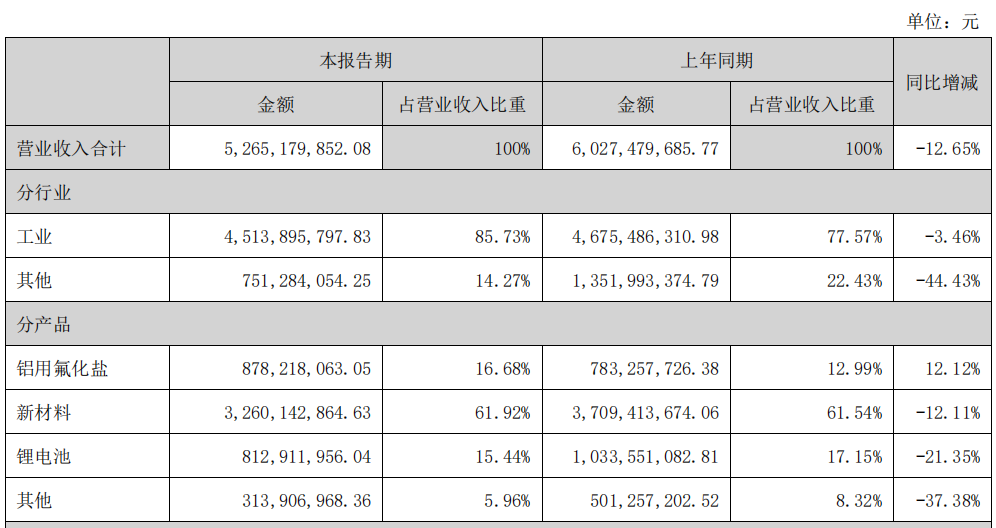

**2、擴張背後,多氟多靠供應商“輸血”**多氟多經營規模擴大,除新能源汽車行業景氣外,與公司大規模對外擴張有很大關係。從收入來看,多氟多收入主要由新材料、鋰電池以及鋁用氟化鹽三類為主,其中新材料是公司主要收入來源。

2023年上半年,多氟多新材料業務實現收入32.60億元,佔公司收入比例為61.92%,新材料業務中,主要以六氟磷酸鋰為主。

(圖 / 多氟多收入明細)

2015年,多氟多六氟磷酸鋰產能只有幾千噸。2016年至2020年,由於新能源汽車補貼退坡,多氟多六氟磷酸鋰產能擴張較為緩慢,2020年年底多氟多六氟磷酸鋰產能僅為1萬噸左右。

2020年,鋰電池需求火爆,多氟多開啓了擴張之路。2021年,多氟多宣佈與山西陽泉高新技術產業開發區管委會簽訂了《年產2萬噸六氟磷酸鋰及添加劑項目投資合作協議》,該項目分為兩期,總投資10億元。

2021年10月,多氟多計劃定增55億元,其中44億元用於年產10萬噸新型電解質鋰鹽項目,11億元用於補充流動資金。由於監管層對再融資的限制,加之企業自身業績、股價均表現不佳,多氟多隻完成了20億元的募資。

得益於連年對外擴張,多氟多六氟磷酸鋰產能大幅提升。截至2023年6月底,多氟多已經具備6.5萬噸高純晶體六氟磷酸鋰的生產能力,公司也是全球第二大六氟磷酸鋰企業,僅次於天賜材料。

除擴產電解液外,多氟多還加碼新能源電池生產,2021年公司鋰電池收入只有9.87億元,到2022年增長至19.80億元。

由於企業連年大規模對外擴張,多氟多也頻繁對外“要錢”。僅從資產負債率看,截至2023年9月30日,多氟多53.87%的資產負債率並不高。

不過較低的負債率背後是公司頻繁的股權融資。東方財富choice數據顯示,自2018年多氟多累計股權融資高達38.55億元。

截至2023年三季度末,多氟多負債總額為122.6億元,其中短期借款、長期借款等有息負債金額僅45億元出頭,佔公司總負債比例僅為37%左右。

多氟多有息負債不高,除公司頻繁股權融資外,也與公司背後的供應商有很大關係。

截至2023年9月底,多氟多應付票據及應付賬款總額為50.28億元。不管是應付票據也好還是應付賬款也罷,大多數都是供應商給多氟多供貨後,公司未把資金及時交給供應商。

大規模靠供應商“輸血”並非好事,如不能及時付款,後期在產品議價上,多氟多話語權或會變弱。

在多氟多股權融資以及供應商“輸血”之下,公司財務壓力並不大。2023年前三季度,多氟多財務費用僅為3530萬元。作為對比,同為電解液企業的天賜材料財務費用高達1.01億元。

僅從財務運作來看,多氟多無疑是高手,較低的資產負債率,讓公司後續在融資上更加得心應手,也讓多氟多有更足的底氣應對行業下行危機。

3、瘋狂擴產,“豪賭”六氟磷酸鋰****目前來看,短期內多氟多財務壓力並不大。但在經營上,多氟多不得不面對行業產能過剩的困境。

以多氟多主營產品六氟磷酸鋰為例,根據ICC鑫欏資訊數據統計,2023年全球六氟磷酸鋰(LiPF6)的產量為15.9萬噸,有效產能為36萬噸,實際需求量僅為15萬噸左右。

根據現有主要廠家規劃,到2027年六氟磷酸鋰產能將達到46.6萬噸,遠超實際需求量。在產能嚴重過剩影響下,六氟磷酸鋰價格出現大跌。

據Mysteel數據,截至2024年3月4日,六氟磷酸鋰價格報收6.6萬元/噸。較2022年巔峯期接近60萬元/噸,下跌近90%。

此外,多氟多佈局的鋰電池業務與六氟磷酸鋰類似,也陷入嚴重的產能過剩,產品價格一跌再跌。

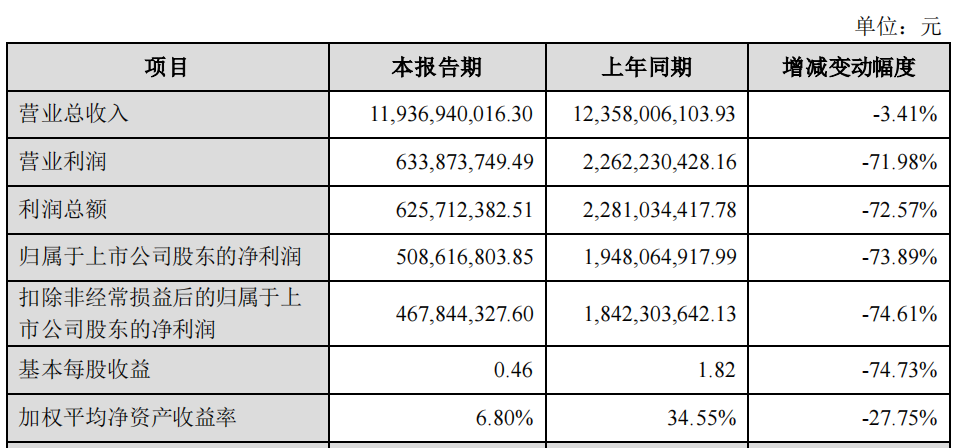

在此影響下,多氟多業績大幅下滑。數據顯示,2023年多氟多實現營收119.37億元,同比下降3.41%。實現歸母淨利潤5.09億元,同比下降超70%。

(圖 / 多氟多2023年業績快報)

即便如此,多氟多未曾放棄擴產計劃。2023年8月,多氟多宣佈了年產10萬噸鋰離子電池電解液關鍵材料項目建設。此次與韓國企業成立合資企業,意味着多氟多再次加碼六氟磷酸鋰生產。

相較於產能過剩,週期型企業更害怕在規模競爭中,因為產能問題被競爭對手搶佔市場。對於多氟多而言也是如此,為了保證市場份額不被競爭對手搶佔,公司只能繼續擴產。

2023年,多氟多六氟磷酸鋰市場份額為23%,僅次於天賜材料,是全球第二大六氟磷酸鋰生產商。到2025年,多氟多計劃擴產到20萬噸,市佔率達40%。

此外,為了避免六氟磷酸鋰價格大起大落影響業績波動,多氟多加碼佈局新能源電池業務。2022年多氟多表示,2023年公司新能源電池業務要達到50億至60億元銷售收入。

2023年上半年,多氟多鋰電池收入僅為8.13億元。以此計算,公司鋰電池收入想要達到50億至60億元幾乎不太可能。

曾幾何時,多氟多與另一家六氟磷酸鋰龍頭天賜材料還在同一起跑線。但與多氟多直接擴產鋰電池不同,天賜材料將資源放在了六氟磷酸鋰下游產品電解液上。

正是這一選擇,使得天賜材料拉開了與多氟多的差距。2023年,天賜材料實現營收155.06億元,實現歸母淨利潤19.08億元,遠高於多氟多同期的5.09億元。截至發稿,天賜材料市值也是多氟多的2倍以上。

在六氟磷酸鋰持續過剩的背景下,多氟多選擇再次擴張。公司如此“豪賭”六氟磷酸鋰,多氟多與天賜材料的差距是縮小還是拉大,「界面新聞·子彈財經」將持續保持關注。

*文中題圖來自:多氟多官網。