停造電動車,外國車企認輸了嗎?其實他們還有最後一個翻盤機會_風聞

两抖云-自由撰稿人-1小时前

文案:兩抖雲

編輯:兩抖雲

先吃瓜,後摘桃

2023年6月16日,在武漢舉行的中國汽車藍皮書論壇上,中國起亞的首席執行官楊洪海説了這麼一段話,直接引爆了國內的汽車圈:

“我今年一季度全球掙了21億美金,貼得起中國市場,你本土企業有這些資金實力玩?你先燒死了,我後面再等着進來搶市場也可以”。

他又説:

“讓敵人先去試傷好了,我兜裏都是錢,都是技術,我又沒有放棄這個市場,在合適的時間進來收拾你們也是一種策略”。

此話一出,引發了業內羣嘲,要知道2023年,起亞在中國一共才賣了8萬輛車,僅為巔峯時期的12%,相當於腳踝以上高位截癱,就剩下眼珠子能動了。

這不是他一個人的看法,2024年1月,在長安全球夥伴大會上,長安汽車董事長朱華榮也説了類似的一段話:

“有些人覺得國外汽車不行了,這怎麼可能,人家根本就沒動手,人家是在看,並要找最好的時機。為什麼他們不動手呢?因為人家知道前面有坑,幹嘛非要往前趟呢?”

“其實我和一些國外企業都交流過了,人家説得就很明白,為什麼虧損還要去做呀?一旦這些跨國企業要做的時候,不管是他們擁有的資源還是市場,都會很快崛起。”

此話一出,又一次衝上了熱搜。

這兩位的話總結下來就是:我先看着你們自相殘殺,等死了一大片之後,我再來摘桃子收拾殘局。

大家發現沒有,僅幾個月之後,他倆的話有部分應驗了。從今年開始,許多跨國企業紛紛宣佈延遲甚至取消了電車的研發,比如蘋果宣稱停止造車,奔馳也宣佈放棄2030年全面油轉電的計劃,繼續開發燃油車。福特等廠商也在重新評估電動車項目,歐洲等國也分別延遲了“油轉電”的時間點。

想象圖

一時間,好像西方不和我們玩了,新能源汽車似乎成了中國的獨角戲。原因也很簡單,這些車企根本卷不過中國友商,砸了這麼多錢,連個響也聽不見,那為什麼還要幹呢?

一時間,好像西方不和我們玩了,新能源汽車似乎成了中國的獨角戲。原因也很簡單,這些車企根本卷不過中國友商,砸了這麼多錢,連個響也聽不見,那為什麼還要幹呢?

所以在很多人來看,我電車天下無敵,已經沒有任何競爭對手了。

但我一直認為,外國的老牌車企不太可能真的放棄電動汽車,只是不再親自下場,先吃瓜觀望着。

那他們觀望完了之後,到底有沒有機會像兩位高管説的那樣,下場摘桃子呢?有機會,方法也很簡單,那就是車企的兼併和收購,我自己幹不過,那就通過收購中國車企,來實現用魔法打敗魔法。

彎道超車的秘密

對於資產較重、競爭極其殘酷的汽車行業來説,併購是常規操作,甚至上癮。比如上個世紀20年代之前,美國最多時擁有3000多家車企,後來不斷兼併,到了50年代就形成了通用、福特、克萊斯勒三足鼎立的局面。

而當國內大局已定之後,這些巨頭又轉向了跨國併購,比如福特收購瑞典的沃爾沃,寶馬收購英國的羅孚和賓利,大眾收購捷克的斯柯達和法國的布加迪等等。

車企間的併購有多種目的,像美國三巨頭前期的兼併,主要是物理消滅競爭對手,從而擴大市場份額。

但有些併購的目的並不是直接超度友商,而是通過併購,拿到被併購方的有無形資產,比如技術、市場渠道等等。

這類併購通常是技術落後方彎道超車的經典招數,而中國車企,恰恰是這類併購的贏家,通過抄底把業績做上去了。有兩個典型的例子,一個是吉利收購沃爾沃,一個是上汽和南汽收購羅孚。

2009年,美國的福特直接被金融危機幹挺了,無奈之下準備出售沃爾沃以斷尾續命。

吉利的李書福一看,立馬跑去談判,一通亂砍之後,把收購價從60億美元砍到18億,然後用帶着中國口音的“I love you”感動了沃爾沃的工會 ,最終買下了其全部股權。

完成收購之後,吉利分三步走,慢慢消化了沃爾沃的技術:

首先通過技術轉讓,拿下了沃爾沃GMC平台、空氣質量控制等多項技術;

第二步是和沃爾沃在瑞典成立了中歐汽車技術中心,由沃爾沃牽頭搞研發,出了成果兩家共享;

最後一步,2017年吉利和沃爾沃合資,共同打造了領克汽車,這樣吉利就能直接吸收沃爾沃的技術,比如CMA架構、發動機、外形設計、主動安全等等。

吉利收購沃爾沃之後,不僅讓研發上了一個台階,也提升了品牌價值,在一眾民營車企裏,吉利這幾年總體還是比較順利的。

而另一個案例,就是上汽和南汽(南京汽車)收購羅孚,我認為這次收購更成功。

1994年,寶馬收購了英國的羅孚汽車,也把Rover(羅孚)、MG、MINI、路虎四個品牌全部拿下。本來德國人想給英國人打個樣,但被現實的鐵拳錘吐了血,寶馬的鉅額投入並沒有讓羅孚重新支楞起來,反而連年虧損。於是寶馬一狠心,將羅孚旗下的資產陸續出售,只保留MINI。這個曾經的全球第四大車企,如今已是分崩離析。

這時候,國內的兩家車企同時盯上了這塊肥肉。南汽在2005年買下了羅孚旗下MG這個品牌,以及3個發動機廠、1個變速箱廠外加四個整車平台,佔了大便宜,並推出了新品牌——“MG名爵”。

而上汽則買下羅孚的75、25車型和發動機技術,並在不久也推出了新品牌——榮威。

不出意外,沒過多久,上汽和南汽就因為知識產權和商標的問題打起來了,互噴對方是六耳獼猴,以至於官司不斷,史稱“羅孚之爭”。

2008年,在各方的協調之下,南汽整體併入上汽,於是名爵和榮威都歸了後者,上汽也憑藉羅孚的技術,擁有了兩個中高端品牌。

不僅是技術,上汽還借用了羅孚的名聲,成功撬開了西方市場,並取得了驚人的戰果。

羅孚是個百年品牌,英國、澳大利亞、新西蘭和一些西歐國家的人,都不拿它當外人,於是國產名爵一出口,就被這些國家接受了,2018年之後出口量連年上升。

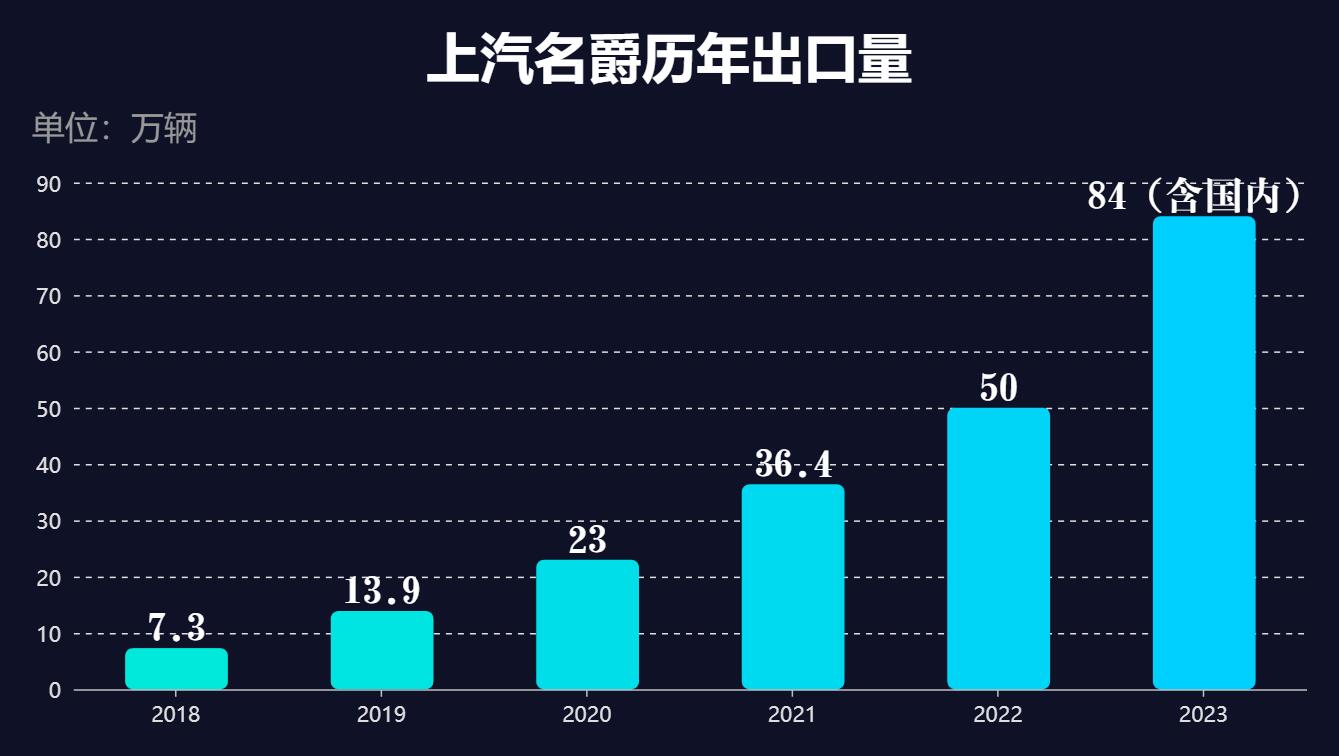

數據來源:上汽

去年名爵的全球銷量高達84萬輛,是中國汽車單一品牌出口的五連冠。但因為名爵的內銷這兩年跌得是慘不忍睹,2021年之後就不再公佈數據了,應該不會超過2021年16萬的內銷量。所以這84萬輛絕大多數都是出口,是比亞迪出口量的三倍,而且有一半左右是在發達國家賣的,今年全球銷量破百萬不是夢。

2023年上汽出口量高達120.8萬輛,是連續八年的出口銷冠,名爵一家就撐起了半壁江山。

如果不是新能源汽車的崛起,那上汽算得上是國產車企之光,有老大的樣。

通過併購落魄的老牌車企,消化掉其技術和設備,並儘可能利用其市場渠道和品牌價值,這就是技術落後車企後發制人的捷徑。

中國車企能這麼做,理論上外國車企也可以,而且時機越來越近了。

大洗牌元年

雖然各大車企在去年已經撕破了臉,但包括何小鵬在內的企業家和一眾媒體都認為,2024年才是淘汰賽的元年。

首先是增量大大減少。

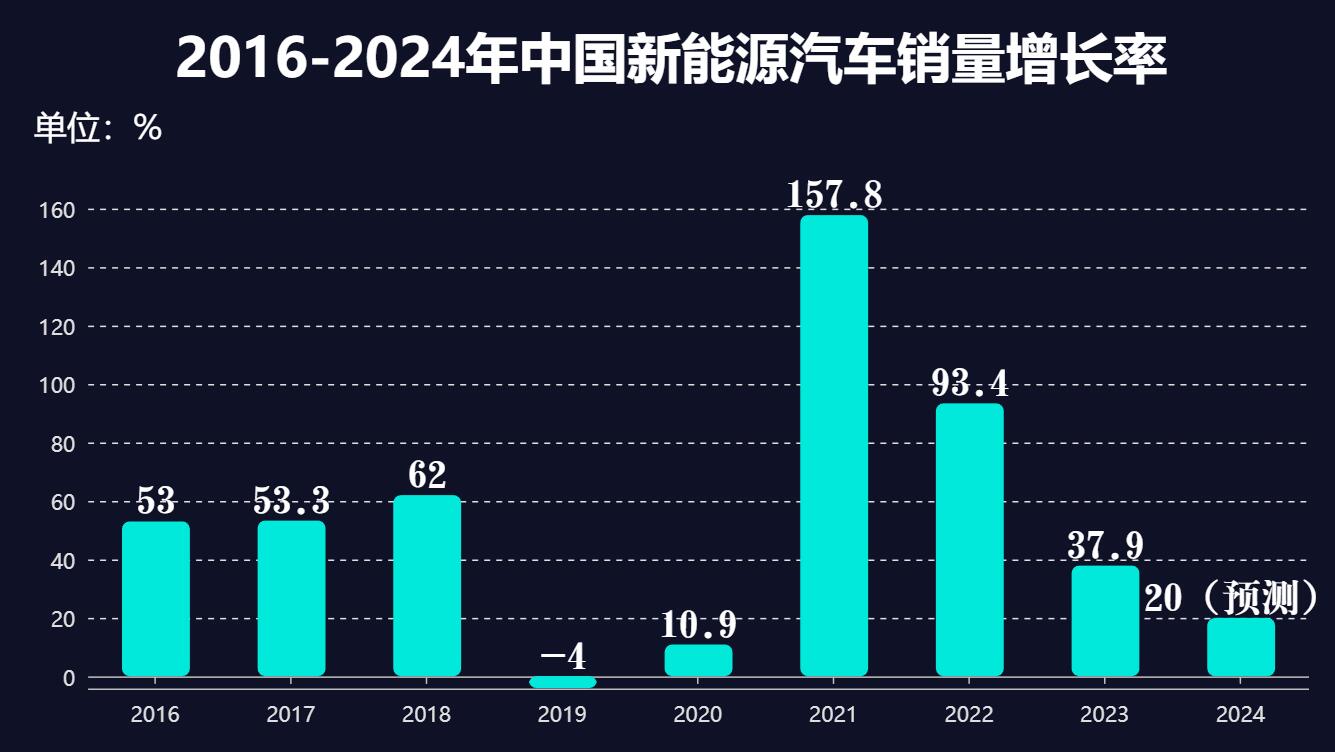

在經歷了幾年的高速增長之後,新能源汽車銷量的增長率逐年下降,而且降得很猛,從2021年的157%,降到2024年的20%(中汽協預測)。各大車企想要上岸,必須玩命爭奪這些有限的增量,可狼多肉少,難度越來越大。

數據來源:中汽協

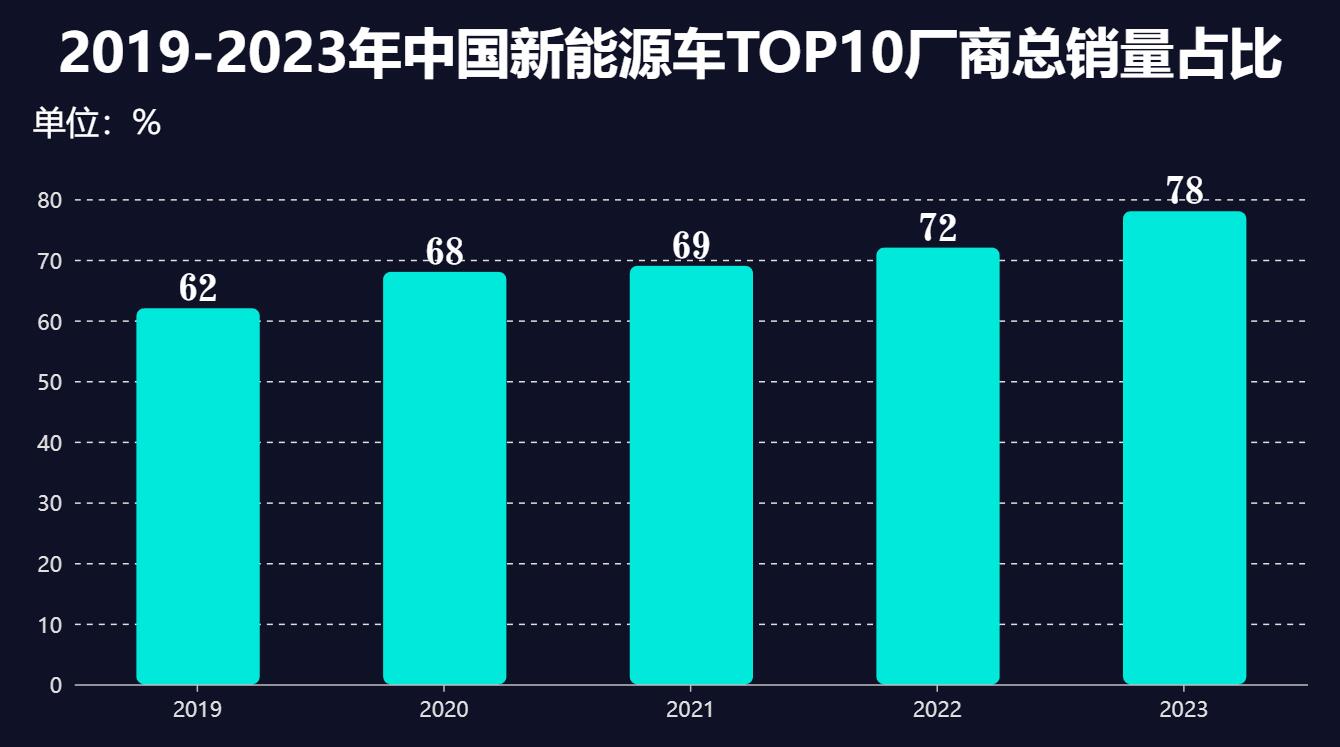

這就是第二點,行業的集中度在上升。我根據中汽協的數據做了個統計,發現銷量前10位的新能源車企,佔總銷量的比重越來越大,從2019年的62%,漲到了2023年的78%,相信今年能突破80%。

根據中汽協數據推算

尤其是比亞迪,根據乘聯會的數據,它的市場佔有率已經到了35%,超過1/3。過去大家都有機會,但如今留給後面廠商的生存空間越來越小。

而為了吃掉更大的市場份額,頭部車企開年之後又掀了桌子,把價格戰打到血腥的程度,尤其是那些實現了盈利的車企,比如比亞迪,把秦plus一下子幹到了8萬以下,給無數網約車司機留下了六七萬塊錢的心裏陰影,一聽到乘客問“您這是什麼車”就渾身哆嗦。

而做中高端的理想也豪降三四萬,用L7把車價首次幹到了30萬以下。

而做中高端的理想也豪降三四萬,用L7把車價首次幹到了30萬以下。

這些賺錢的是主動降,因為汽車行業具有極強的規模效應,一旦過了盈虧平衡點,只要產量擴大後能壓低供應鏈和生產成本,依然有得賺。就比如卷王比亞迪,去年這麼折騰,它自己預計2023年的淨利潤最少增長74.5%,你説氣不氣人。

而其他的車企為了活着,只能是被動跟隨,但如果降了價,量還上不去,那就是擴大虧損,死得更快。

增量減少、市場集中、頭部放血,這就是很多新能源車企目前遇到的三大困境,現存的這大幾十家新能源車企,大部分註定會被淘汰。

所以今後的幾年,我們將會看到廠商之間頻繁地兼併重組。所以前段時間高合汽車被曝出停產之後,李想就發文,説國家應該建立和引導汽車企業的合併與收購體系,因為接下來會有不少新品牌會遇到經營和資金的問題,而倒閉造成的社會損失是併購損失的10倍。

既然兼併已不可避免,那麼資金充裕的車企就有機會了,其中就包括外國車企。

就像兩位高管説的,外國車企依然在海外大賣,如果讓他們以抄底價完成收購,吃掉國產主機廠和供應鏈企業所積累的核心技術,比如整車控制器、電機控制器和自動駕駛算法等等,就把最大的短板補上了。

要知道這些廠商活不下去,並不是技術有多差,而是國內卷得太瘋狂。但和海外友商相比,它們依然有碾壓的實力,而且都是當年燒了大量的國家補貼和社會財富,生砸出來的,如果以低廉的價格落入他人之手,是一種巨大的損失。

事實上,這種苗頭已經出現了。2023年7月,大眾和小鵬宣佈達成戰略合作,大眾砸了7億美元收購了小鵬4.99%的股份,並在12月完成了加交割。今年2月,雙方簽署了平台與軟件聯合開發技術協議,大眾將利用小鵬的輔助駕駛系統和智能座艙等技術,為自己開發2款在國內銷售的純電動車,預計2026年上市,而這些技術恰恰是大眾的短板。

大眾曾花重金開發輔助駕駛和智能車機等模塊,但因為遲遲沒有進展,耽誤了大眾的新車上市。去年上海車展上,大眾的一波高管在觀摩中國車時,又受到了強烈的刺激,回到家把整個軟件部門(CARIAD)全裁了。

如果在自由競爭的市場,這些小規模的收購和技術合作,甚至整體兼併都是正常的商業行為,本無可厚非,咱們能買人家的,人家自然也能買咱的。即使你拿到技術,我相信憑藉國內強大的供應鏈體系,在公平競爭的前提下,依然能和外國企業正面硬剛,而且贏面很大。

但問題是,如今的全球市場公平嗎?

大局未定

2018年之貿易戰開打之後,以美國為首的西方國家正在全面去中國化,尤其是這個新能源汽車,歐洲已經在做反補貼調查了,從拜登和美國政府最近的言論來看,正在為制裁中國汽車做全面的輿論鋪墊。

要知道國產車的海外銷量還十分有限,一旦上量了它們根本受不了,因為全球汽車產業的產值太大,是智能手機的10倍以上,在西方眼裏,中國車大賣可是動搖球本的大事。

所以對中國汽車產業的制裁只是時間問題。一旦它們收購了中國廠商,拿到技術團隊和設備後,就有機會在中國市場起死回生,要知道外國車企在國內依然有強大的品牌號召力。

其實這還不怕,只要他們把研發、生產、銷售、售後等整個價值鏈全放在中國,那根本無所謂。

怕就怕他們利用中國的技術能力和供應鏈體系,再結合歐美的市場保護,電車想要生存甚至起量都是有可能的,這可能就是他們説的“收拾殘局”的意思。

所以,當西方國家開始全力打擊中國的汽車產業之後,外企對國產廠商大規模的收購應該在監管之下。 想當年我們搞合資的時候,本意是以市場換技術,但後來收效不大。

上汽的執行總裁陳志鑫曾説過:“跨國公司最核心的技術,是不會拿給合資企業的,比如整車的集成控制、發動機的EMS(發動機管理系統),變速箱的TCU(自動變速箱控制單元),控制軟件和源代碼,我們只能自己幹。”

人家沒錯啊,自己的看家本事,憑什麼要分享,把你教會了回過頭來再幹我?一樣的道理,咱們的核心技術,也應該牢牢掌握在自己手中。

但如果單憑市場行為,這事很難辦,因為真到活不下去那一天,很多車企啥事都能幹,畢竟對於股東來説,止損才是第一位的。

所以,就像李想説的那樣,國家應該建立和引導汽車企業的合併與收購體系,我認為這個監管體系的一個重要作用,就是嚴格控制核心技術的外流,畢竟人家不要臉,咱們也別太天真了。

希望我的擔憂是杞人憂天,但目前來看,現在大局依然未定,行百里者半九十,必須把他們翻盤的可能性儘可能掐死。

(煩請各位看官幫我點個贊,謝謝!)