口腔醫療發展受阻,股價暴跌80%,通策醫療靠什麼重返巔峯?_風聞

览富财经网-发现价值,传播价值2小时前

近期,“牙茅”通策醫療(600763.SH)發佈公告稱,擬以3000萬元至5000萬元回購公司股份,回購股份的價格不超過103.56元/股。

今年以來,包括藥明康德、九安醫療、泰格醫藥等醫藥生物企業紛紛大手筆回購股份。但是,通策醫療的回購金額卻有點少,與其他企業動輒上億的回購金額相比,通策醫療的回購只能算是“毛毛雨”。

除此以外,通策醫療近年來盈利能力持續下降,牙科業務的發展遇到瓶頸;由於種植牙業務受集採影響,公司基本面發生變化,股價也連續下跌;董事長呂建明此前還在網上怒懟投資者。諸多亂象,似乎都從側面印證了公司發展並不順暢。

公司盈利能力下滑

公開資料顯示,通策醫療是一家以醫療服務為主營業務的主板上市公司,旗下擁有多家口腔醫療、健康生殖醫療機構。

據官網介紹,通策醫療在全國各地開設了近30家口腔醫院,成為中國大型口腔醫療連鎖機構。公司的上市主體杭州口腔醫院是建國後最早建立的口腔醫院,有70年曆史,如果追溯到其前身,更是超過90年,是中國最早一批口腔醫療機構,其臨牀和管理水平,一直在絕大多數公立醫院之上。

2021年以前,通策醫療的發展順風順水,營收和利潤均保持穩定增長。但是醫療醫藥市場風雲變幻,公司的種植牙業務也受到集採影響,消費者觀望意願濃厚。從2021年開始,公司的經營狀況急轉直下,淨利潤逐年下降,由2021年的7.03億元下降至2022年的5.48億元。2023年前三季度,公司實現歸母淨利潤約5.12億元,相比上年同期下降0.67%,依然沒有止住盈利能力不斷下滑的頹勢。

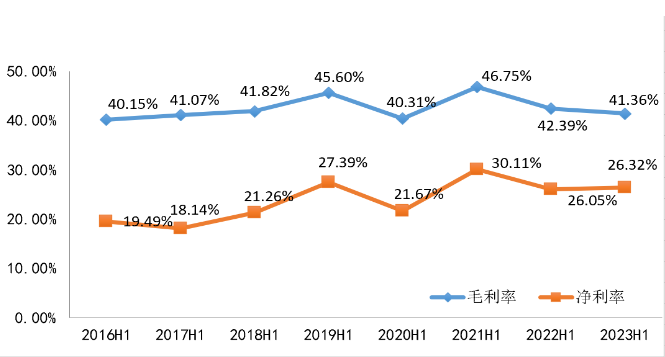

很明顯,通策醫療的毛利率和淨利率從2021年開始逐步下滑。根據2023年半年報披露,公司的毛利率由2021年上半年的46.75%下降至2023年上半年的41.36%;而淨利率也從30.11%下降至26.32%。曾經的“牙茅”早已沒了往日的春風得意。

眾所周知,口腔醫療業務具有一定的季節性特徵,7、8月份往往是口腔門診的傳統旺季,兒童、學生等羣體基本都會選擇在暑假進行口腔醫療診治。但從通策醫療的業績表現來看,顯然其口腔生意“旺季不夠旺”。

2023年第三季度,通策醫療實現歸母淨利潤2.07億元,低於上年同期的2.20億元。通策醫療表示,2023年下半年會依靠蒲公英醫院項目持續發力,努力完成年度業績增長的目標。

蒲公英醫院項目是通策醫療在2019年制定的“未來五年重要的發展規劃”,蒲公英計劃是全資子公司杭口集團負責實施,在浙江省內的百個縣(市、區)及重點鄉鎮,聯合各地知名口腔醫生,投資建設杭州口腔醫院分院的發展計劃。

截至去年5月,蒲公英分院累計開業36家,其中2022年實現盈利的有17家。從蒲公英計劃的推進情況來看,通策醫療如果想依靠這項業務實現業績增長,後續還有很多工作要做。

股價跌跌不休,董事長怒懟投資者

經營業績出現下滑,牙科業務發展受到阻礙,通策醫療的管理層心態也出現了細微的變化。

2021年9月,市場就種植牙集採等事項展開討論,客户種植需求有觀望和推遲就診的跡象。彼時,通策醫療股價連續大跌,投資者也“炸了鍋”,不時會有投資者在網絡上宣泄情緒。

對此,通策醫療董事長呂建明在雪球上與粉絲公開對罵,聲稱“這種投資者買我們的股票是我們的恥辱”。

2021年10月,有投資者深夜在通策醫療董事長呂建明的微博下評論:“業績還沒有發佈,今天就跌停了,哪裏出了問題啊,投資者需要你們給一個説法”。沒想到呂建明直接回複稱:“我們這麼好的成績,泄露了漲停才對!”

針對投資者再次説的“可惜市場不認可,直接來了個跌停”,呂建明再次回覆稱,“認可的來,不認可的去。我們只負責做好自己”。

從二級市場的表現來看,通策醫療在2021年6月底觸及歷史高點後,股價一直處於下跌的態勢,至今也仍然沒有止跌的跡象。從高位421.99元/股下跌至如今的65元/股左右,累計跌幅超過83%,股價走勢異常慘烈,也難怪投資者心生不滿。

覽富財經網注意到,通策醫療的股價連續下跌,也吸引了機構的注意。截至2023年9月底,已有多家機構對通策醫療進行了加倉。其中,香港中央結算有限公司加倉6.05%,華寶中證醫療交易型指數基金加倉17.31%,中歐醫療創新股票型基金加倉1.78%,易方達滬深300醫藥衞生基金加倉10.33%。此外,還有中歐基金旗下兩隻基金新近買入了通策醫療。

機構投資者在低位買入,或許是看中了通策醫療未來發展潛力。那麼,在接下來的時間裏,通策醫療到底會給出怎樣的答案?我們拭目以待。