排產轉正,鋰電的拐點到了?_風聞

读懂财经研究所-注册制时代,价值新坐标。42分钟前

一個板塊出現幾家頭部公司漲停很常見,但幾乎整個板塊都實現漲停的情況卻極為罕見。這種罕見情況就發生在前幾天的鋰電板塊。3月11日,新能源車電池ETF、鋰電池ETF單日漲幅都在10%以上,市面上最主要的10支電池ETF單日漲幅都在7.9%以上。

鋰電狂飆的導火索是一句話和一個報告。一句話是指,黃仁勳認為,“AI的盡頭是光伏和儲能”。一個報告是值大摩重新看好中國鋰電頭部公司。兩則消息一同提振了投資人對鋰電板塊的信心。

實際上除了消息催化,鋰電基本面也在反轉。整個2023年,鋰電產業鏈都處於去庫週期。但進入3月份後,鋰電排產指引強勁,國內TOP3企業排產同比增速均在29%以上,環比增速均在38%以上。

雖然排產指引強勁,但鋰電的增長機會仍然只屬於頭部企業。本文持有以下觀點。

1、鋰電保住了盈利能力。2023年車企價格戰加劇,市場擔心車企打價格戰影響鋰電池利潤。但從結果看,鋰電頭部企業毛利率均實現逆勢增長。邏輯在於,鋰電池將價格戰壓力轉嫁給了上游企業,同時鋰電規模降本的作用超預期。

2、鋰電有望告別去庫週期。3月份,全球主要電池企業排產合計82.08GWh,環比增長38.74%。頭部企業產能利用率也從不足6成恢復到7成左右。這很大程度上源於新能源汽車銷售出現淡季不淡的特徵以及碳酸鋰止跌回升刺激了下游囤貨。

3、增長機會只屬於頭部企業。鋰電產能過剩仍然存在,產能過剩造成鋰電價格戰,部分中尾部企業的成本跟不上價格戰,至今仍處於停工狀態。頭部企業藉此機會再次實現了市佔率大增,寧德時代2月份市佔率已重回50%。

/ 01 / 多支ETF漲停,鋰電強勢反攻

A股從今年2月開啓大反彈以來,鋰電板塊一直中規中矩,板塊漲幅一直緊跟着大盤漲幅。但近期以來,鋰電板塊出現了強勢暴拉。

板塊內有幾個頭部公司漲停並不奇怪,但鋰電幾乎是整個板塊都出現了漲停。3月11日,新能源車電池ETF、鋰電池ETF單日漲幅都在10%以上,市面上最主要的10支電池ETF單日漲幅都在7.9%以上。

引爆鋰電板塊的是1句話和一份報告。週末,市場上流傳了一則小作文,英偉達創始人黃仁勳提到,“AI的盡頭是光伏和儲能”。雖然至今市場上也沒有確認黃仁勳到底説沒説這句話。

引爆鋰電板塊的是1句話和一份報告。週末,市場上流傳了一則小作文,英偉達創始人黃仁勳提到,“AI的盡頭是光伏和儲能”。雖然至今市場上也沒有確認黃仁勳到底説沒説這句話。

但AI帶來鋰電需求提升仍有一定的邏輯支撐,大模型帶來了龐大的電力消耗,deVries在論文中估計,到2027年,整個AI行業將每年消耗85到134太瓦時,人工智能的電量消耗可能佔到全球電量的一半左右。

如此激增的電量使能源系統難以應對,奧特曼、馬斯克也在更早的時候提到AI將從算力短缺進入到電力短缺。而鋰電可緩解AI電力緊張。邏輯在於,全球電力的增長來自光伏等新技術,但光伏又受光照影響發電量不穩定,因此要搭配鋰電池使用,通過對鋰電池進行儲能來實現電力的穩定供應。

如果説,AI帶來用電量激增拉動鋰電池需求,為鋰電板塊的未來畫了一個大餅。那麼,大摩對國內鋰電行業的改觀,則為現在的鋰電板塊打了一陣強心劑。

3月10日,摩根士丹利發佈報告,將寧德時代的評級上調至“超配”,並設定目標價為210元人民幣。而截至3月8日,寧德時代收盤158元/股,大摩給出的210元/股目標價整整高出32%。摩根士丹利分析師指出,寧德時代作為全球領先的電池製造商,受益於電動汽車市場的快速增長和電池需求的攀升。

大摩看好的邏輯,並非是基於AI帶動鋰電池需求增長的遠期預期,而是鋰電池板塊現在已經有了基本面的改觀。

/ 02 / 鋰電保住了盈利能力

2023年車企開打價格戰,很多投資人擔心下游車企價格戰會壓迫鋰電池降價,使鋰電池出現盈利能力下滑的情況。

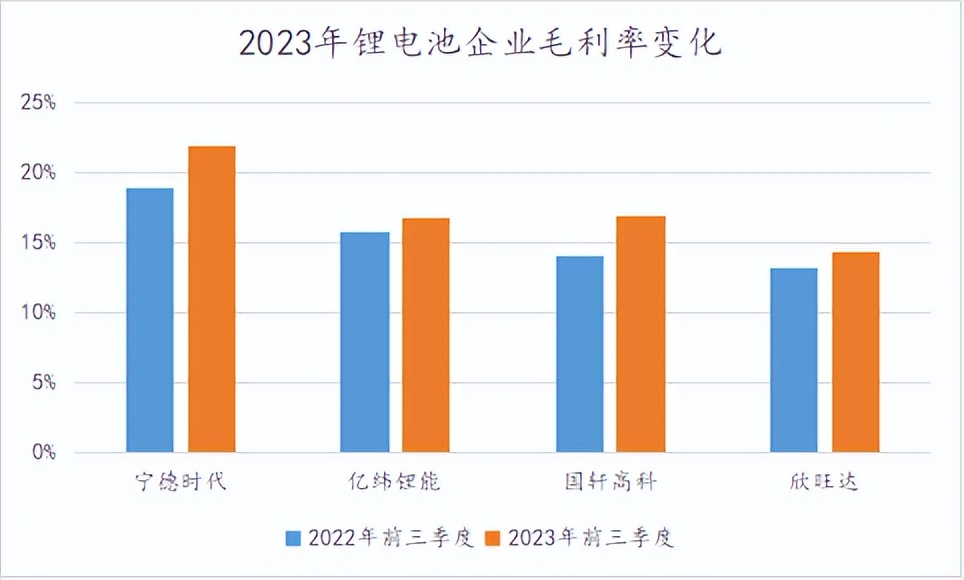

但從實際情況看,鋰電保住了盈利能力。2023年前三季度,寧德時代毛利率同比增加了3個百分點,億緯鋰能同比增加了0.9個百分點,國軒高科毛利率同比增加了2.8個百分點。

鋰電盈利能力逆勢增長得益於把降價壓力轉嫁到上游,以及規模優勢壓低了成本。

鋰電盈利能力逆勢增長得益於把降價壓力轉嫁到上游,以及規模優勢壓低了成本。

具體來説,車企價格戰確實迫使了鋰電池企業降價。車企價格戰後不久,蜂巢能源推出了10%降價計劃,國軒高科和欣旺達也開始跟進降價,電池價格一度跌至歷史最低水平。雖然價格下降了,但鋰電池廠商能夠順利截流住利潤,把成本壓力轉移給上游。

2023年全年,電池級碳酸鋰均價從年初的52.5萬元/噸一直跌至年末的10.3萬元/噸,年跌幅達到80.38%遠高於動力電池的價格跌幅。另據東莞證券數據,2023年上半年電池產業鏈中正負極材料、電解液、隔膜等原材料企業因為降價,毛利率下降幅度在7%-14%不等。

鋰電池能把壓力轉嫁到上游是因為上游產能過剩的程度高於電池。根據WIND數據,上半年電池產業鏈整體的存貨週轉天數為95.7天。而寧德時代,億緯鋰能等動力電池廠商的存貨週轉天數分別為76天、78天。動力電池廠商存貨週轉速度更快,一定程度上説明其庫存壓力更少。考慮到,鋰礦等上游資源經過開採後已經喪失了稀缺性,上游利潤有望進一步向鋰電池廠商轉移。

除了產業鏈利潤的轉移,鋰電池的規模降本也超過預期。舉個例子,寧德時代投資的第二代產線將比第一代提升3-5倍的產出效率,每GWh的資本開支成本有望實現40%的下降。

新產線帶來效率提升和成本下降固然有技術進步的原因,但還有一個不可忽視的因素是規模,新產線容量是當前生產線的3-5倍。但用一條超大產線代替若干條產線時,設備的攤折成本會更低,用到的人員也相對更少,從而多方面降低企業的生產成本。

保住盈利後的鋰電也即將迎來新的補庫週期。

/ 03 / 只屬於頭部企業的補庫週期

從2023年開始,鋰電行業經歷了一年多的去庫週期。但目前從企業排產的數據的看,鋰電池去庫週期即將結束。

根據自媒體“數説新能源”數據,3月份,全球主要電池企業排產合計82.08GWh,環比增長38.74%。國內TOP3企業排產同比增速均在29%以上,環比增速均在38%以上。在行業排產增速轉正前,頭部企業的產能利用率已經有所恢復,如寧德時代產能利用率已經從2023年上半年的60.5%提升到2023年三季度的70%左右。

鋰電排產重回增長有兩個原因。一是,碳酸鋰價格反彈刺激了下游囤貨。近倆月碳酸鋰價格已維持穩定在每噸10萬左右,最近還小幅上行到了11萬元。部分下游企業開始出現了囤貨行為。

二是,進入2024年後,新能源整車廠開啓新一輪價格戰,新能源車銷量表現出“淡季不淡”的超預期表現,根據中汽協數據顯示,1至2月,我國新能源汽車產銷量達125.2萬輛和120.7萬輛,同比分別增長28.2%和29.4%。汽車銷量超預期刺激了鋰電池需求。

雖然,碳酸鋰的觸底回升以及新能源車銷量超預期,使行業出現了階段性的補庫存。但排產增加的紅利只屬於頭部公司。從整個行業的供需情況看,目前鋰電仍屬於產能過剩的狀態。按照東吳證券分析師曾朵紅的説法,2024年全年鋰電有效供給1900GWh,需求近1300GWh。

產能過剩造成的鋰電價格戰,已經使行業洗牌的清洗對象從尾部動力電池廠商轉變為腰部動力電池廠商。

尤其具有代表性的是,成立近15年的老牌動力電池廠商捷威動。其曾以“2025年衝擊100GWh動力電池產能”、“成為全國動力電池市場裝機量前三”為目標。但如今卻完全淡出了動力電池市場,由於難敵價格戰的壓力,至今仍處於停工狀態。

當中長尾廠商被持續出清時,頭部公司份額也將進一步增加,今年2月,寧德時代國內市場佔比同比提高11.4個百分點到55.16%,久違的重返了市佔率50%以上水平。當吃掉越來越多中長尾企業份額後,頭部企業排產增加的趨勢有望長週期的保持。

以此來看,雖然行業排產重回增長,但鋰電池的市場分化仍在加劇,能享受到產業回暖紅利的依然只有頭部企業。