“價格戰”轉向“服務戰”,京東物流做好準備了嗎?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。1小时前

回顧物流行業的2023年,降價的風持續席捲。根據國家郵政局數據,2023年快遞行業平均價格9.15元左右,同比下降4.1%,再創新低。

隨着價格戰日趨激烈,企業的盈利壓力也持續凸顯。從前三季度的業績表現來看,快遞企業增收不增利的問題較為突出。這樣的形勢下,市場愈發“好奇”相關企業究竟能給出怎樣的一份最終“答卷”。

近期京東物流的財報或許是一針強心劑。根據財報,2023年,京東物流實現營收1666億元,同比增長21.3%;經調整淨利潤達27.6億元,同比增長218.8%,扭虧為盈。

不過,京東物流的增長態勢能否延續仍是一個問題。可以看到,進入2024年,行業的競爭愈發激烈,且價格戰仍沒有消停,國海證券研報表示,“2024年快遞行業以價換量、以量降本難度加大,單票盈利能否繼續保持穩定,非常考驗公司能力”。

這種情況下,京東物流如何走出一條可持續盈利路徑?

淨利潤暴增背後,有何內生增長力影響?

京東物流2023年財報最大的亮點,當屬經調整淨利潤同比暴增218.8%。深入來看,京東物流實現盈利,與業務具有較強內生增長力的關係頗為密切。

財報顯示,2023年,京東物流一體化供應鏈客户收入815億元,同比增長5%;其他業務收入852億元,同比增長42.0%。

可以看出,京東物流業務的持續成長,為利潤增長騰出了較大空間。而聚焦具體業務運營上,從專注度、早期發力點來看,京東物流一體化供應鏈業務的核心作用或更為顯著。

官方資料顯示,京東一體化供應鏈業務主要為快消品、家電傢俱、3C、服裝、汽車、生鮮等客户,提供行業特定的一體化供應鏈解決方案和服務產品。聯繫市場需求來看,這一業務的發展頗有前景。

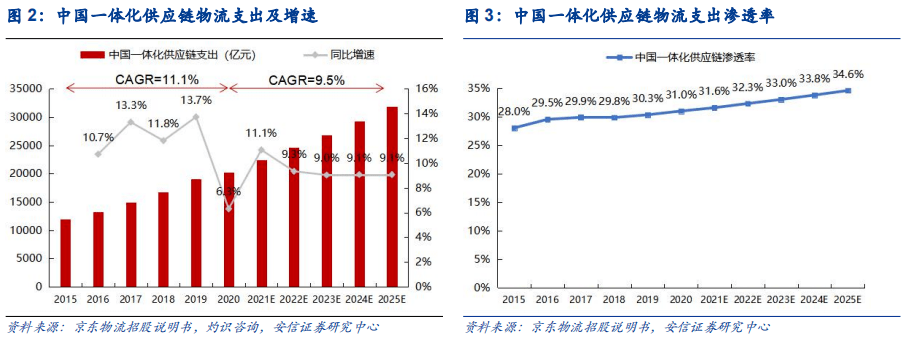

具體而言,隨着我國產業升級持續進行,製造業企業對物流效率的要求逐步提高,也相應帶動了一體化供應鏈市場的蓬勃發展。灼識諮詢數據顯示,2020年,我國一體化供應鏈物流市場規模約為2萬億元,預計2025年將增長至3.2萬億元,複合年增長率為9.5%。

據悉,為了兼顧降成本和提效率,傳統的“三通一達”物流企業更傾向於直接經營核心轉運中心等,推行輕資產模式。以申通為例,儘管其早就開始佈局B端供應鏈相關業務,但2023年上半年財報顯示,其普通快遞服務收入佔比仍高達95.22%。

相比之下,京東物流則着力深耕物流基建,以覆蓋一體化供應鏈物流市場的需求。

回溯來看,京東物流可以説行業內最早提出“一體化供應鏈”的玩家,從2019年至今,其就主要發力供應鏈倉配一體化業務,並以此走出一條差異化發展道路,而後續的相關佈局動作,也在不斷促進其競爭力提升。

財報顯示,2023年,京東物流的倉儲網絡已幾乎覆蓋全國所有的縣區,涵蓋自主運營的1600多個倉庫和由雲倉生態平台上第三方業主經營的2000多個雲倉,倉儲網絡管理面積合計超過3200萬平方米。海外市場方面,京東物流擁有近90個海外倉庫、保税倉庫和直郵倉庫。

細化到具體的倉儲運營來看,京東物流主要借力自動化、智能化手段實現管理模式升級。比如,在青島、崑山、蘭州等城市新開設或升級亞洲一號智能產業園,實現自動分揀;面向汽配、服飾、醫藥等多個外部客户開放自動分播牆產品,有效解決多SKU分播難題。

規模效應增強、智能化手段干預下,公司也相應控制了費用支出高增。財報顯示,2023年,京東物流三費(銷售、研發、管理費用之和)共計119.23 億元,費用率同比下降0.37pcts至7.16%。

可以説,京東物流在一體化供應鏈物流市場已經擁有深厚的商業護城河,比較優勢明顯,因而可以穩定創收。

不過,儘管京東物流一體化供應鏈業務營收規模頗為可觀,但值得注意的是,該業務的營收增速已大幅回落,2023年僅為5%。對比而言,2019-2020年,京東物流一體化供應鏈業務營收同比增速分別為22.22%和33.01%。

這一方面或許是因為市場需求有所下調。相關報告顯示,2023年,物流宏觀主要指標雖有不同程度回升,但階段性、結構性矛盾依然存在,對於市場需求偏弱,相關企業的感受頗為明顯。調研數據顯示,反映市場訂單需求偏弱的物流企業佔比超過30%,其中,中小企業佔比近50%。

另一方面,市場競爭也在持續加劇。目前,安能物流、順豐、菜鳥等企業正在不斷加快B端物流佈局,並在客户合作上取得一定成果。比如, 統計顯示,全球TOP50的快消巨頭,包括寶潔、雀巢、聯合利華、百威、百事、達能、歐萊雅等,都在與菜鳥供應鏈加深合作。

面臨愈發顯著的挑戰,京東物流如何進一步打開成長空間?

借力快遞業務,京東物流能否進一步成長?

前文提到,2023年,京東物流包含快遞、快運等在內的其他業務增速客觀,並給京東物流貢獻了超一半的收入。

對於這一方面的增長,京東物流在財報中也做出解釋,主要歸因於德邦物流2023年全年的合併增量,但若剔除這一方面,可以發現京東物流的C端業務在不斷釋放增量,“還有部分收入是受到快遞快運服務的業務量增加所帶動”。

而京東物流快遞業務能實現增長,也一定程度離不開相關佈局契合了市場需求。

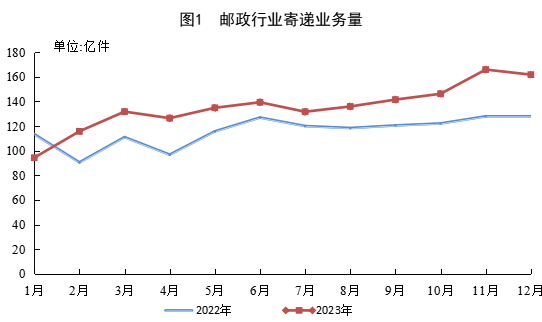

可以看到,當前的快遞行業規模仍在不斷擴大。國家郵政局數據顯示,2023 年,我國快遞業務累計完成12074.0 億元,同比增長 14.3%。

2月18日,申通快遞總裁王文彬在申通快遞管理者新春啓動會上就表示,“我國快遞業仍具備兩位數增長的潛力,但競爭也日趨激烈,同時面臨高質量發展的要求,這種情況下,需要對自己‘更狠更殘酷’,帶領全網直面競爭、捨命狂奔,在保持增量的基礎上提升質量,戰到價格戰結束的那一天”。

**但價格戰顯然不是長久之計,企業的突圍往往需要從真正的消費需求入手。**可以看到,當前消費者已經愈發重視快遞服務的提升,艾媒諮詢數據顯示,在選擇快遞物流時,超過7成的用户首先考慮方便和速度,其次才是安全性、品牌信譽和價格等因素。

就此來看,京東物流在推進快遞業務發展上,也體現了其對市場需求提升的洞察。比如,2023年,京東快遞開啓個人寄件時效提速計劃,推出“次晨達”服務,已覆蓋北京、上海等9個省市,消費者最快可於次日早晨8點收到包裹。

而能達到這樣的程度,還是離不開基建支持。此外,不斷加強與快手、抖音等興趣電商平台合作,也為京東物流的C端快遞業務打造了上升風場。比如,2023年快手電商11.11購物節期間,京東快遞成為快手官方特邀物流合作伙伴。

整體來看,由於此前側重於B端,普通消費級快遞市場其實給京東物流留出了很大一塊“處女地”。後續基於物流基建優勢,不斷加碼這一細分領域,京東的業績或能實現再躍升。

當然,也需看到,價格戰之後,行業的服務戰也在持續興起。今年春節期間寄遞服務提升就是一個典型表現。

據瞭解,為確保春節期間寄遞服務“無梗阻”,中國郵政、順豐速運、京東物流、“三通一達”等主流電商物流企業紛紛啓動“春節不打烊”模式,承諾提供全年無間斷物流服務,讓春節購物更加便捷、舒心。

可以説,在量的積累達到一定程度後,我國物流行業已經迎來了質變的前夜,即注重服務提升。立足物流行業下半場,京東物流要想獲取更多增量,還需跨過更多台階。

作者:無字

來源:港股研究社