世界需求停滯,解決之道還得看發展中國家_風聞

李建秋-李建秋的世界官方账号-2小时前

這幾天馬斯克的星艦的發射讓社交媒體沸騰不少,瞄了一眼,大致説的是以後航天行業如何如何改變人類社會,什麼月球採礦,旅行到火星什麼的,當然,對未來美好的憧憬是好的,或許有一天人類真的能如科幻小説一樣穿梭於各個星球之間,但是可能我看不見了,在座的諸位能看見的幾率也不大。

早先就有人疑惑,為什麼世界500強,沃爾瑪一直排在第一?

想要大規模影響到人類,toC的業務是必不可少的,汽車,手機,這都是走進千家萬户的,深刻的改變每一個人的生活,星艦或許在工程上有深刻的影響,但是對於整體經濟來説,無足輕重。

我們看看目前的情況吧:

美國

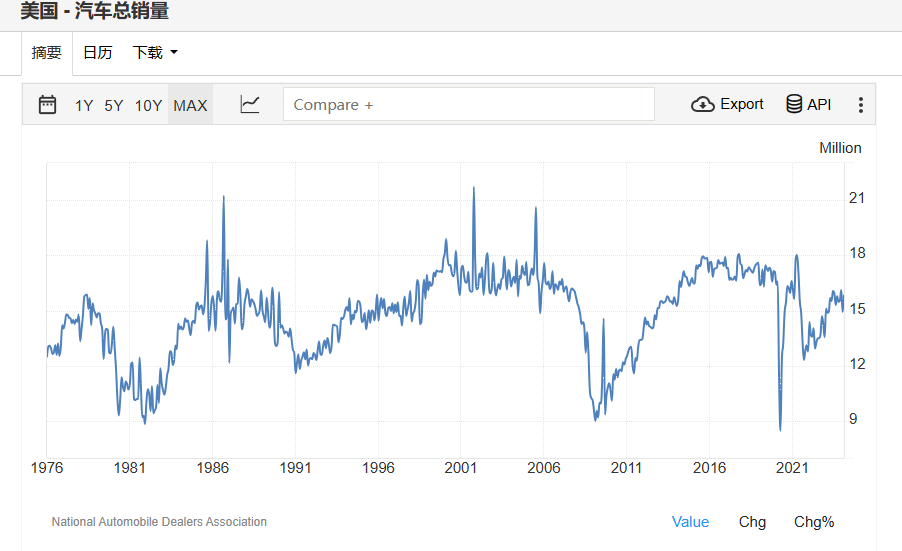

這是美國汽車總銷量,到現在為止美國汽車銷量甚至都沒有達到20年前,而美國人口卻一直是增加的,作為美國消費大類汽車,如果汽車銷量尚且達不到這個地步,其他更不要談了,而美國又剛好是發達國家裏面經濟恢復最好的,美國尚且如此,日本,德國,法國之類的國家也無需多談什麼了。

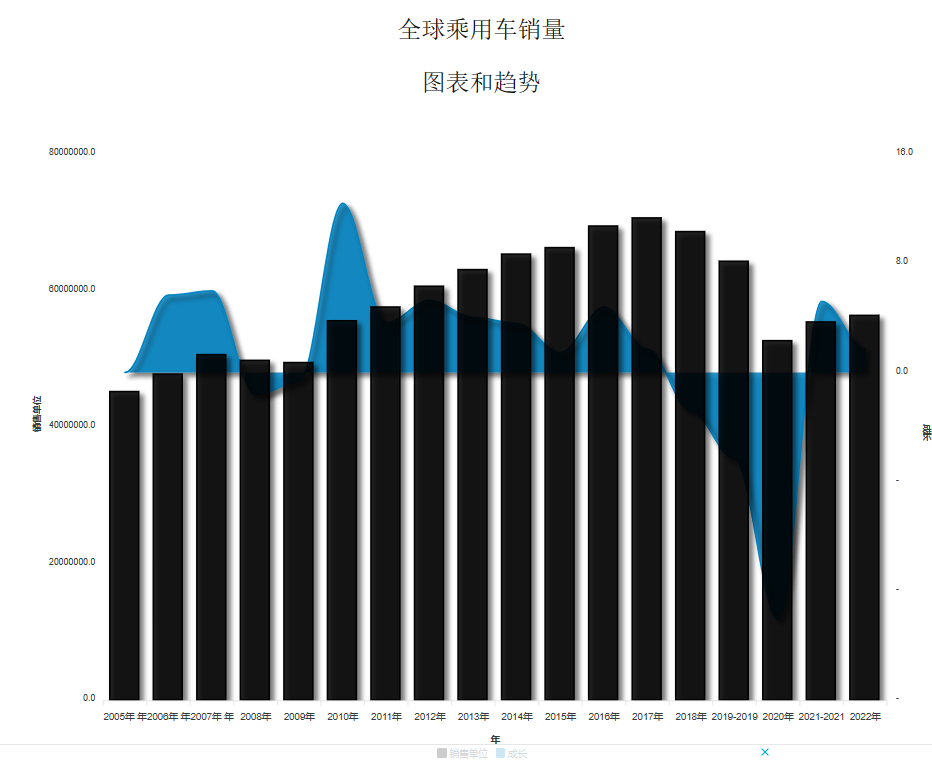

下面是全球的乘用車銷量:

如上圖,自2017年全球乘用車到達頂峯的時候,需求就一路下滑,一直到現在,這還虧的是有一部分發展中國家把需求給頂起來了,否則的話數據會更不好看。

當然如果單獨計算金額而不是輛,數據會變得好看點,無非是通貨膨脹讓汽車變得更貴了,賣出去的車更貴了,而不是買車的人變多了。

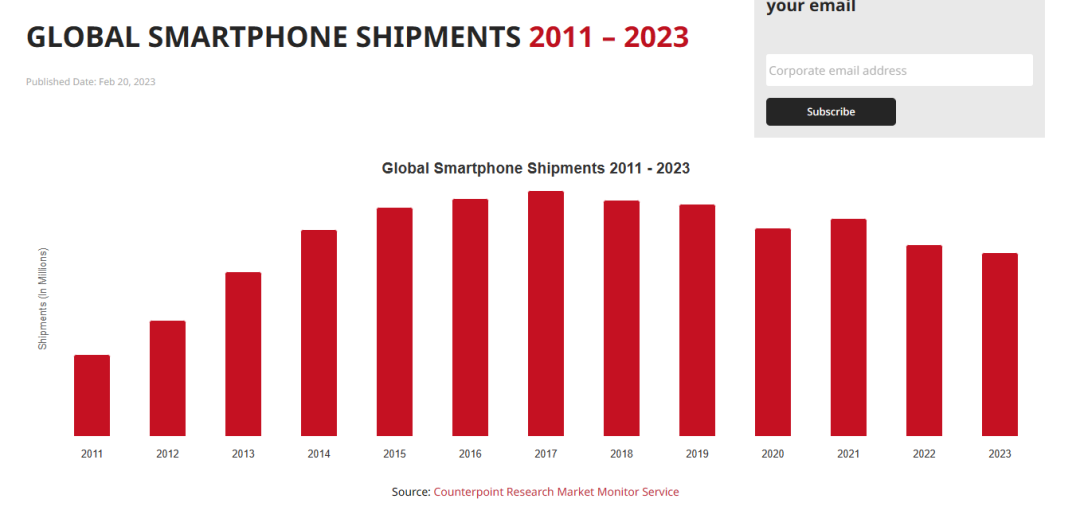

如果覺得單一以汽車作為衡量標準覺得不妥的話,那麼看這個:

這是2011年到2023年智能手機的出貨量,非常湊巧的是,同樣是在2017年達峯。

是不是很有意思?

真實情況是:我們一直關注的1997年亞洲金融危機,2008年的金融危機,但是對於2018年的那次金融危機似乎過於低估了。

1997年和2008年兩次雖然危機看起來很大,但是需求實際上還在的,在解決了當時的麻煩後,後續的需求推動依然出現了高峯,2018年聯儲四次加息,美股引領全球股市受挫,特朗普當時也是急得不得了,不斷的催促美聯儲降息,在經過2020年聯儲再次降到為零後,需求再也沒有回覆過來。

2017年距離現在已經七年了,七年都沒有恢復數據。

如果講數據,有些醜話就不得不説了:

3月8日,美國勞工統計局公佈數據顯示,美國2月非農就業人口增加27.5萬人,再次高出預期的20萬人,高於過去12個月平均每月23萬人的增幅。

美國2月非農失業率意外上升至3.9%,創2022年1月以來新高,高於市場預期的3.7%,1月前值為3.7%。

12月份非農新增就業人數從33.3萬人下修至29萬人;1月的就業人數從此前的35.3萬人大幅下修至22.9萬人,經過這些修正後,前兩個月非農就業人數共向下修正了16.7萬人。

如上,非農就業人口大大增加,“高出預期20萬人”,但是失業率“意外上升”,那麼為什麼就業人口大大增加,失業率反而上升呢?

這是其一,

其二,1月份就業人數從35.3萬人下修到22.9萬人,很好算:35.3-22.9=12.4,這下修的數字佔了實際就業的多少?12.4/22.9=54%。

下修的數字都佔了實際就業人口的54%了,請問這是哪門子的“統計”?我們一般稱呼統計和現實之間的差距叫“誤差”,這能叫誤差麼?

美國 2 月 CPI 同環比增速皆出現上行,CPI 環比 0.4%, 預期 0.4%。食品通脹環比未有增長,原油價格上漲推動能源通脹上行,核心 CPI 環比 0.4%,超出預期的 0.3%。核心商品環比轉正,核心服務通脹粘性較高,住房環比 0.4%。

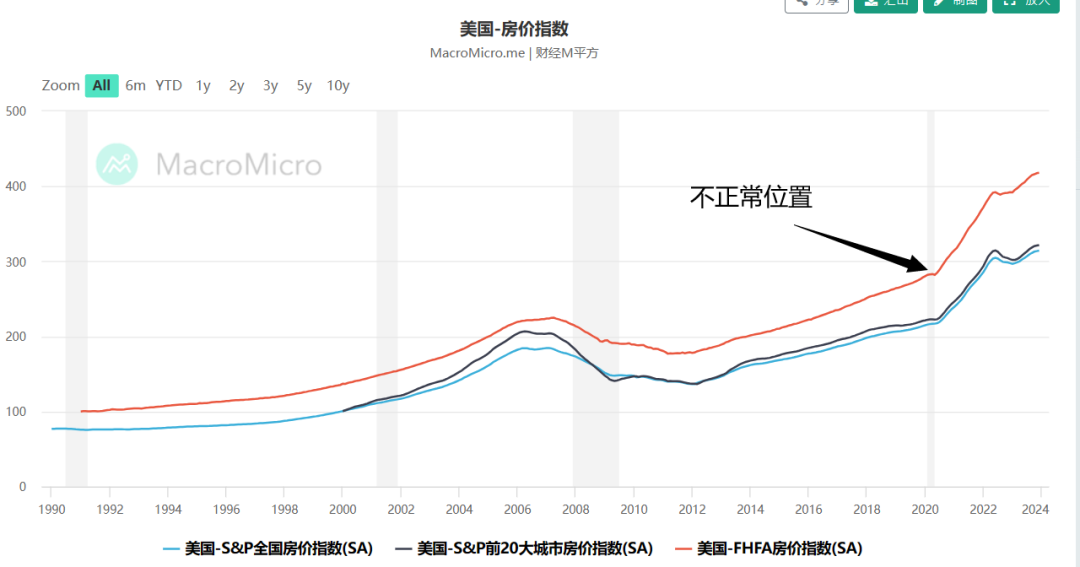

美國房價現在多高了?看圖:

不需要多高的金融學知識,但憑看圖就能看到2020年美國房價的不正常之處,前面的不算,只算2020年以來的美國房價,2020年美國房價指數214,現在的房價指數314,僅這四年,房價指數都上漲了46.7%。

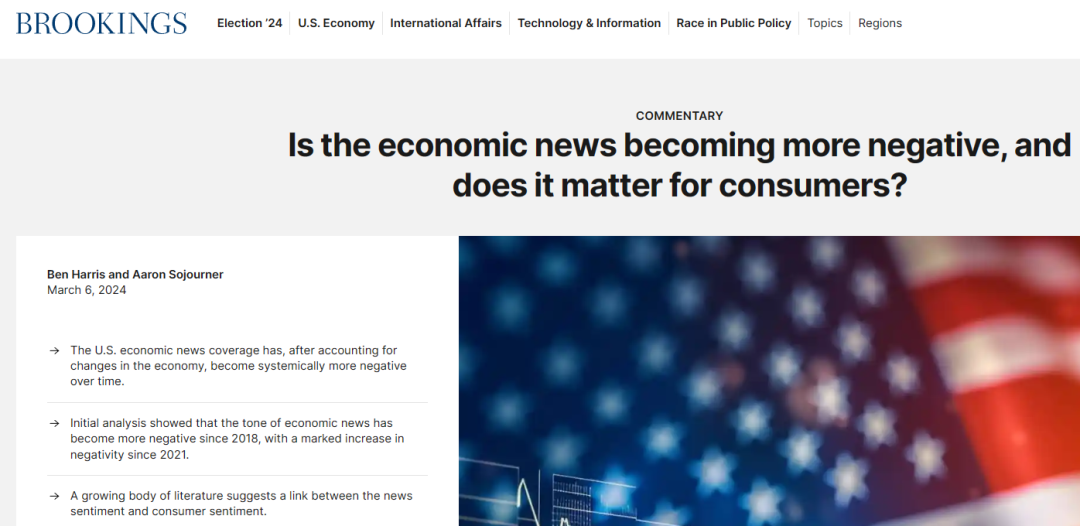

關於這段事件的經濟問題,世界第一智庫布魯金斯學會發了一篇文章

《經濟新聞是否變得越來越負面,這對消費者有影響嗎?》

“我們的初步分析表明,自2018年以來,經濟新聞的基調變得更加負面,自2021年以來負面情緒明顯增加。利用舊金山聯儲的新聞情緒指數,我們的核心方法是首先估計歷史上經濟新聞情緒根據經濟基本面(GDP變化、通脹變化、失業率和股價變化)變化的程度。我們發現,從 1988 年到 2016 年,這些變量可以準確解釋主要媒體的經濟新聞報道情緒的變化。然後,我們根據 2016 年後的基本面和新聞情緒的歷史關係,衡量了 2016 年後新聞情緒是否變得比預測的更加消極。我們的分析表明,經濟新聞情緒越來越脱離基本面,並始終朝着負面方向發展。”

很顯然,布魯金斯學會把問題歸咎在“自2018年後經濟新聞變負面了”,且認為“經濟新聞情緒越來越脱離基本面,並始終朝着負面方向發展”。

布魯金斯學會認為經濟新聞是錯誤的,且一直是錯誤的,

然後看看我之前舉的汽車和手機的兩個例子,湊巧的是,正好是在2017年達峯,在2018年一路走下坡路。

那是“經濟新聞變負面了”,還是真的“經濟變負面了”?

智庫這東西,有時候就跟新聞一樣,與其説是研究,不如説是宣傳。

俄羅斯

這個我倒是很早就有判斷了,剛開戰的時候就寫過。俄羅斯戰前內債外債都不高,每年有大量的資金外流,

我當時判斷的是俄羅斯是以增債的方式來搞經濟,外加上俄羅斯資源豐富,問題不大。

後來西方對俄羅斯經濟封鎖,這在一定程度上幫了俄羅斯,

因為過去不封鎖的時候資金外流,封鎖以後反而資金流不出去了,

這時候俄羅斯缺的其實是工業品,工業品有國家提供。俄羅斯甚至可以通過這一波的西方企業的離開來恢復自己的俄工業部門。

但是俄羅斯就高枕無憂嗎?不是的

俄羅斯的經濟問題不在近期而在遠期,也就是經濟錯配。

俄羅斯的基準利率目前是16%,貸款餘額增長了一倍(貸款餘額指至某一節點日期為止,借款人尚未歸還放款人的貸款總額。),而依照如此的高利率環境,等於在歸還貸款的時候連本帶利的極重,即便是以16%來計算,貸款100萬盧布,5年後就得連本帶利歸還210萬盧布。

大批的銀行資金湧入了軍事工業,從鍊鋼到硝酸銨到合金金屬,從製造武器到翻新武器,現在已經有民營坦克廠了。

產業擴張,帶來源源不斷的就業,帶來紅紅火火的經濟增長,俄羅斯會迅速積累天量的債務。

是的,蘇聯又回來了,只是小一號。

這裏面有個很大的風險,就是一旦停戰,這麼多產業該怎麼辦?

大量在前線立功的戰士回來,就業,經濟,以及會不會影響政治穩定,很難説,畢竟普里戈金在前,大家也看到瓦格納之前鬧得事。

虧得普京目前還能壓制的住,歐洲得祝普京長命百歲。

近日無憂,但是拉長時間看,難説。

俄羅斯的問題不在現在,而在未來,這個國家永遠都是如此,你以為他破落了,他支稜起來了,你以為他崛起了,他又躺回去呼呼大睡。

印度

本應該是印度出來扛大樑,或者至少緩和一下的。

因為現在各國確實是沒需求了,而印度是個例外,印度目前還在城市化中大踏步前進,這個國家足夠大,人口足夠多,且單一市場,大量的人從農村轉移到城市,肯定會刺激房地產,家用電器,汽車等等相關的需求增長。

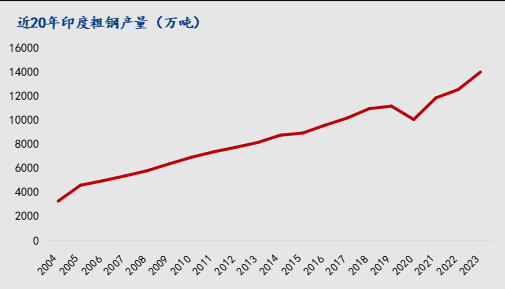

從鋼產量可以一目瞭然:

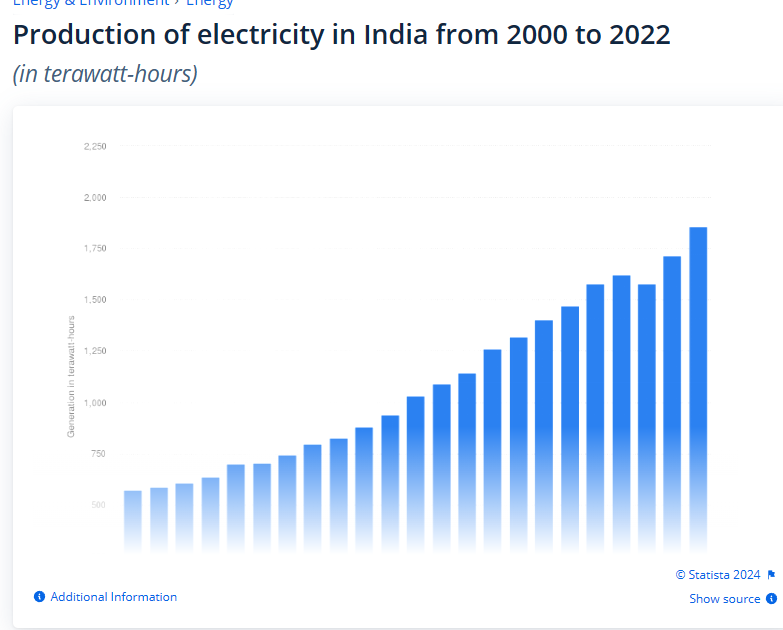

發電量也證明了這一點:

其實問題不在於印度增長不增長,問題在於印度增長的太慢,以至於根本無法抵消發達國家需求的萎靡不振。

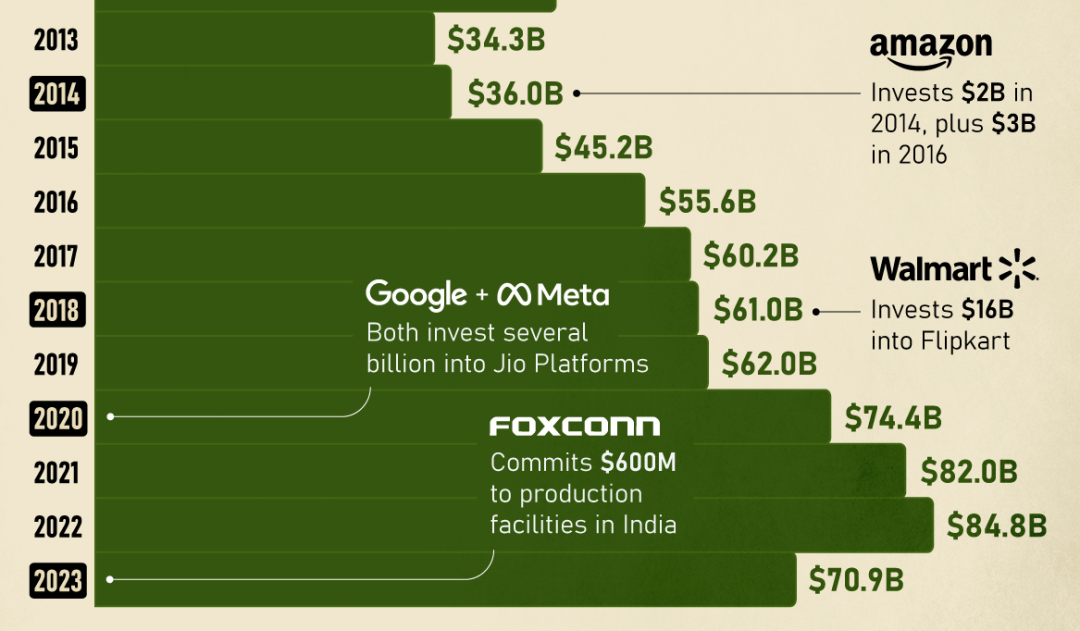

且印度的經濟增長有很強的外部性,2023年的外部直接投資總額比2022年2021年和2020年都低,僅比2019年強。

這麼一個國家,你很難對他有什麼指望。

至於其他國家,比如説拉美,非洲,東南亞,對於某些產業,例如電動汽車行業有利,但是更多的不是增長空間,而是存量的博弈。

苟?

從目前來看還沒有真正好的辦法去解決目前的需求問題,全球一體化,需求萎靡這種事情,隔三差五的就回來一波,什麼時候出清,什麼時候需求回暖,很難説。

在需求萎靡的情況下,最珍貴的,既不是技術,也不是資本,而是市場,為什麼現在印度敢這麼囂張,各國對他一忍再忍,不是僅僅的中美關係鬧僵。

現在的技術飛躍和過去不一樣,過去技術飛躍,在資本不夠的情況下,技術的飛躍是緩慢的,畢竟拉產能是一個很耗時間的過程,現在不一樣了,但凡有點什麼需求,有點技術的苗頭,各式各樣的資本就瘋狂往上砸,很快消滅技術和市場之間的技術鴻溝。

爽確實爽了,但是下一步呢?

尚有一些國家,一些地區依然沒有完成城市化,這是資本最佳的去處,幫助這些國家逐步城市化,轉移勞動力,擴充需求,他們需要消費品,我們提供消費品,他們如果出口消費品,則我們可以提供中間品,幫助其工業化。

這一方面需要這些國家自我的穩定和發展,一方面需要外部提供一系列的支持。

安全感需要他國為這些國家提供軍事保障,經濟上需要時不時的對這些國家進行一定的託底。

在這個過程中,人民幣得走出去,同時也應該成立更多的國際投資部門。,

世界未來的需求還是在發展中國家。多和這些國家打交道,減少發達國家的貿易,即便是不出於政治上的考量也應該如此。

首先還是力所能及的從東南亞,中亞開始吧。