日本正式加息,卻很敷衍_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。1小时前

3月19日,日本央行宣佈取消負利率政策,將基準利率從-0.1%上調至0-0.1%。

這是日本央行2007年以來首次加息。

此外,日本央行取消YCC收益率曲線控制,停止購入交易所交易基金ETF,也就是停止印鈔購股,還停止購入房地產投資信託REIT。

但最關鍵的是,日本央行仍然維持印鈔購買國債。

日本央行果然是先採取“一邊加息,一邊印鈔”的模式來敷衍一下美國,整體還是能拖一時是一時的態度。

對於日本這樣加息,市場整體也不意外。

早在2月份日本央行的口風開始180度轉向後,市場對日本3-4月份加息的預期是非常強烈。

我在3月12日的視頻也分析過,日本最遲4月份就會解除負利率,取消YCC,但仍然還是會維持印鈔購債,只是購買量會比之前小。

不過,日本這次加息,比我之前預期4月加息,還要提早一個月,這説明美國給日本的壓力是非常大的。

但即使美國這樣強壓,日本央行仍然採取這種一邊加息一邊印鈔的方式來敷衍,這也説明日本自身債務壓力巨大,明知道大幅加息,停止印鈔購債會出現嚴重問題,所以日本當前是一副不情願加息的模樣。

日本央行稱,在國債收益率快速上升的情況下,日本央行將做出靈活的反應,比如增加日本國債的購買量。

其實結束負利率不重要,因為日債收益率早就已經漲到0.7%,市場已經實質加息。

關鍵是日本央行是否繼續印鈔購債。

現在取消YCC,只不過説日本央行不會為了維持日債收益率,去無限購債,但仍然還是會印鈔購債。

這説明日本央行這次加息是比較虛的,更多隻是敷衍。

也證偽了最近一段時間流傳的“日本自己想加息,美國逼迫日本不加息”的説法。

事實是,日本央行去年一直都是嘴硬説不加息,一直到去年12月19日,日本央行繼續嘴硬説要等美聯儲降息之後,再考慮加息。

但在東京地檢署搜查安倍派後,今年1月,日本自民黨三大派系宣佈解散,包括安倍派、岸田派、二階派。

然後今年2月,日本央行態度馬上180度轉變。

2月22日,植田和男稱“日本經濟處於通脹而非通縮狀態”,他還認為,工資和物價的良性循環將會增強,暗示解除負利率政策的條件正在逐漸成熟。

也是基於此,市場開始大幅提高日本加息預期。

3月9日,日本時事通訊社就報道,日本央行可能於3月19日的政策會議上決定取消YCC,並結束負利率政策。

一個很簡單的邏輯,現在日債規模如此龐大,日本自己不可能主動自願加息,所以只要日本選擇加息,大概率是迫於外部壓力。

日本現在並沒有加息的理由,去年通脹率高於3%,還嘴硬説不加息,今年通脹率降至2.2%,才反倒改口説要加息。

所謂春鬥加薪5%,也只是明面上找來一個理由而已。

所以,目前來看,顯然是日本自己並不想加息,但在美國逼迫下,才不得不加息,所以才會這樣一副不情不願的樣子,還採取“一邊加息、一邊印鈔”的扭曲貨幣操作。

可能有人會問,為什麼美聯儲今年都要降息了,日本才要開始加息。

這其實在歷史上是有跡可循,並不奇怪。

1980年以來,基本每次美聯儲加息後,日本大多數時候都會跟隨加息。

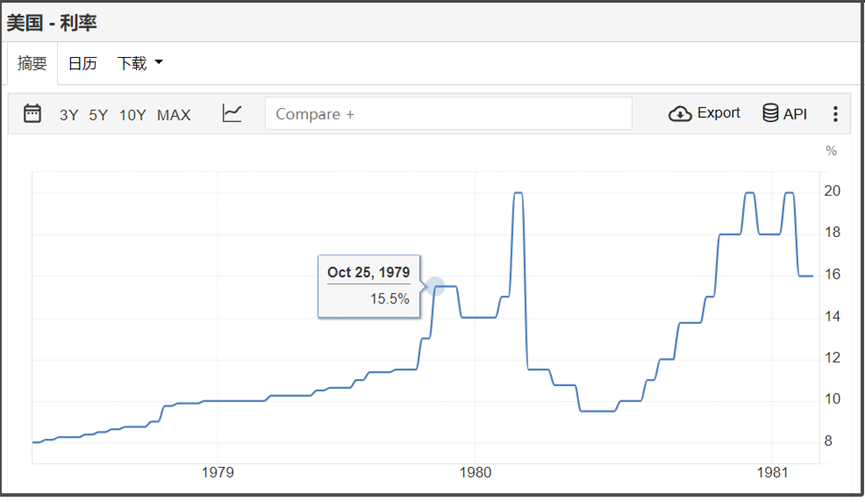

比如,1979年美聯儲開始激進加息,一口氣加息到15.5%利率,1980年3月加到20%的利率峯值。

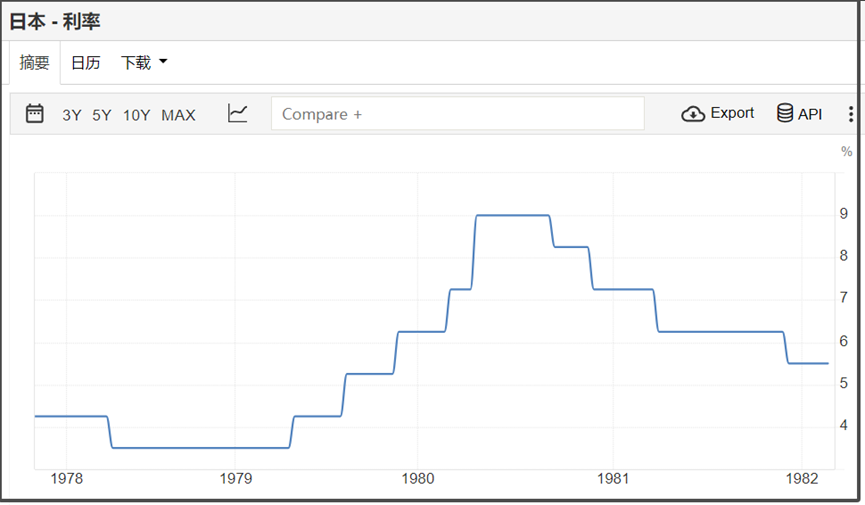

當時日本央行也是在1980年加息到9%利率。

當時日本央行也是在1980年加息到9%利率。

美聯儲1980年那次激進加息,收割目標是拉丁美洲,引發1982年拉美債務危機。

美聯儲1980年那次激進加息,收割目標是拉丁美洲,引發1982年拉美債務危機。

但日本是躲得過初一,躲不過十五。

美國先是在1985年,開始大幅推升日本資產全面泡沫化,然後美聯儲在1988年3月是開始精準加息,一直加到1989年2月,利率從6.5%加息到9.75%;

然後美聯儲是在1989年6月開始降息,一直降息到1994年,從9.75%利率,降息到3%利率。

然後美聯儲是在1989年6月開始降息,一直降息到1994年,從9.75%利率,降息到3%利率。

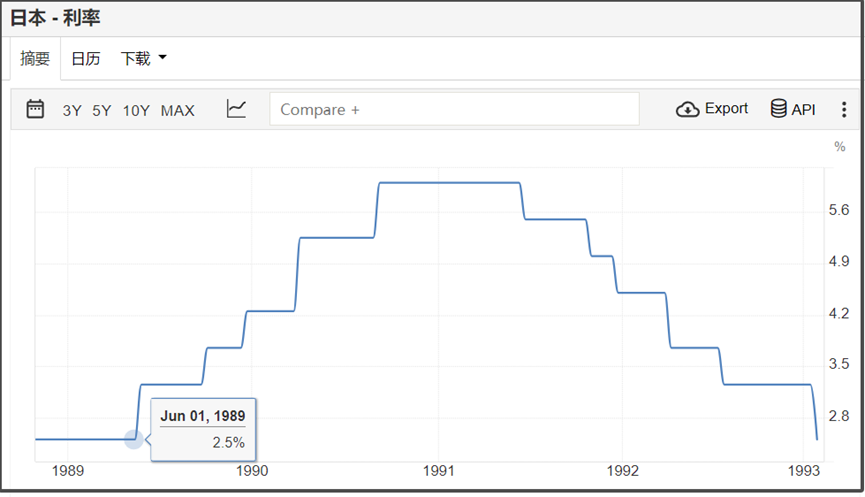

然後你説巧不巧,就在美聯儲1989年6月降息的時候,日本也在同月開始加息。

日本從1989年6月,一直加息到1990年8月,把利率從2.5%,加息到6%;

日本從1989年6月,一直加息到1990年8月,把利率從2.5%,加息到6%;

而日本股市在1989年加息途中仍然瘋漲,一直到到1990年1月才開始崩盤。

日本一直維持6%的高利率將近一年時間,到1991年6月才開始降息,然後日本股市又開始一波大跌,一直跌到1992年8月才跌到谷底。

日本一直維持6%的高利率將近一年時間,到1991年6月才開始降息,然後日本股市又開始一波大跌,一直跌到1992年8月才跌到谷底。

需要注意,美聯儲是在1989年6月降息,然後日本接力加息,戳破日本泡沫後,美聯儲開始大幅降息,一直降息到1994年,在這個過程裏,趁着日本泡沫破裂,大量日本資產跌成白菜價,海量美元開始大量抄底日本核心資產,最終完成本輪對日本的收割。

美元潮汐的收割套路一向如此,先在上一輪美元放水週期裏,海量美元撒往全世界,推升目標資產全面泡沫化。

然後美聯儲在泡沫頂端開始加息,回收海量美元,戳破對方資產泡沫。

而在美聯儲降息之後,往往才會爆發金融危機,這時候美聯儲降息又釋放,抄底對方白菜價資產。

高價賣出,低價抄底,中間的價差,就是美國資本收割的利潤。

這還只是第一重收割。

美國利用金融霸權,往往會利用對方爆發金融危機的時候,利用IMF這些收割鐮刀,以救市名義要求對方按照新自由主義經濟來改革,改造成便於美國資本收購的模樣,全面放開金融。

這時候美國資本就以救市名義,大量抄底對方核心資產,實現金融殖民,入股對方核心資產。

比如韓國就是1997年亞洲金融危機期間,國家差點破產,最後為了獲得IMF的貸款,全面放開經濟和金融,所以三星這些韓國頭部企業,超過一半股份都被美國資本買走,這使得韓國三星這些核心企業過去20多年的發展,大部分利潤都流入美國資本的腰包裏。

通過收割,完成金融殖民,長期分走對方發展紅利,這才是真正的收割。

日本在90年代泡沫破裂之後,日本金融有30年時間萎靡不振,期間有兩次美聯儲激進加息,日本也有小幅跟隨。

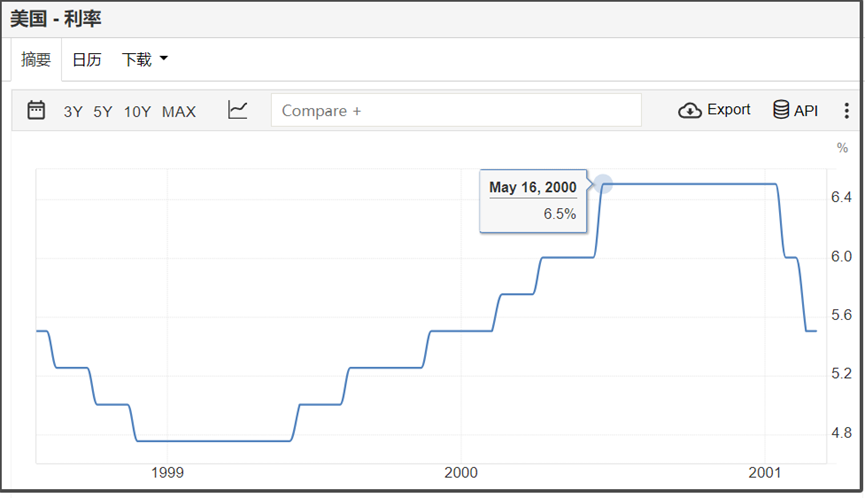

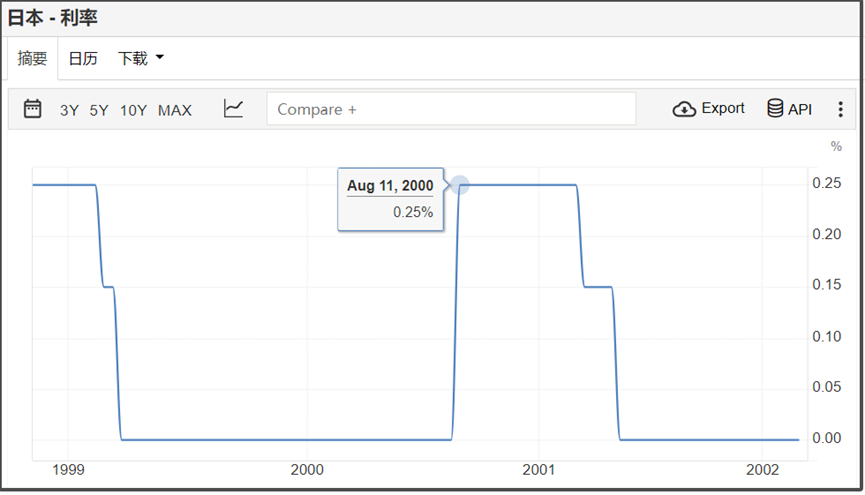

一次是美聯儲1999年6月開始加息,一直加到2000年5月,利率從4.75%,加息到6.5%;

然後日本是2000年8月才開始加息,只加息一次0.25%,基本可以忽略不計,只是象徵式加息,2001年日本就很快降回0利率。

然後日本是2000年8月才開始加息,只加息一次0.25%,基本可以忽略不計,只是象徵式加息,2001年日本就很快降回0利率。

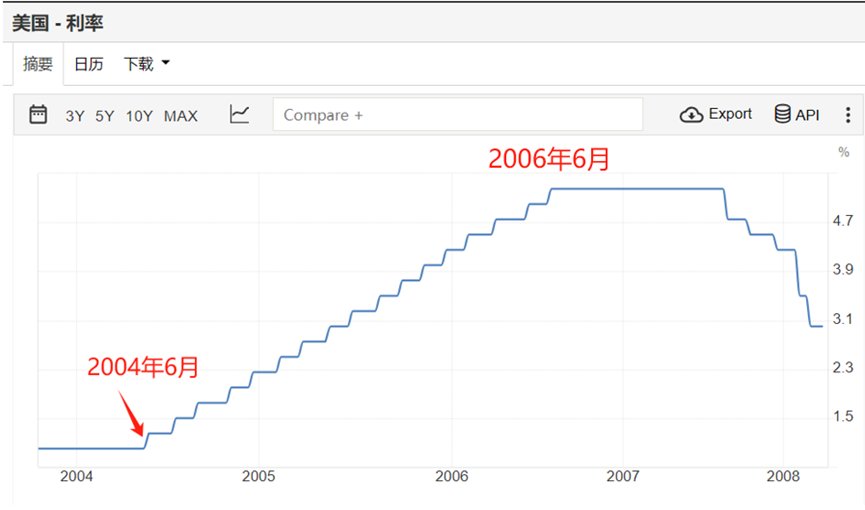

還有一次是美聯儲2004年6月開始加息,一直加到2006年6月,從1%利率,加息到5.25%利率。

還有一次是美聯儲2004年6月開始加息,一直加到2006年6月,從1%利率,加息到5.25%利率。

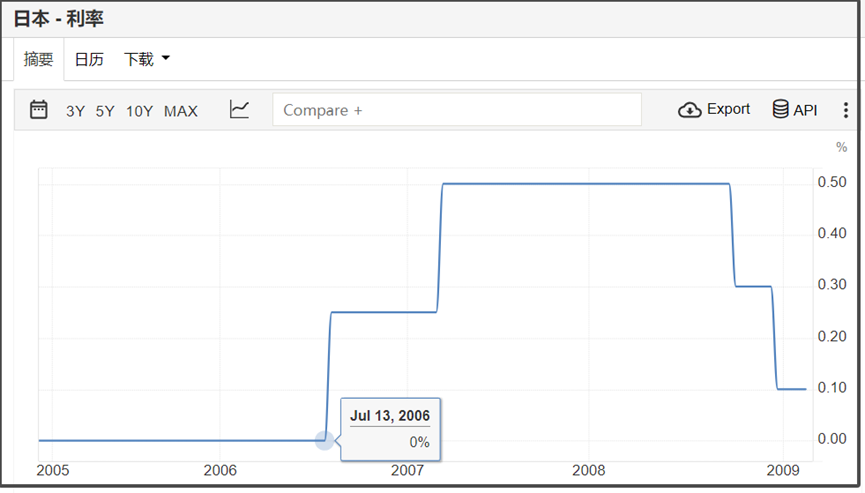

然後你説巧不巧,美聯儲2006年6月加息停止,然後日本在2006年7月才開始加息,一直加到2007年2月,然後2008年次貸危機爆發後,才降回0利率。

然後你説巧不巧,美聯儲2006年6月加息停止,然後日本在2006年7月才開始加息,一直加到2007年2月,然後2008年次貸危機爆發後,才降回0利率。

不過,日本2007年那次加息幅度也不大,只加息2次,加息到0.5%,只比2000年略微高了一點。

不過,日本2007年那次加息幅度也不大,只加息2次,加息到0.5%,只比2000年略微高了一點。

但比較搞笑的是,有人就把日本2000年和2007年的加息,當做是日本對美國金融背刺,認為是日本加息才導致美國金融危機爆發。

這是比較典型的倒果為因。

日本2000年只加息0.25%,2007年只加息到0.5%,這麼小的加息幅度,只是象徵意義,實際影響根本不大。

現實的因果邏輯應該是,美聯儲1999年6月開始激進加息,才戳破2000年互聯網泡沫,日本2000年加息0.25%,只是在美聯儲激進加息影響下,小幅被動加息。

2008年次貸危機也是如此。

美聯儲2006年開始激進加息,是戳破2008年次貸危機的重要原因之一,日本2007年小幅加息,也是受美聯儲影響,才被動小幅加息。

所以,這裏不是什麼日本金融背刺美國,日本也沒那個影響力和能力去引發美國金融危機。

而且日本這種非正常國家,鏈子都還在美國手裏牽着,美國要收割日本,日本更有可能迎合收割,而不是去搞金融背刺。

另外,從加息時間來説,日本加息都是滯後於美聯儲。

1989年是美聯儲開始降息,同一個月日本開始加息。

2006年則是美聯儲加息到高點,開始停止加息,日本才開始加息。

日本加息是果,美聯儲加息是因,不能倒果為因。

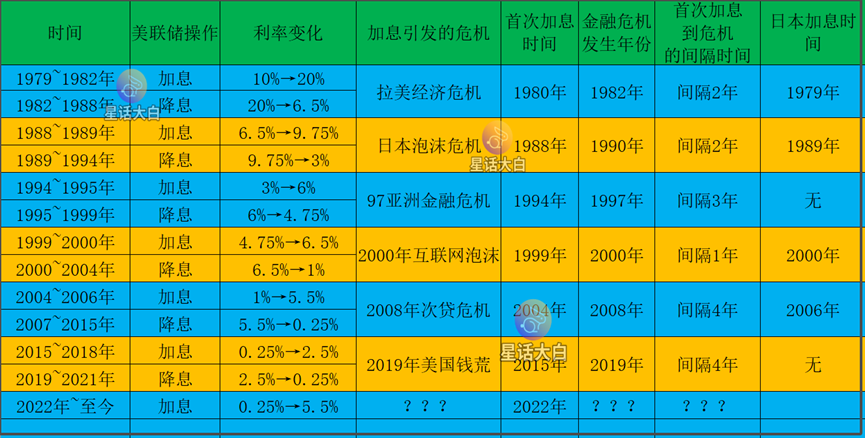

我之前也梳理過一個美聯儲加息,再到金融危機爆發的時間間隔。

1980年以來,基本每次美聯儲激進加息幅度超過5%,都會引發金融危機。

1980年以來,基本每次美聯儲激進加息幅度超過5%,都會引發金融危機。

1980年加息到20%,引發1982年拉美債務危機。

1988年加息到9.75%,戳破1990年日本泡沫。

1994年加息到6%,引發97年亞洲金融危機。

1999年加息到6.5%;,戳破2000年互聯網泡沫。

2004年加息到5.5%,2008年次貸危機爆發。

只有2015年那輪加息屬於加息到一半,就戛然而止,所以沒有引發較大的金融危機,但也引發2019年錢荒危機。

從歷史來看,每輪加息週期,從美聯儲首次加息開始算,差不多2-4年內會爆發金融危機。

而且需要警惕的是,往往得美聯儲降息之後,才會爆發金融危機,而不是加息途中爆發金融危機。

比如1982年美聯儲開始降息,然後拉美債務危機爆發。

1989年美聯儲開始降息,1990年日本泡沫破裂。

2007年美聯儲開始降息,2008年次貸危機爆發。

只有2000年互聯網泡沫,是在美聯儲加息途中被戳破的,其他都是美聯儲降息之後才爆發金融危機。

這次美聯儲是2022年開始加息,去年加息到5.25%,按照歷史規律看,2024年-2026年,是有可能爆發金融危機,我個人感覺2025年爆發金融危機的概率會比較大,今年下半年可能也有一些概率,但沒明年概率大。

美國要麼收割別人,要麼割到自己。

現在美國自己的金融窟窿問題很大,美元霸權已經出現明顯問題,所以當前美國是無所不用其極的想要對外收割,來緩解自身問題,但很可能是事與願違,美國對外收割的同時,自己先爆發金融危機的可能性並不小。

當然,這只是從歷史規律總結出來的一些經驗規律,不保證這次會不會有例外,畢竟歷史不會完全照搬,我們也不能完全刻舟求劍。

但畢竟1980年以來,美聯儲每次加息超過5%都會引發金融危機,還沒有例外過,所以我們也是需要提高警惕。

本文來源“大白話時事”公眾號。

作者:星話大白。