28類耗材集採結果引熱議,百億神經介入市場如何變革?_風聞

江瀚视野-知名财经博主-金融学教授、高级战略研究员6分钟前

京津冀“3+N”28種耗材集採從一開始就備受關注,3月19日,此次集採結果公佈中選率低至27%,更因大幅降價在神經介入市場引起了熱議。

在神經介入領域,包括導引導管、取栓支架、顱內支架等關鍵產品此次均被納入集採範圍。本次集採的嚴格規則設置,要求三進二必須淘汰一家,且沒有保底中標條款,導致降幅超出預期。這一結果對市場格局產生了深遠影響,丟標企業在該區域兩年內無法銷售產品,而中選企業則有望實現產品高增長和高滲透。

在激烈的競爭中,國產企業表現亮眼。心瑋醫療在顱內取栓支架、導引導管遠端通路兩個產品上均獲得A組第一名中標,顯示出國產企業在產品質量和技術水平上的顯著進步。同時,國際知名的外資企業也參與了競標,但此次集採結果對於外資企業的淘汰率高於預期。

此次集採變革將對產業格局產生哪些影響?

本次集採從結果看來競爭激烈、加速了行業淘汰。但其無疑將推動國內神經介入市場競爭格局的深刻調整,為整個產業的升級轉型注入新的動力:

首先,從營銷驅動向成本驅動轉變,推動產業升級轉型。

從市場競爭的角度來看,這次集採是重要轉折。以往,一些“低門檻”的輔助產品價格虛高,市場競爭依賴營銷能力,而此次集採使得這些產品由營銷驅動轉變為成本驅動型。這意味着,未來產品的競爭力將更多地依賴於其成本控制能力和技術創新能力,而非單純的市場推廣。這樣的轉變,無疑為那些具有技術優勢、成本控制能力強的企業提供了更多的發展機遇。

同時,通路類手術產品降價,也為那些“高門檻”的治療產品,如抽吸導管、顱內支架、藥物球囊和藥物支架等騰出更大的市場空間。這些產品由於其高技術含量和臨牀應用價值,既有利於醫院和患者的手術,也進一步推動了國產企業的創新加速度。

以導引導管為例,其降價幅度較大,主要原因在於其獲批門檻相對較低,市場競爭較為激烈。目前,國內神經介入通路導管註冊證已有117張,而抽吸導管註冊證僅17張。因此,導引導管的降價不僅有助於降低手術成本,使得患者受益,同時也為抽吸導管等更為先進的治療產品提供了更廣闊的市場空間。這種市場結構的調整,將有力推動整個神經介入器械行業的升級轉型。

其次,加速行業充分競爭、增強技術創新。

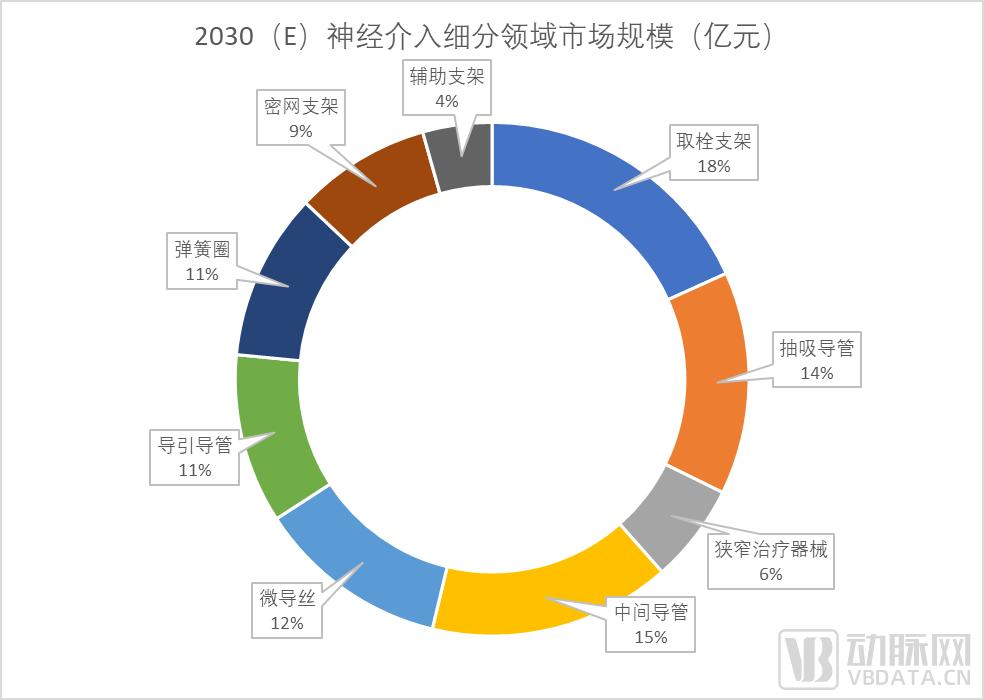

我國是全球腦卒中手術的主要市場之一,使得神經介入器械為心腦血管高值耗材中增長最快的領域。2023年底,我國60歲以上老齡人口已達2.9億,神經介入手術量已達35-40萬台/年,增速超過30%,按照入院價計,神經介入市場規模已經達到200億元。

數據來源:神經介入面臨超兩百億大市場 國產企業蓄勢待發——中金

2023年,神經介入領域國產佔有率達到25%,此次集採後國產替代將進一步加快。從管線佈局上看,心瑋醫療、微創神通、歸創通橋等多家國產企業展現出差異化競爭格局。在出血、缺血、狹窄和通路市場基本都完成了綜合覆蓋,也在不同的細分領域建立了優勢,在夯實優勢的同時也在延申覆蓋更多市場。

此次京津冀“3+N”集採結果的公佈,不僅反映了神經介入市場的格局變化,也顯示了參與競標公司的競爭態勢和市場適應能力。在醫用耗材市場有望朝着更加技術驅動、更可持續的方向發展。集採在降低醫院和患者費用的目標同時,為國內外企業提供了公平競爭的平台,促進了整個行業的技術創新和質量競爭。

編者評論:

長期來看,集採後神經介入領域的核心治療產品的使用將更加廣泛,治療類產品將迎來更大的擴張機會。在價格壓力和市場需求的雙重驅動下,企業將更加註重技術創新和產品質量提升,從而推動整個行業的進步和發展。

神經介入產品的集採前生命週期較醫改前大幅縮短,企業需要有着更多有競爭力的自研產品管線佈局。一方面掌握成本優勢、另一方面佈局集採尚未涉及的高門檻治療類產品。因此,如何利用高值耗材配套使用這一產業特點,全盤佈局成為發展的關鍵。

在集採的大潮中,企業需精準把握市場脈搏,通過技術創新和成本控制,實現在激烈競爭中的突圍。隨着集採政策的深入實施,我們期待神經介入市場將迎來更加健康、可持續的發展。