理想的產品經理,李想的“圍城”_風聞

昭暄-昭暄官方账号-59分钟前

“長坡厚雪,久久為功。****”

在MEGA發佈前,李想曾表示這將會是“50萬元以上銷量第一”;在MEGA發佈後,理想汽車將其月銷量定為8000輛。

針對上述內容以及MEGA上市以來的表現,李想日前發表了全員信,指出了公司至上而下過於關注銷量和競爭的問題,並且提出降低銷量預期和慾望,迴歸至健康增長軌道的解決意見。

這一全員信,基本給MEGA所產生的輿論風波劃上了句號。

從這一內容可以大致瞭解到,今年L系車型仍然是理想的絕對基本盤,純電業務的發展需要注重節奏和拉長週期,而純電用户關注的核心並非只是車型產品,理想將重拾用户價值的發現。

藉此,本文章將試着依循產品設計開發的兩種模式,來呈現李想/理想“產品經理”標籤的邏輯由來,並通過其MEGA車型來分析理想進入純電市場的策略考量及業務核心,最後以推演的方式來展現理想跨入純電領域將面臨的一些現實問題。

大概率,理想的財務結構正處於一個拐點期,其承受的內外壓力將逐步增大,這是其從“產品經理”迴歸至行業普遍模式過程中必然伴隨的結果。

儘管李想調低了對MEGA銷量和競爭的預期和慾望,但汽車行業的底色依然是規模和規模化。

01

—

產品設計開發的兩種模式

簡單來看,我們要設計一款產品其實可以從供需兩側來出發完成。

如果從供給側來打造一款產品,其大概率會有一個目標明確的競品,那麼我們就需要通過自身的比較優勢來實現對競品的對標(甚至是超越),這往往會落到產品的成本和性能維度上,最終比拼的還是品牌公司之間的規模體量和技術儲備/研發實力。

例如,長城的坦克300就是典型的基於供給側來設計打造的車型,對標Jeep牧馬人或福特Bronco,並且取得了很好的市場表現。

事實上,絕大多數車企(包括傳統車企和新能源車企)都是基於供給側來設計和推出他們的車型,而這些車型之間競爭的表現形式往往就是性能參數之間的對比以及價格上的性價比。

長期來看,這種基於供給側的產品開發方式會更有利於大型車企集團。

如果從需求側來做產品的設計開發,那麼就需要從規模化的數據樣本和大量調研中發現特定目標人羣,以及確定這部分人羣所面臨的痛點問題,從而反過來在戰略上明確,我們到底要在哪個市場/在哪個時間點/和哪些對手競爭。

這一般是互聯網產品經理的普遍思維方式,也是一種槓桿性思維,往往藴含着以小博大的機會和效果。也就是説,這種方式的賠率會很高。

優秀的產品經理會將上述“用户-痛點-產品-市場-時點-競調”的邏輯線條做縝密的分析和串聯,儘可能地篩選/尋找出一個“新市場”,只有這樣才能夠儘可能地博得該市場領域的定價權和話語權。

02

—

產品經理在汽車領域屬於非主流

不過,大多數車企很少會選擇以需求側的方式來開發和設計新車型,原因在於:

1、車企其實很難獲得大規模且有效的數據樣本和真實用户的信息反饋,因此很難確定哪些是真需求或偽需求,哪些又是短期需求或長期需求,進而也就難以確定這一細分市場的規模大小,所以在項目前期的可行性分析上就會遇到阻礙;

2、要開發一款基於用户需求的新車型往往會經歷很長的項目週期,且投入成本會很高,也就意味着項目的試錯成本會更高;

3、一旦新車型獲得了不錯的市場反響,同業(尤其是那些規模體量更大或品牌力更強的車企)會很快跟進推出類似車型,新車型紅利期到底能有多長/項目投入產出比到底能有多少,面臨的不確定性較高。

尤其是,當職業經理人面對這些問題時,他們的態度大概率會更加謹慎和保守。

但是,不同國家/地域的用户又是的的確確存在差異化需求的。

我們看到,基於北美地區的用户,擁有大空間/多用途/全地形功能的皮卡車型成為了主流;基於歐洲用户的需要,擁有出色性能/操控體驗/緊湊型車體的兩廂車和旅行車大受歡迎;基於日本用户的需要,孕育出極小排量/微型車體/極致空間利用率的K-car車型。

事實上,針對中國市場用户,車企們也會做一些本土化的改進(例如“L”化加長),或者推出特供車型(例如別克GL8、大眾朗逸/寶來、本田XR-V等),但對本土用户需求的提煉深度和精度上是相對淺層和粗獷的。

當然,也有做得很好的樣本,例如針對過往經濟活躍度極高的個體户市場,五菱宏光兼具了這部分用户在意的價格、性能、質量、空間、實用性等多個維度指標,成為了微面市場領域國民級的神車。類似的,還包括紅極一時的微型電動代步車五菱宏光mini EV。

這意味着,作為全球第一大單體汽車市場,中國用户的本土化需求其實仍然有很大的可提煉空間,這是因為我們的疆域跨度足夠大且場景足夠豐富多元,我們這個市場的用户體量也足夠大且需求足夠多樣化和層次分明。

換言之,就是基於我國本土汽車市場,理論上,汽車產品經理的作業空間還很充裕。

但儘管如此,現實中,在汽車設計開發領域,需求側模式往往會被供給側模式所壓制,導致基於用户需求的車型開發項目會比較少,且項目進度容易拉得很長,改造的幅度也會比較保守。

可見,相比於產品經理之於互聯網/軟件行業,產品經理之於汽車工業而言存在着一種現實上的矛盾,導致大多數汽車項目的主導者都由研發/工程人員(即供給側模式)來負責擔任,產品經理的話語權並不大。

03

—

李想/理想“產品經理”的關鍵——擇時

現在往回看,如果汽車行業還是處在傳統燃油車的發展路徑中,那麼上述的車型研發項目仍然會以供給側模式為主導,產品經理模式的施展空間其實很有限。

但,在一個行業技術範式進行切換的過程中,技術變革的因素會顯著削弱供給側模式對產品經理模式的壓制力度及影響,因為大型車企也很難在中短期內跟進推出新技術對應的新產品。

因此,在這個特定時期內,出色的產品經理確實有機會幫助新品牌尋找到“新市場”。

事實是,李想就是這樣一位出色的汽車產品經理,從理想ONE到L系車型,其執意押注/定位的“增程技術”“家庭用户”“大空間”“大滿配”等標籤可以得到體現,大致是:

1、雖然增程器技術被業內認為是落後技術,增程式新能源車也被認為是“脱褲子放屁”的產品,但在新能源車行業發展初期階段,這樣的產品能夠綜合純電車和燃油車的各自優點,使用户在享受純電車體驗的同時,有效地消除歷程焦慮;

2、在新能源車補貼及限購政策的行業背景下,一方面增程車能夠享受到政策補貼金,另一方面增程車也避開了城市限購的影響(甚至部分城市還有送綠牌的政策),因此,這款車必然會出現在很多高線城市家庭購車的目標清單中;

3、高線城市的大多數家庭只有一個車位和購/用車指標,他們用車的產品需求會更多元多樣,一部車型可能需要兼顧男主人的駕駛體驗、女主人的舒適和實用體驗、小孩的空間和娛樂體驗、雙方父母的空間和便捷體驗;

4、集合了上述特點後,一個“新市場”就被有效地挖掘出來。在初始階段,這個領域幾乎沒有競爭者,那麼品牌調性/定價權也就掌握在了自己手中,進而就能通過很小規模達到既定的毛利目標。

這種產品思路很難出現在供給側模式中的技術/工程研發人員的腦中,因為他們(其實是我們絕大多數人)在最開始就會直接否定增程路線的技術價值,並認為市場不會接受一個已經被淘汰的技術。

一旦不用這一技術,也就很難在一款產品中滿足上述“大家庭”“大空間”“大滿配”“大里程”等需求,因此,也就不會出現完全對標理想ONE或L系車型的產品。

在理想經歷了一到兩年的市場驗證期後,其他廠商才能夠説服自己開始跟進這一技術產品。但從立項到上市,這又至少需要一年多的時間。並且,又由於自身品牌定位的原因,他們跟進的產品也很難直接對標占據30萬元-50萬元區間的理想品牌(除了華為)。

所以,“產品思維+擇時能力”成就了理想品牌如今在高端增程領域的先發優勢和品牌心智。

04

—

為什麼是MEGA?

有了這種成功的經驗和路徑,我們再來看理想MEGA車型(一款純電大型MPV),就容易產生一些疑惑:

為什麼會選擇大型純電MPV車型?

為什麼不把MEGA做成增程車?

為什麼不直接把L系車型純電化?

其實,這些疑惑產生的根本原因在於,如果單從車型的角度來看,MEGA項目並沒有多少產品經理模式的加成,因為其依然延續了“家庭用户”“大空間”“大滿配”等中產用户的需求點,沒有圈定出一個“新市場”和新用户畫像。

同時,車企之間在技術上的差距也已經大幅縮小,意味着供給側模式又開始壓制產品經理模式,這個時間點如果再繼續挖掘“新市場”可能會面臨更高的風險和更短的商業回報期。

在這種情況下,李想“產品經理”的能力會被大幅削弱。

客觀上,我們也要降低對理想品牌持續打造爆款車型的商業預期。

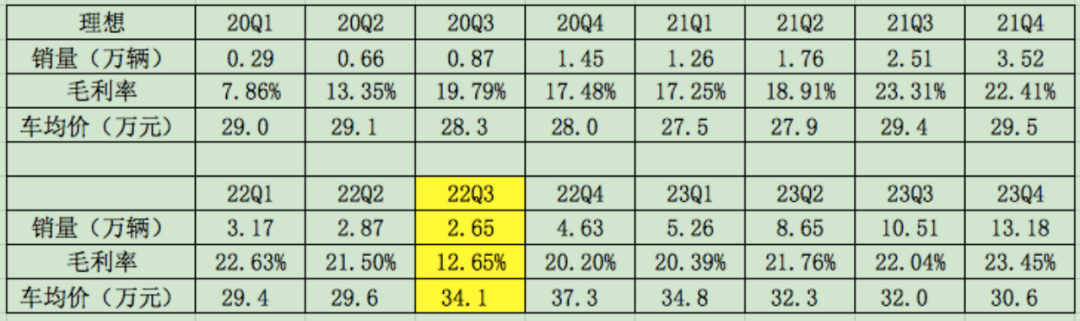

那麼,從競爭和毛利率的角度考慮,理想仍然會選擇一個相對藍海的細分市場進行切入,考慮到其現階段30萬元~50萬元區間的品牌價格段,相比於轎車和SUV,MPV的競爭態勢確實是最寬鬆的賽道。

在這一價格段的MPV市場中,騰勢D9的月銷量在1萬輛上下,其中DM-i版本佔比超過90%;嵐圖夢想家的銷量基本介於1千輛~3千輛區間,其中PHEV版本佔比不到20%;極氪009的月銷量基本在1千輛~2千輛之間。

顯而易見,MPV的市場盤子較小,重量級參與者並不多,並且混動版本的佔比要顯著高於純電版本。

也就表明,理想其實對於MEGA的預期並不會很高,其正常的對標車型就是極氪009,如果能夠取得月銷2千輛的成績,應該就算是超預期的結果。

而如果MEGA是增程車型,那麼其潛在銷量應該會有明顯提升,但理想並沒有這麼做,原因可能有:

1、由於MEGA沒有圈定“新市場”和帶來新用户,所以MEGA的潛在用户基本與L系用户重疊,儘管MEGA可能會帶來更高的毛利率,但並不利於整體銷量規模的增長;

2、現在高端領域的“增程”依然是理想的優勢標籤,未來一兩年可能還能夠保持一定的優勢,但華為系的增程車型在“智駕”的加持下,會不斷削弱理想“增程”的先發優勢,持續降價是大概率事件;

3、中低端“增程”“插混”市場已經被比亞迪、長安、長城、零跑等車企卡位,如果不想面臨直接的價格廝殺,理想增程車型繼續下探市場的空間有限;

4、跨入純電市場是理想早晚要做的事情,那麼在“順週期”跨入純電的市場反響(或接受度)肯定還是要優於在“平台期/逆週期”時進入。

因此,理想MEGA被設計為純電車型具備邏輯合理性。

同樣地,如果直接把L系車型進行純電化,理想也會面臨一些很現實問題:

1、同樣會面臨市場用户重疊的問題,很難帶來規模增量;

2、L系的純電車型會在成本上有所提升,若要保持產品的毛利率不變,L系純電的定價還要上調,用户普遍很難接受這一定價;

3、動力電池仍處在技術平台期,也就意味着一塊動力電池很難滿足一部針對家庭用户的大SUV的能量需要,意味着L系純電的產品體驗會大打折扣;

4、那麼,L系純電車型的直接競品就是蔚來的中大型及以上SUV車型,考慮到蔚來有規模龐大的換電補能體系,理想L系純電車型基本不具備競爭力;

5、所以,L系純電車型必然會採取降價措施,從而對整體毛利率構成負影響,並且也很難確保有規模化的增長。

進而,理想MEGA的出現也有一定的必然性。

05

—

理想純電業務的必要條件——超充網絡

通過上述對MEGA的分析,其實我們已經能夠體會到理想品牌的用户羣體在純電領域的核心痛點/需求——補能。

這也是,作為產品經理的李想,亟待解決的根本問題。

目前來看,理想對純電補能體系的規劃是:800V高壓純電平台架構+5C高倍率充電電池+規模化的5C充電網絡,只有在這個基礎之上,家庭用户才可能會消減對純電大型車的使用焦慮。

而現階段,也只有在“800V平台架構+5C電池+5C充電網絡”的組合加持下,理想純電車型才能夠儘可能發揮後發優勢,在純電市場中構建起自身的比較優勢,從而維持理想品牌目前的高毛利。

站在當下時點,相較於同業而言,理想佈局純電業務的相對優勢在於:

1、理想品牌現在的價格心智仍處在“30萬元~50萬元”的高端市場,在這個價格區間,其純電車型在配備行業領先的電池及硬件的情況下,能夠儘可能減小對其現有毛利率的負面影響;

2、而其他車企由於規模和品牌力的限制因素,如果也要配備行業領先的電池和硬件,要麼在定價上不具備優勢,要麼必須犧牲自身毛利;

3、以目前的財務結構和自有現金流來看,理想能夠在儘可能短的時間內快速構建服務於自身的5C充電網絡,而包括極氪、阿維塔、華為系等品牌主機廠在內,短期內還難以搭建這一基建網絡。

事實上,目前在國內,擁有規模化補能基建網絡的品牌只有特斯拉和蔚來,前者的價格區間主要在20萬元~30萬元和60萬元以上兩個價格段,後者則是聚焦30萬元~50萬元區間。

支撐這兩個品牌規模化或高溢價的重要因素就是規模龐大且便捷的超充網絡和換電體系,從而有效消除了車主的里程焦慮,而理想要想規模化切入30萬元~50萬元的純電市場,必然也需要快速/便捷的補能網絡做支撐。

通過MEGA這個產品,理想向外界傳遞的主要信息就是“12分鐘充電500公里”的補能解決方案。

為此,理想透露其將在未來幾年內,至少投入60億元用於建設全國超5000座直營5C超充站。而截至今年3月1日,理想5C超充站已完成349座,實現了京津冀、長三角、大灣區、成渝地區4大經濟帶中核心城市的聯通。

預計2024年理想將上線超2000座超充站,覆蓋全國70%的高速主線,以及覆蓋50%全國三線及以上城市核心城區。

可見,“產品經理”李想已經把5C基建作為其李想品牌跨入純電市場的首要任務(沒有之一),在此基礎之上,再來考慮具體的純電車型佈局和定價策略。

06

—

理想的財務結構將面臨拐點

2023年理想實現了37.6萬輛的銷量成績,其2024年的銷量目標定為了80萬輛,結合上述討論信息,我們可以試着大致推算這一80萬輛的組成結構:

1、目前,理想常州工廠一期和二期(及X平台)的合計產能約為60萬輛/年,北京工廠(高壓純電平台)為10萬輛/年,常州工廠三期(可油可電)正在建設中;

2、2023年國內新能源PHEV增速大概為80%,BEV增速約20%,預計2024年PHEV增速會下降至50%上下;

3、預計2024年MEGA的總銷量為2萬台上下,2024年下半年理想將計劃推出3款純電車型,再考慮到純電產能的因素,預計2024年理想的純電車合計銷量難以突破5萬輛;

4、那麼2024年理想增程車型的合計銷量至少要超過70萬輛;

5、其中L7/8/9車型至少需要完成40萬輛~50萬輛的基本盤,剩餘20萬輛~30萬輛的增量需要今年4月份上市的L6車型來貢獻;

6、這大概率意味着L7/8/9車型需要“以價換量”,而L6需要在8個月的時間裏月均達到2.5萬輛~3.75萬輛。

可見,L系車型會是理想今年的核心,將貢獻超90%的銷量,其純電業務只處在起步階段。

理論上,理想能夠實現80萬輛的目標,但代價就是要稀釋目前的財務結構。

以問界M7為例,起售價在25萬元~33萬元,近3個月的銷量介於2萬輛~3萬輛之間。如果理想L6的定價也在這一區間,那麼其未來的銷量很可能將難以達到這一銷量;而如果要達到這一銷量,理想L6的定價只能低於問界M7的售價。

更何況20萬元~30萬元區間的PHEV車型還包括唐DM-i、領克08/09 EM-p、問界M5、藍山PHEV、嵐圖Free、以及華為系車型,在這樣的競爭態勢下,理想L6必然難以保持如今的毛利水平。

再加上今年理想在純電業務上的資本開支、成本折舊、及費用攤銷,2024年理想財務結構大概率將面臨拐點,其未來中短期內的毛利率和淨利率都將承壓。

可能正是因為這個原因,理想MEGA的定價來到了56萬元,相比於車型和配置相近的小鵬X9,市場普遍認為MEGA的定價過高,並且MEGA還捨去瞭如後輪轉向、電吸門等市場期待的配置。

這一方面反映出MEGA的成本可能並不低,另一方面也體現出理想在儘可能地維持目前的高毛利狀態。

這背後的意圖可能是,一旦MEGA獲得了不錯的市場反響,那麼理想將來的純電車型也就有了自身的定價錨;若MEGA的市場表現不及預期,那麼理想純電車型的定價策略將更加錨定競品車型的價格。

目前來看,未來理想純電車型大概率會按照後者定價。

因此,其將來純電業務的毛利率是承壓的。

07

—

“產品經理”終將回歸至供給側模式

進一步,我們不妨再來感受一下理想2025年銷量目標160萬輛的大概動作和可行性。

在不考慮產能及補能體系的情況下,理想這160萬輛的結構大致可以分拆為100萬輛增程車型和60萬輛純電車型。

在2024年完成70萬輛L系車型的前提下,2025年理想需要實現L系車型近50%的增量才能夠達到100萬輛的規模,這一難度很高,但理論上,繼續通過低毛利策略可以實現。

所以,在理想的情況下,理想純電車型仍然需要達成60萬輛的銷售規模。

這就意味着,在高端純電市場(即30萬元以上的售價),理想的直接競品就是蔚來。

而受限於這一市場體量的關係,蔚來與理想的競爭大概率將呈現“此消彼長”的局面,那麼在這一細分市場中,理想2025年如果能夠實現15萬輛的銷量成績,將會是大超預期。

剩下的45萬輛需要理想攻入20萬元級市場來實現,也就表明理想的又一個直接競品將會是特斯拉。因此,理想必然要對標model Y進行產品設計開發,並且也只能通過更多的配置和更低的價格與之競爭。

如果針對特斯拉的勝率比較低,那麼理想又需要對標小鵬、樂道等品牌車型,並且要通過大單品的方式來重新瓜分市場,這基本不太可能。

而如果繼續下探到15萬元級市場,理想就需要和“產業一體化”的比亞迪正面交鋒,勝率會更低。

由此可見,2025年理想160萬輛的目標並不具備現實指導意義。

通過這一推演我們或多或少能夠感受到,“產品經理”在這一競爭過程中並不具備多少操作空間,隨着市場的下探和競爭的加劇,理想將逐步喪失其產品的定價權和話語權。

並且,其自身的產品設計開發邏輯也會由產品經理模式(需求側模式)轉變為供給側模式,這是整個汽車工業的特性所決定的,不以個人的意志所轉移。

當然,理想已經是提前鎖定了行業下一場牌局的座位,近期MEGA引發的輿論風波也只是一次小小的挫折教育。

長期來看,只要理想構建出一個完整的補能體系,那麼其純電業務的下限很可能依舊能夠高於一眾新能源車企。