NCBD | 新中式茶館行業研究報告_風聞

餐宝典-餐宝典官方账号-50分钟前

1

中國茶館及行業發展概況

1、茶館歷史

茶館,在古代也稱茶坊、茶肆、茶樓、茶屋、茶攤以及茶鋪等。較為大眾化的茶館,最晚在唐代就已出現了。到了宋代,茶館發展達到一個高峯。南宋臨安的茶坊業最為發達。當時的茶坊,大致可分三類:第一類是文人士大夫經常聚會之處,一般名為“車兒茶肆”“蔣檢閲茶肆”;第二類是為人們談生意提供場所,一般稱為“市頭”;第三類是“花茶坊”,是借茶坊之名開妓院,這種茶坊也叫做“水茶坊”。到了明清時期,茶館則更為普遍。

中國的茶館有悠久的歷史,老舍《茶館》中的裕泰茶館從細節見證了中國社會的變遷,也體現了茶館對於中國人的特殊意義。它不僅提供茶飲,還是中國人非常重要的日常生活空間和信息中心。

近年來,中國餐飲行業出現了一股“新中式”風,中式茶飲、中式烘焙以及中式漢堡等各種概念層出不窮。隨着“新中式”概念的流行,茶館這個古老的物種也被一些創業者盯上了,他們試圖用新中式的概念來重新塑造它。

新中式茶館試圖將當代年輕人羣體中較為流行的茶飲文化與傳統美學相結合,提供一種獨特的茶文化體驗空間。新中式茶館強調中式的概念,也更強調年輕人。在所有餐飲企業中,茶飲企業對於茶館的探索最為積極,如奈雪的茶、茶顏悦色等紛紛盯上了茶館,喜茶也推出了新的品牌“喜茶·茶坊” 。

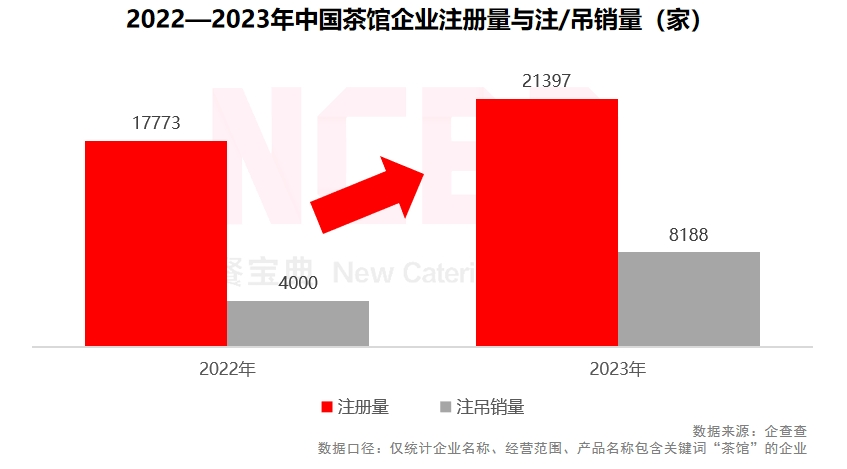

2、2023年中國茶館企業註冊量達到21397家,同比增長20.4%;注/吊銷企業數量達到8188家,同比增長超過100%

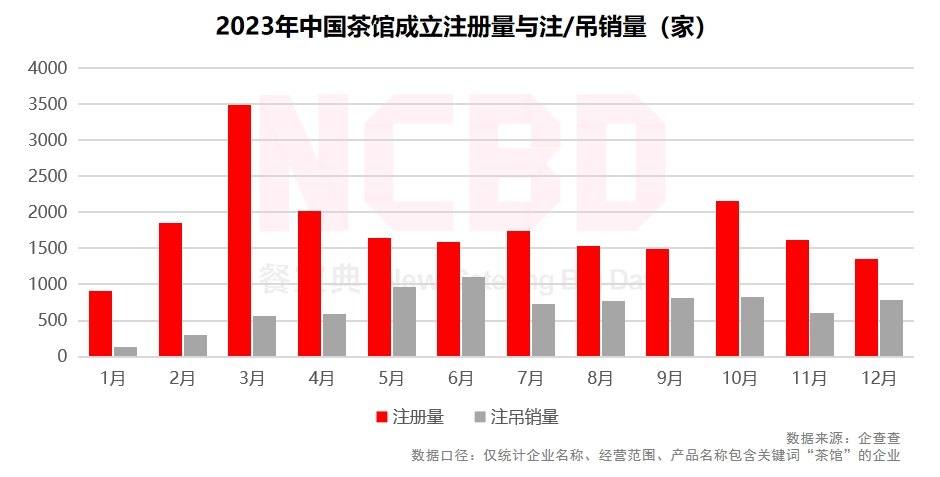

3、2023年3月,新中式茶館熱度大增,吸引眾多創業者湧入,茶館數量暴增,當月新註冊量接近3500家;至年底,新註冊量回落到上年同期水平,同時,這年5—12月,茶館月均注/吊銷量是上年同期的4倍,整體呈降温趨勢

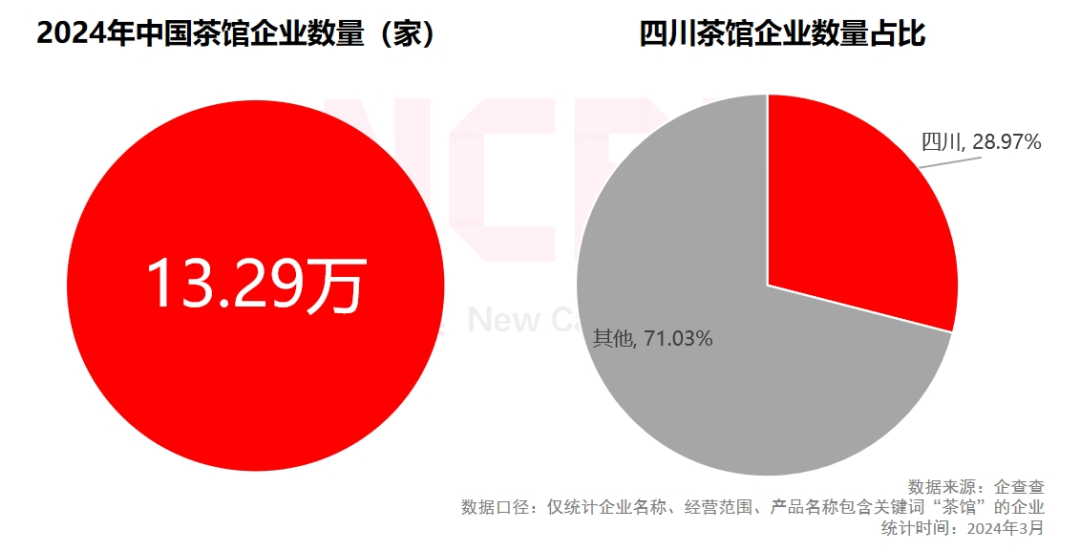

4、截至目前,全國範圍內處於正常經營狀態的茶館企業共有13.29萬家,其中四川多達3.85萬家,佔全國總量的28.97%,遙遙領先

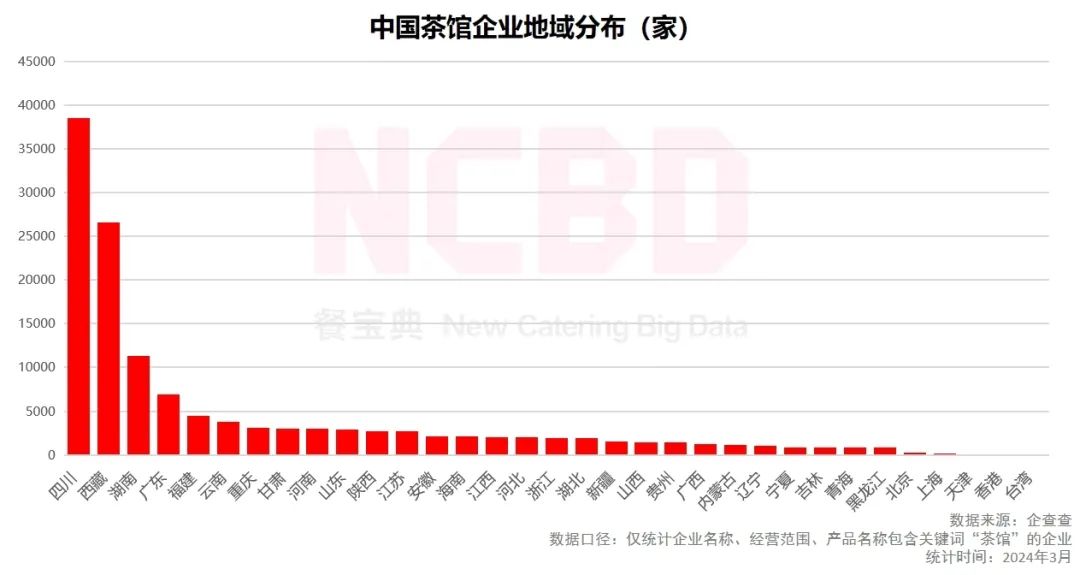

5、從茶館企業的地域分佈來看,四川最多;其次是西藏,茶館企業超過25000家,拉薩街頭有大量的茶館,已經成為當地居民生活的一部分;排在第三位的是湖南

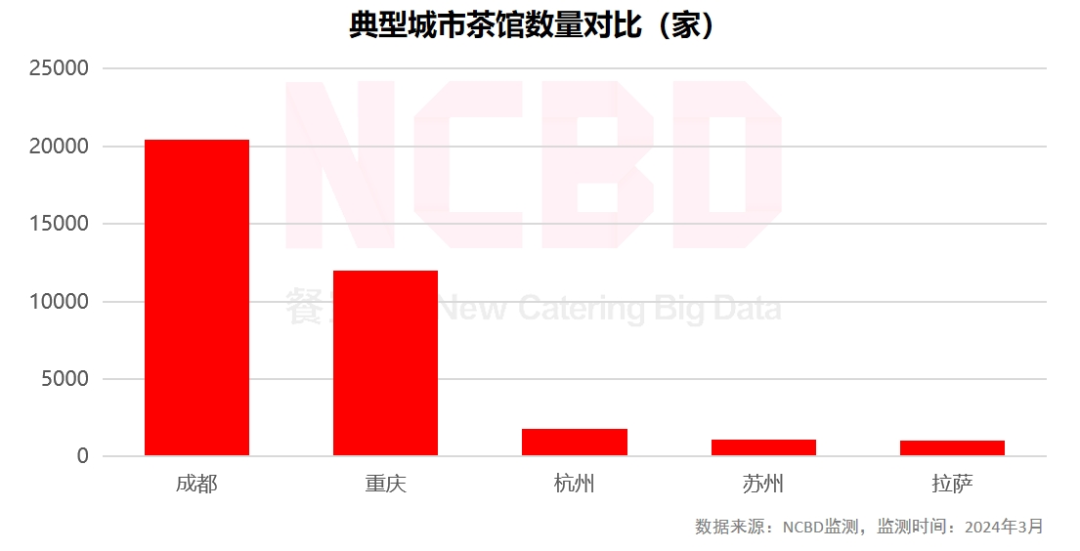

6、從典型城市的茶館數量來看,成都超過2萬家,它也是公認的生活節奏較慢的城市,當地人民對茶館有特殊的感情;杭州、蘇州等地也擁有數量不少的茶館,不過與川渝地區不同,蘇杭的很多茶館融入了傳統文化,走的是組合路線,比如蘇州當地的一些茶館就有崑曲表演、評彈演奏,頗具特色

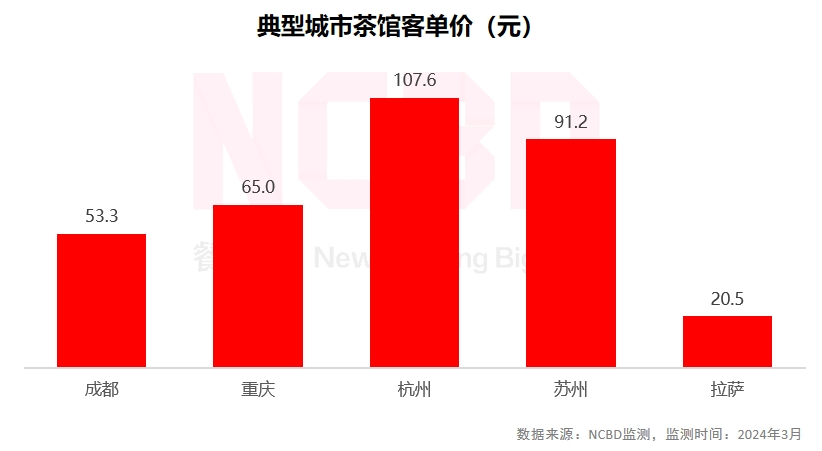

7、從典型城市的茶館客單價來看,拉薩最低,只有20.5元;蘇杭地區相對較高,這是因為這些茶館雖然名字也叫茶館,但茶只是輔助元素,其本質還是一個文化藝術場所,有獨特附加值;川渝地區茶館客單價適中

2

茶館的不同分類

1、中國茶館分類(按地域劃分)

茶館在全國各地由於地域方面的差別而形成了南北不同的風格,比如江南水鄉的茶館,多半是臨水依岸的水榭式樓房,古樸雅緻,小巧玲瓏;北方的一些老式茶館,一般為方桌長凳,簡單樸素。

在川渝地區,茶館文化較為盛行。其中,成都的茶館在全國最為出名,門店數量超過2萬家。曾經有一種説法:“要真正認識成都,最好的地方是茶館。”成都茶館中,影響最大的是位於人民公園的鶴鳴茶社,擁有百年曆史,已是成都的一張名片。在成都,一些茶館還會跟棋牌、川劇、古琴以及書店等結合起來。此外,這兩年也有很多茶館打出了“圍爐煮茶”的概念。

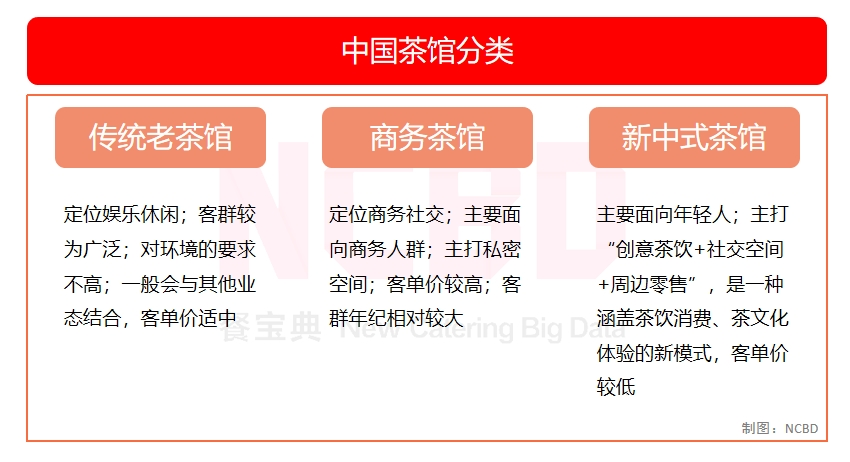

2、中國茶館分類(按形態)

3、新中式茶館的三條路線

(1)產品路線

產品路線試圖借鑑已經過市場驗證並且高度成熟的茶飲行業的發展路徑與模型,不刻意強調空間或者幾乎沒有空間的概念,只為消費者提供專業的純茶飲品。

不過該路線在茶館領域並不能成立。**產品路線要能成立,得有一個基本前提,那就是該類產品的製作有一定門檻。**比如奶茶和咖啡,消費者就無法隨時隨地自己動手製作。而純茶則不然,其製作門檻較低,不需要專業設備,也不需要特殊的原料,消費者能很便捷地在辦公室、家庭等場景下泡好茶、喝好茶。

此外,東方樹葉等茶類瓶裝飲料在年輕人中的流行,也會擠壓茶館產品路線的空間。同時,現有的茶飲店也可以很方便地提供純茶產品——實際上,很多茶飲門店均提供純茶。正是因為茶的這種特殊性,所以註定茶館無法走類似於奶茶、咖啡一樣的產品路線。

(2)空間路線

空間是新中式茶館的特色,也是目前創業者主要的探索方向,空間路線可以分為開放式空間與封閉式空間兩種。

①開放式空間

開放式空間類似於星巴克的“第三空間”,只是將咖啡替換成了茶。打造具有中國特色的第三空間也是很多茶館創業者的初衷和目標。在他們看來,許多人接受不了咖啡,但可以接受茶,因此,這種生意看起來是成立的。

但是如果新中式茶館按這種思路去佈局,其難度會變得極大。原因是喝茶本身追求的是相對較慢的節奏,這就一定會影響到翻枱率。那麼為了盈利,就必須要想辦法提升客單價。但是,星巴克的存在,又使得茶館在客單價上並沒有太大的提升空間,否則就會失去競爭力。

此外,普通創業者不具備星巴克的品牌號召力,也不具備它的供應鏈優勢,更不具備其在租金方面的優勢,所以最終可能會在運營上陷入困境,從而難以持續。

②封閉式空間

封閉式空間定位於獨立的私密空間,面向商務人羣,客單價相對較高。這是一種較為廣泛且真實存在的需求。目前,大量的獨立茶館滿足的就是這種商務需求,在一些商務寫字樓裏,也隱藏着大量的該類型茶館。

這種茶館一般位於比較熱門的區域,面積比較大,整體投入並不低,加上很多寫字樓內的茶館比較依賴線上推廣,對運營能力提出了較高要求。

這些年,還出現了一種自助茶館,主打的也是封閉式空間,滿足商務及其他需求。該類茶館最大的特色是自助,以此來降低人工成本。

嚴格來講,這些主打封閉式空間的茶館雖然打出了新中式的概念,披上了新中式的外衣,其實是“偽中式”,其實質還是商務茶館。

(3)組合路線

有部分茶館,雖然主打的也是新中式,但並不只提供茶與空間,在實際經營中還融合了很多其他元素,比如餐食、演出以及藝術展覽等等。在這些茶館中,茶只是輔助元素。通過組合其他業態、提供其他服務,這類茶館能有效地提升客單價,這也是能體現出茶館差異化的地方。

基於業態本身的特點,這種模式的不足在於無法進行規模化複製,只能作為一種小而美的存在。

3

新中式茶館的痛點

1、投資較大

新中式茶館主打的是空間的概念,經營的是空間的生意,所以門店面積不能太小,而門店面積的大小直接會影響到租金成本。此外,為了營造茶館的氛圍,一般在裝修上也會有較大投入,這都會抬升其整體投資成本。據悉,有的新中式茶館光投資就超過500萬元。

2、翻枱率低

喝茶追求的是休閒與放鬆,節奏較慢,而這勢必會影響到門店的翻枱率;但是,如果要刻意追求翻枱率而做出一些限制,則可能會影響消費體驗,最終影響復購。

3、客單價低

以目前比較主流的新中式茶館為例,客單價普遍不高,這是業態本身的特性所決定的。如果要從飲品的角度直接提升客單價,消費者便會覺得不值,也會影響復購。想要提升客單價,就要提供其他的服務(如表演),或者通過其他形式(如零售),等等。

4、習慣衝突

在國人的傳統觀念裏,喝茶一般要進行多次沖泡,因為消費者會想當然地認為他買的是茶,而不只是一杯茶湯。目前許多新中式茶館提供的就是一壺裝在精美容器裏的茶湯。對很多消費者而言,他們不太能接受在茶館喝茶卻只是買了一杯茶湯而不見茶葉。此外,到底這杯茶湯已經衝了多少次,也是一個謎 。對於喝茶要求較高、真正會喝茶的人,他們可能不會滿意所謂“專業員工”沖泡出的茶。

5、營業時間短

綜合一些茶館的營業時間來看,新中式茶館的有效營業時間普遍較短,但是因為它的業態較為單一,因此又比較難以通過延長營業時間來拓展消費場景(比如早餐、宵夜等場景),進而限制了其在盈利方面的探索。

6、外賣受限

新中式茶館的消費講究純茶的現泡、現喝,主打的是獨特的空間體驗和社交功能,這也使得茶館很難通過外賣等線上渠道來增加營收。

7、容量受限

為了保證消費體驗,茶館的空間佈置就不能過於緊湊,而這就難免會對茶館的客容量產生影響。加上翻枱率的制約,最終對門店的利潤會產生較大影響。

8、隱形費用

為了追求利潤,許多新中式茶館設置了一些隱形費用或者限制,這些都會影響到消費體驗 ,進而勸退消費者,不利於持續經營。

9、同質化

目前,許多新中式茶館從產品到視覺都高度相似,模仿、抄襲、同質化的現象極為嚴重,消費者很難分清到底是誰是誰。

10、小結

總體來看,目前新中式茶館這種模型存在一定硬傷,前期投資高、翻枱率低與客單價低的問題都較為典型,這會影響門店的盈利與回本週期。整個行業仍處於探索階段,很難説已經有品牌打造出可以規模化、能批量複製的模型。此外,部分品牌為了快速搶佔市場,盲目擴張,吸引加盟商,導致出現了一波新中式茶館的倒閉潮,這些對於行業發展都較為不利。

11、疑問:為什麼新中式茶館都要“拼零售”?

在許多新中式茶館內,均設有獨立的零售區,用來擺放茶葉、器皿以及相關周邊產品。很多茶館老闆也非常渴望能通過零售來提升收入。究其原因,還是因為新中式茶館模式本身有硬傷,存在翻枱率低、客單價低、外賣受限等不足。

因此,從某種意義上來講,新中式茶館搞零售也是“沒有辦法的辦法”。對於一些知名度較高的品牌,因為品牌本身有優勢,所以這種線下的銷售與電商平台的銷售並無不同。只要品牌、產品能被認可,消費者也還是願意買單的。但是對於一些品牌力比較弱的企業,想要通過零售來彌補空間的不足,仍然有很大挑戰。

4

新中式茶館的典型品牌

1、奈雪茶院

奈雪茶院是奈雪的茶旗下主打新中式茶館的品牌,定位是以純茶及原葉茶零售為主的茶飲生活空間。奈雪茶院客單價在20元左右,較為親民。從門店的設計來看,該業態更加強調零售,店內陳列了很多零售產品,這些產品的定價不高。據悉,奈雪茶院將成為奈雪茶葉零售業務的主力店型,未來還將在全國範圍內鋪開。截至目前,奈雪茶院在深圳有5家門店。

奈雪的茶創始人在創立奈雪時便有一個願望——對標星巴克,試圖打造城市生活的“第三空間”。因此,與其他茶飲企業相比,奈雪對茶館更有熱情,也更有“執念”。

奈雪上市以後,面臨比較大的門店與業績增長壓力。其老對手喜茶開放加盟後,門店數迎來高速增長,同時霸王茶姬等品牌勢頭強勁,這些都給奈雪帶來了較大壓力。作為“茶飲第一股”的奈雪,非常迫切需要找到第二增長曲線。除了頻繁對外投資和開放加盟外,奈雪也在積極探索包括茶館在內的新業務,對新中式茶館寄予厚望。不過,因為新中式茶館模式本身的侷限與不足,未來奈雪茶院能否成為奈雪新的增長曲線,仍存在較大的不確定性。

2、小神閒茶館

小神閒茶館是茶顏悦色旗下的新中式茶館品牌。2022年5月,首家小神閒茶館在長沙正式開業。該店主打茶空間,為消費者提供純茶飲品,同時在店內還銷售茶葉、茶具及零食產品,具有較強的零售屬性。從門店風格來看,小神閒茶館也透露着一股濃濃的“茶顏風”,其與茶顏悦色奶茶店的定價也較為接近。

2023年3月,小神仙茶館走進武漢,首店在武漢萬象城開業。茶顏悦色相關人員曾對媒體表示,2023年預計會在武漢開出4家小神閒茶館,然而,目前在大眾點評上已經找不到相關的店鋪。

從茶顏悦色近年來在長沙的佈局來看,凡是與飲品相關的領域,它都有涉足。在長沙,茶顏悦色已經進軍茶館(小神閒)、咖啡(鴛鴦)以及檸檬茶(古德墨檸)等細分賽道。

近年來長沙吸引了大量遊客,而遊客到長沙後會首先體驗茶顏悦色的奶茶、咖啡等產品,相比之下小神閒茶館的存在感並不強。之所以會出現這種情況,一方面是因為茶顏悦色的奶茶本身仍然有一定號召力(雖然排隊問題在社交媒體上被廣泛吐槽);另一方面,就算是茶顏悦色這樣的品牌也無法擺脱茶館的侷限性。餐寶典分析師認為,小神閒茶館在長沙以及武漢的發展情況,在一定程度上也表明這種模式尚不成熟。不排除未來茶顏悦色會放棄這個茶館品牌。

3、tea’stone

tea’stone成立於2018年,創始人畢業於清華大學美術學院,其門店、茶具的設計和命名等都頗具美感,對年輕人有一定吸引力,比較適合拍照打卡。tea’stone門店面積普遍較大,單店面積在200~400平米之間。從產品來看,tea’stone以銷售純茶飲品為主,產品單價在38~168元不等,整體客單價偏高。此外,門店內還有茶點、茶具、茶葉等產品出售。

2021年,tea’stone獲得兩輪投資,次年11月又獲得一輪融資。截至目前,tea’stone在全國擁有13家店,其中5家位於深圳。

從定位來看,tea‘stone做的是純茶新零售,同時也較重視空間的運營。tea’stone打造了一個輕商務空間,希望為消費者提供一個會客廳,提供一個具備當代生活美學的第三空間。

不過,這種空間體驗+零售雙線並行的模式也增加了運營難度。做空間考驗的是服務能力,而做零售更多考驗的是產品力和品牌力,兩者有不同的邏輯。這會使得它的門店不利於大規模複製,所以到目前為止,tea‘stone也僅有13家店。另外,由於它的門店面積普遍較大,加上都開在熱門商場,這些也都加大了開店成本,限制了規模的拓展。

為了提升門店的收入,tea‘stone還做出了一些限制措施,比如不能續茶湯、多人同行不能加杯子(只提供一次性紙杯)等,這些都影響了消費體驗,引發了不滿,遭到消費者吐槽。此外,tea’stone較高的客單價也對復購有所影響。

總之,tea‘stone的設計非常用心,模式也頗有創新。就一個小而美的門店來看,確實有值得稱讚和借鑑之處;但如果要朝規模化方向發展,難度巨大。

4、隱溪茶館

隱溪茶館創立於2015年,目前在全國擁有近40家門店,其中有35家在上海。2022年5月,其創始人呂義雄在朋友圈發文,稱隱溪已經連續兩個月每月虧1000多萬。呂義雄同時也是上美集團創始人,旗下有化妝品品牌韓束、一葉子等。

隱溪茶館主打商務社交的概念,店內多為獨立包間,供商務人羣洽談、辦公以及開會等。從客單價來看,人均消費基本都在170元以上,定價較高。另外,從消費者評價來看,吐槽主要集中在價格、環境以及服務等方面。

因為定位於商務社交,所以隱溪茶館的門店幾乎都位於市中心,面積在500平米左右,這些都推高了隱溪的房租成本。此外,在全國各大城市,存在大量這種定位商務社交的茶館,隱溪所面臨的競爭壓力也不小。

其實,從定位來看,隱溪茶館還是屬於傳統的商務茶館,只是風格看起來更“中式”,可以認為是升級版的商務茶館。另外,它較高的客單價也決定了無法大量吸引年輕人。所以,隱溪茶館並不屬於新中式茶館的範疇,與奈雪茶院以及小神閒茶館等屬於不同的業態。

5

新中式茶館發展展望

在很多創業者看來,新中式茶館是一個非常理想的創業項目。他們非常期待新中式茶館能像星巴克一樣,成為帶有中國傳統茶文化特色的“第三空間”希望能夠在自己手中做出“中式星巴克”。

但從目前的實踐來看,新中式茶館的經營難度巨大。跟新茶飲相比,茶館的經營邏輯截然不同——前者經營的是產品,而後者經營的是空間。從空間的定位出發,如何更合理地利用茶館的空間,如何解決低翻枱率、低客單價的陷阱,如何提升消費體驗,如何提升溢價,都是新中式茶館經營者需要認真考慮的。

茶館在中國是一個古老的物種,在全國遍地開花,這説明市場是有需求的。現在,新中式茶館開始流行,吸引了不少創業者。那麼對於這些創業者而言,不得不思考的兩個問題是:新中式茶館到底新在哪裏?當風口不再、熱度退卻後,如何持續?

新中式茶館的投資門檻較高,回本週期較長,並且至今仍沒有出現可複製、能規模化發展的模型,這無疑是擺在所有新中式茶館從業者面前的挑戰。對於奈雪茶院、小神閒茶館以及已經其他獲得融資的新中式茶館而言,這些問題顯得更為重要。