向零售轉型已是夢一場,銀行激戰對公客户_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台2小时前

導語:歷史常常是螺旋上升的,就像“零售轉型”的大潮過後,又開始“重塑對公”,當下對銀行來説,“活着”比“轉型”更加重要。

2月社融數據罕見地在15號晚間發佈。貸款總量差、結構也沒見改善,説明信貸需求仍然沒明顯恢復。於是,今年各家銀行紛紛瞄準了對公客户開始發力,似乎重回了2015年前的“老路”,浩浩湯湯的幾年零售轉型大旗,為何此時轉向?

01 開門紅的主角

通常銀行在1月會盡最大可能投放信貸,因為早投放早受益,在1月投放的貸款可為全年不斷創造利息收入。特別是今年這種春節在2月的情況,一般春節當月是貸款比較弱的,所以對2月的貸款幾乎不報太高期望,因此抓住1月的窗口期衝刺貸款規模十分關鍵。

銀行的貸款按照客羣分為對公貸款和零售貸款。一般來説,銀行在一季度開門紅主要是投放對公貸款,佔比可達全年對公貸款投放量的一半,最高的有80%,比如杭州銀行、江蘇銀行都比較高。這是因為很多對公項目比如基建項目是一季度開工,不少工廠的擴建、翻新也是年初開始動工。

所以對銀行來説,開門紅的關鍵是抓住更多的對公項目進行投放。銀行開始爭奪起了對公客户資源。

02 零售貸款不香了

零售貸款的需求在年初就沒有那麼高了。零售貸款分為房貸、消費貸、經營貸和信用卡,而不少人是在春節前後拿到大筆年終獎,所以可支配現金是比較多的,而對於貸款的需求就比較少。因此零售貸款沒有太多的季節性波動。

再加上,近幾年零售貸款受到疫情和收入預期不佳的影響,老百姓貸款買房、貸款消費的衝動減小很多,所以各家銀行也是一籌莫展,主打零售的一些股份行,一年下來也沒做出太多水花。

零售貸款的收益率一般都高於對公,比如信用卡年化收益率高達10%以上,消費貸也有7%以上,前幾年一直是各家銀行的“香餑餑”。

但是,所謂高風險高收益,零售貸款的風險在於抵押物較少,很多貸款是以個人信用為篩選條件,而一旦該客户逾期不還,其實可以變現的抵押物不是很多,特別是對於消費貸、信用卡這些純信用貸款而言。

其他方式比如催收的效果也比較有限,所以個人違約的成本其實是遠小於企業的。在宏觀經濟壓力比較大的時候,這種“老賴”就開始變多,以至於不少零售貸款出現壞賬。

據業內人士稱,去年下半年到今年年初,隨着一些企業裁員、降薪的事件出現,零售貸款的壞賬有增多的趨勢。

對銀行來説,儘管零售貸款收益率高於對公,但如果算上損失的壞賬,以及零售業務要消耗更多的人力、物力,綜合算下來零售貸款不如對公貸款賺錢。

03 疊滿buff的對公爭奪戰

對公的賽道重新變得擁擠了起來,如何在這片紅海中找到自己的位置?

特別是一向聚焦零售轉型的股份行,現在一下子又轉向到對公,難免要開始投身到與國有行、當地城商行的競爭中。所以各家使出了渾身解數,可謂疊滿buff。

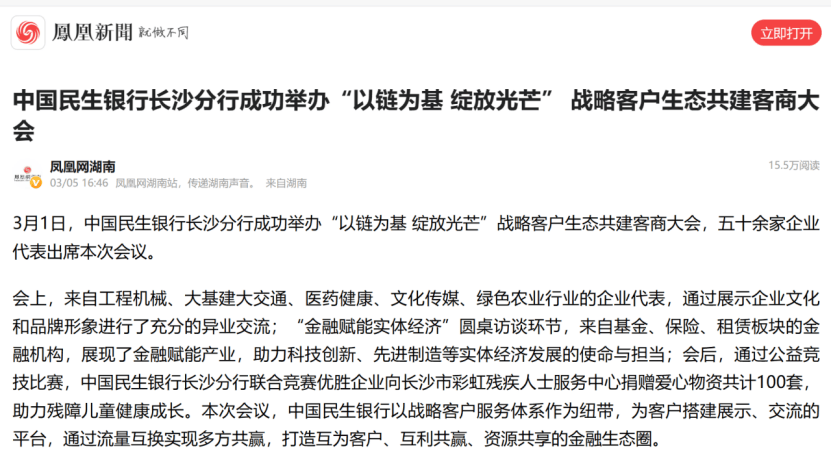

比如民生銀行從去年年末就開始在多個城市舉行“客商大會”。主要目的是匯聚各地的優質企業,並由總行或當地分行的領導親自對接。一方面促成對戰略客户的授信,另一方面也為參會企業搭建異業合作的平台。從而構建當地的企業生態圈,將產業與銀行形成較好的雙向互動。

據業內人士稱,民生銀行也開始讓分行行長們扮演客户經理的角色,積極主動與當地企業對接,希望先人一步拿到合作的機會。

中信銀行也是對公領域中的一個強有力競爭對手。

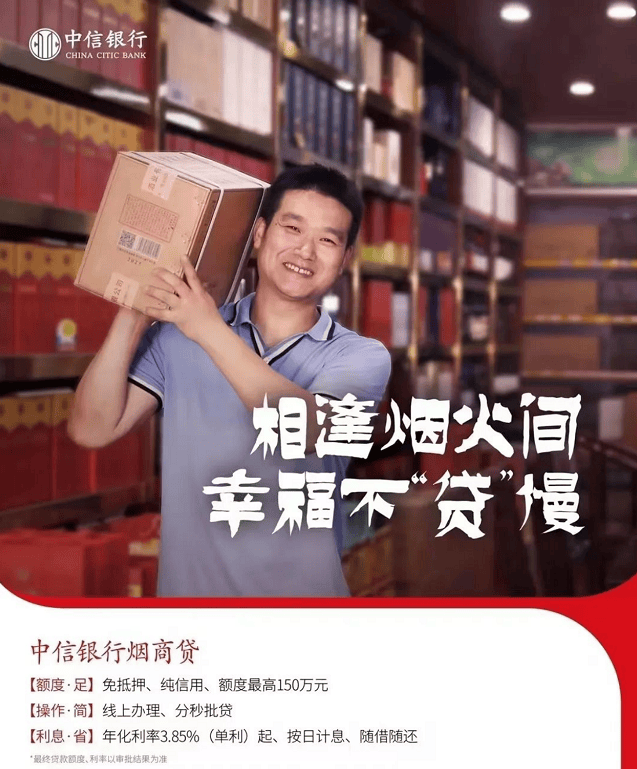

由於大股東中國煙草集團有一定的渠道資源,幫助中信銀行觸達到不少的煙草渠道商。利用春節前後煙草供需兩旺的窗口期,中信大力營銷和投放了拳頭產品“煙商貸”,促進煙草在節前的生產和銷售。

煙商貸的一則宣傳海報上,印着年利率3.85%、最高額度150萬元、線上辦理等字樣。產品額度相對較大,而且純信用,辦理起來比較快捷,產品定位鮮明,年初以來也取得了不錯的投放成效。

平安銀行也坐不住了。這家一向以零售主打的股份行,從去年下半年開始強調對公業務的發力。

3月15日平安銀行業績説明會上,新行長冀光恆説,“今年對公存貸款增長很好,資金業務也比較好,希望對公業務能頂上去,為零售爭取喘息的機會。”

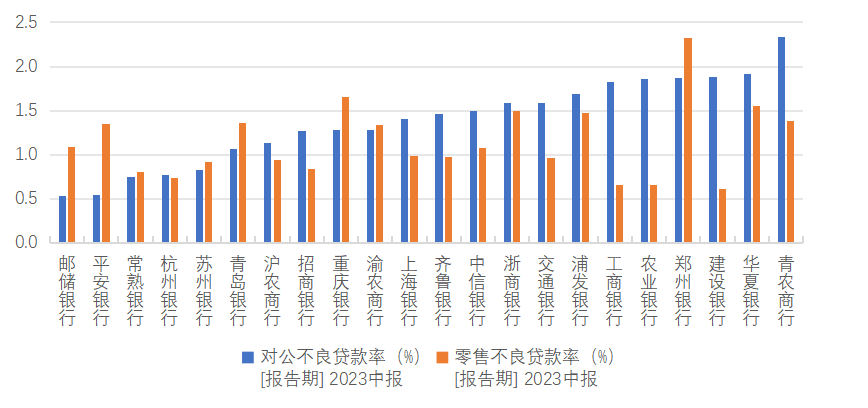

業內人士反映,平安近年零售發展過快,同時資產質量參差不齊,現在到了壞賬逐漸暴露的時候,零售不良率明顯高於對公,而且不良生成還有上升的趨勢。

這主要是前些年授信門檻比較低,遇到經濟下行,個人客户的還款能力下降比較快。再加上零售貸款的需求比較低迷,如果還執着於零售貸款的規模高增,那麼必將是以降低門檻、降低收益率為賣點,來吸引客户。但這麼做的後果又是資產質量的進一步下降——所以是惡性循環。

因此,平安銀行開始在各地與國有行聯手推出銀團貸款,也希望分到對公的一杯羹。並且放權給分行,讓分行更多地去挖掘當地的增長點,而不是處處受制於總行的信貸導向。資產荒難題下,總行的信貸導向不一定與當地分行的情況契合,反而可能束縛分行的手腳。

有意思的是,上海的兩家銀行近期均迎來新的領導班子,都是建行出身,且都寄望對公業務更上一層樓:

上海銀行新任行長施紅敏,在今年1月25日核准任職資格,上任之初便多次出現於各類合作協議簽約儀式的現場,可見對於對公業務的重視程度較高。市場認為他有望帶着過去高度依賴房地產行業的上海銀行,走出泥潭,邁入新的發展階段。

另一家是浦發銀行,張為忠接替鄭楊出任董事長。由於張為忠之前在建行主管普惠金融部,在任期間帶領團隊將普惠金融業務做到行業第一,“惠懂你”App成為拳頭產品。有人認為,建行出身的領導班子有着較強的務實精神,或許可以帶領浦發銀行探索出適合自己的對公發展道路。

04 接下來會發生什麼

加入對公客户的爭奪,其實是銀行面對需求疲弱的無奈之舉。對公客户的利率較低,但是風險也相對較低,在嚴格風控的前提下多做一些優質對公客户的貸款,有利於銀行降低壞賬比例,從而增加利潤空間。

同時,對公業務的單產相對更高,也就是不需要花費那麼多人力物力盡量前期調查、後期跟蹤,也就是不需要“人海戰術”,相對來説需要付出的成本費用較少。

因此也有助於銀行改善它的成本收入比例,達到降本增效的目的。畢竟對於很多吃着餘糧的銀行來説,目前能省一點是一點,降薪、提高應屆生比例、部門合併等等,也都有出於降低費用的考慮,這些銀行可能社招的坑位會變少,而應屆生的坑位變多。

做對公業務,其實網點的數量並沒有那麼重要,所以對於網點數量比較少的股份行來説,還是有彎道超車的可能:最主要是紮根當地的經濟,增加分行與當地的互動,特別是經濟發達地區的資源傾斜可能會更多、綜合經營的要求更高,以爭取更多的優質客户。這樣一來,經濟發達地區的貸款利率可能還會有較多下降。同時可能開發更多適配對公客户的理財產品,對公財富管理或許迎來較大發展,以拓展中間業務收入。

歷史常常是螺旋上升的,就像“零售轉型”的大潮過後,又開始“重塑對公”,當下對銀行來説,“活着”比“轉型”更加重要。(來源:阿爾法工場銀行家 作者:銀妹妹)