騰訊:高質量的業績暫時無法解救低垂的市值_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案昨天 13:07

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

上週,騰訊(HK:00700)發佈了2023年度財報。

2023年,騰訊業績不僅重歸增長,呈現出高質量發展的態勢,並且大幅增加對股東的回報力度。

然而,高質量的業績(成長)並不能代表騰訊市值必然有回應:在大股東減持的強現實下各路資本的博弈,註定了鵝廠的短期,或許難有市值上的驚豔。

01

高質量的財報

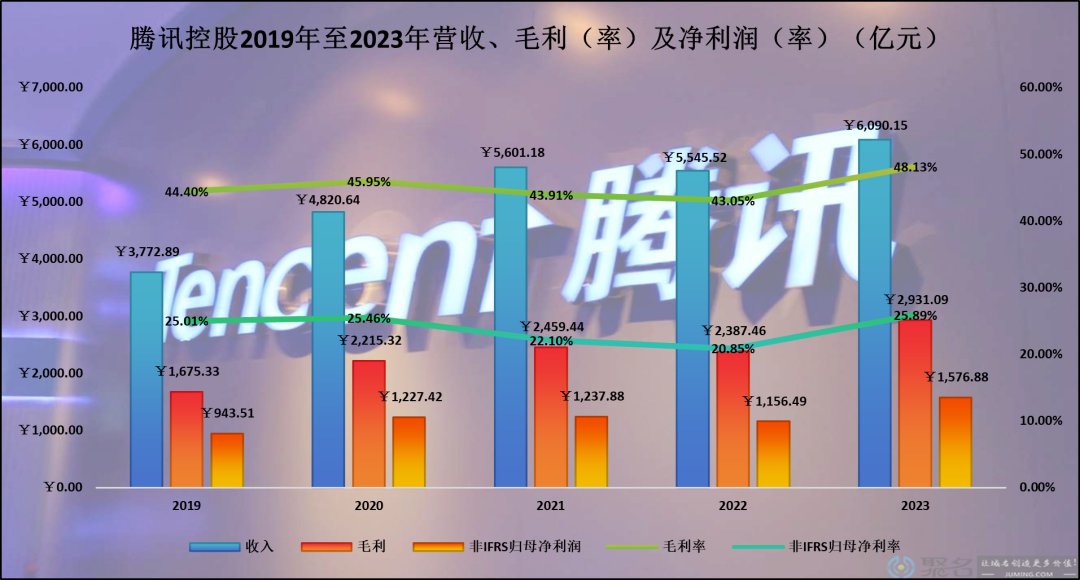

2023年,騰訊營業收入重歸增長並創新高,錄得6090.15億元,同比增加544.63億元(Yoy+9.82%);三項業務全部實現增收增利,帶動整體毛利潤至2931.09億元,同比增加543.63億元(Yoy+22.77%),毛利率水平提升5.07個百分點至48.13%;

在“降本增效”的加持下,期間費用率同比減少2.28個百分點至22.36%;全年歸母淨利潤(非IFRS)為1576.88億元,同比大幅增加430.39億元(+36.35%),歸母淨利率同比提升5.04個百分點創下近年新高至25.89%。

高質量的成長很直觀:非IFRS準則下歸母淨利潤(+36.35%)>毛利潤(+22.77%)>營收(+9.82%)。

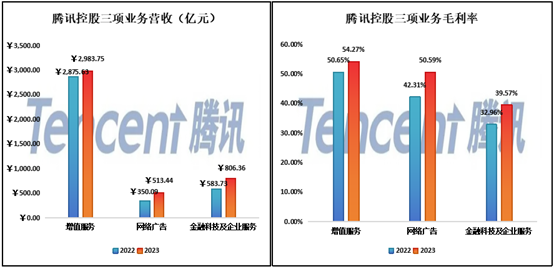

全年業績增長主要由“網絡廣告”和“金融科技及企業服務”驅動:兩項業務收入分別為1014.82億元(Yoy+46.66%)和2037.63億元(Yoy+38.14%),合計帶來增量收入454.52億元,佔83.61%;毛利潤分別為513.44億元(Yoy+46.66%)和806.36億元(Yoy+38.14%),合計增厚毛利潤385.97億元,佔70.34%;毛利率分別大幅提升8.28個百分點和6.61個百分點至50.59%和39.57%。“增值服務”業務營收2983.75億元,同比僅增長3.76%,但毛利率也提升3.62個百分點至54.27%;其中網絡遊戲業務主要靠海外拉動(Yoy+14%),國內市場僅增長2%;而社交網絡部分僅增長1.37%。

02

B端傾斜戰略

從表面上看,騰訊在“增值服務”(遊戲、社交平台相關)的收入佔比進一步下降至49%(Yoy-2.86%),而“網絡廣告”和“金融科技及企業服務”的比重在持續提升,尤其是金融科技及企業服務,2023年佔比達已經超過1/3。

本質上,騰訊扮演的主要角色還是“連接器”,其平台的底層商業模式還是“(用户)免費+(商家)收費”,而在消費分級之下要發揮平台的邊際效益就更要向B端要增量:

(1)遊戲雖然屬於精神食糧,但是在大環境疲軟的情況下要增長是很困難的(明顯的國內市場表現遠不如海外),並且在C端還有“微信支付”這個類基礎設施在,本身騰訊的護城河就來自於用户,讓用户主動消費遠比強制收費要友好;

(2)騰訊之所以加大力度運營視頻號業務,本質上是為了拓寬自己的廣告投放渠道(以增加不同的投放場景需求)帶來增量業務(而本身就是流量之王的他的邊際成本是極低的),並且順帶利用數據技術提供相關增量收費服務(例如,接入店鋪之後提供的直播帶貨技術),以及雲服務和AI大模型等都是不斷在B端進行協同發展。因為從理論上,騰訊只要多一項為B端“賦能”的服務,由於其近乎為0的流量邊際成本,必然成就其新業務得以實現邊際收入遠高於邊際成本,這從其朋友圈廣告到視頻號廣告以及企服業務的毛利率增長上可以明顯感知到。

此外,對於2023年Q4環比數據的表現並不需要過於擔憂。

2023年第四季營收1551.96億元(環比+0.37%),毛利潤雖環比增長1.36%,但毛利率卻略下滑0.49個百分點;銷售費用大幅增長30.59億元(環比+38.66%)導致四季度歸母淨利潤(非IFRS)環比下滑4.99個百分點至426.81億元。

實際上,銷售費用在Q4激增是騰訊為2024年先支付的營銷費用,因為《王者榮耀》和《和平精英》兩個爆品開始顯現頹勢,重獲遊戲版號的騰訊也不可能放任其自由落體,而通過大力推廣,《元夢之星》在2024年3月19日註冊用户高達1.29億人,《金剷剷之戰》、《英雄聯盟手遊》和《暗區突圍》也在2024年前兩個月實現人財雙收。

03

無處可花錢的喜與悲

2023年財報顯示,騰訊現金類資產為4172.7億元,較2022年增加879.87億元(Yoy+26.72%),有息負債為3486.18億元,較2022年增加142.55億元(Yoy+4.26%);而2023年全年經營活動淨流入高達2219.62億元,使其淨現金由2022年的-50.8億元增加至2023年的686.52億元。

經營質量可圈可點,並且在業績驅動下,現金富餘的管理層還披露將進一步加大股東回報的意向:

(1)擬2023年年度分紅為3.4港幣/股,較2022年增加1港元/股或增長41.67%,現金分紅股息率約1.18%;

(2)計劃2024年至少動用1000億港幣用於股份回購,較2023年增加510億港幣或增長超1倍,若未來股票註銷的話相當於約3.68%的免税股息;合計約為股東帶來4.86%的紅利,這是喜的一面。

對於騰訊而言,經營生態的穩定和強勁的現金流入,在產業鏈上沒有鉅額投入需求的前提下為大量盈餘的現金尋求合理的分配是屬於管理層的“美好的為難”。

本質上,騰訊早已經歷過粗放式的產業資本投資階段,在其2014年定位為“投資集團”後,將自身作為流量平台和技能包,通過投資+賦能實現在產業鏈中的價值,增厚的是資產端(投資資產)的內在價值。但是這也大幅提高了騰訊自身日常造血的擴展空間:

例如,投資拼多多和美團並開放流量接口為其引流,這樣在網購、本地社區方面騰訊自身就無法涉獵,總不能自己跟自己進行惡性競爭。

所以,近兩年在B端業務的擴展重現了當年鵝廠“複製粘貼”的身影,尤其是視頻號:以抖音為代表的短視頻平台衍生出新的B端需求場景,騰訊跟上後並未能迅速佔據制高點,而是在商業模式發揮出巨大經濟價值之後,騰訊進行無縫抄作業。

而這也恰恰是騰訊成長上突破的困難:或者停滯,或者上個大台階。而在互聯網+已經極度滲透進各個領域之後,騰訊能選擇的是精耕細作,一步一個腳印,導致錢沒(合理的)地方花,這是悲的一面。

04

強現實壓制市值

距離(2022年6月27日)Prosus和Naspers宣佈通過出售騰訊而回購自家股票至今近兩年了,騰訊的市值實現了“水平向右”,曾經助力騰訊起飛的大股東,如今卻成為騰訊市值的攔路虎。

由於南非監管要求,Naspers和Prosus需解除其與2021年鼎立的交叉持股架構,在要求下,Prosus要稀釋其對Naspers約49%的持股。

從股權價值上看,Naspers通過Prosus持有的騰訊市值約4047億港幣,而在美國粉單市場自身的市值僅有2470億港幣,相當於打了6折。

而要Prosus稀釋Naspers的股權最直接的方式就是通過Prosus向Naspers回購並註銷,這就需要Prosus賣出騰訊的股票向Naspers分紅注入資金,因為後者持有前者57%的股權,因此在不考慮税收的情況下,Prosus至少要賣出2120億港幣的騰訊(約7.5%)用於支持該計劃。

在大股東必須減持的背景下,不論短期騰訊的業績再好,都很難同步體現到市值上。

原因在於,任何資本去推動騰訊的市值上漲,無異於在為Naspers和Prosus抬轎,跟送錢給大股東一樣,那麼在二級市場上主動買遠遠不如被動接貨來得實惠。結合騰訊管理層拋出超千億港幣的回購計劃,2024年大股東大概率會加快減持,從原來的約3年縮短至1.5年。

**是為結語:**騰訊當下的業績與市值“矛盾”無解,資本永不眠,小小的套利空間尚且記得頭破血流,何況對於一家優質公司的股權,從更長的時間維度去看,在當下被動慢慢笑納大股東帶來的BUG造成的廉價不正是應了巴菲特的期待嗎?希望好公司不要漲,最好是下跌,以至於能夠買得更多;對於管理層而言同樣如此。