KLA終止FPD業務背後_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。昨天 17:43

在Semicon China於近日如火如荼舉行期間,一則新聞在半導體設備行業之間引致廣泛討論,那就是半導體前道量測設備巨頭KLA退出FPD業務並裁員的消息。

按照KLA所説,公司之所以做出關閉平板顯示器製造商(flat panel display manufacturers)的設備部門,原因是該市場持續下滑,且取消了與一家“主要客户”的項目。但他們也同時強調,KLA將繼續致力於為現有的設備提供持續的支持。“正如我們已經告知客户的那樣。我們將繼續全面致力於其他部門的業務活動以及電子、先進封裝和零部件市場的需求,為公司活動所有領域的新增長做好準備。”KLA接着説。

知情人士張三(化名)告訴筆者,KLA所説的“主要客户”是蘋果,而涉及的就是“micro LED”手錶項目。彭博社在日前的報道中也指出,該公司已經停止了採用 microLED 技術製造屏幕的內部努力,這側面印證了KLA的説法。而業務下滑主要是來自中國市場的變化。

張三同時也強調,KLA退出FPD業務,對於產業來説,具有非常重要的意義。在探討這個之前,我們先來科普一下FPD製造現狀。

FPD前道製造,設備也被高度壟斷

得益於媒體在過去幾年的廣泛報道,我國在芯片產業的優勢與短板已經廣為人知。特別是在芯片製造方面,不少讀者能如數家珍地講出我們在光刻機、CMP、PVD、離子注入設備、減薄和量測設備,甚至後道的測量設備上的差距,也讓ASML、Appiled Material、KLA、Lam research、Tokyo Electronics甚至DISCO等半導體設備公司廣為人知。

在談到這個現狀的時候,有不少人認為,這與我國在芯片產業上的落後有着密切的關係。但其實在我國主導的領域,這種現狀依然存在。

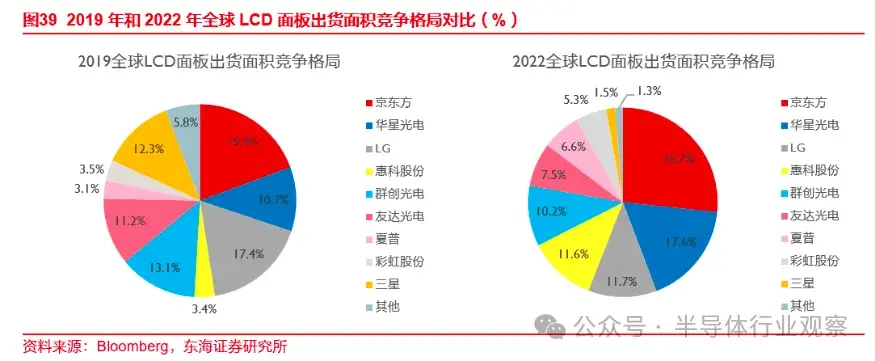

以FPD領域為例,據Business Korea數據,2021年,中國大陸面板廠商銷售收入份額為41.5%,超過韓國廠商33.2%,終結了韓國在全球新型顯示領域長達17年的霸主地位。這主要受惠於京東方和華星光電等中國面板企業多年來持之以恆的投入所達成的。

有熟悉行業的人告訴筆者,除了上述設備以外,在FPD製造線上,還有很多設備是由外商把持的,例如真空蒸鍍機、ITO靶材、微球甚至光刻膠,都是國外的廠商主導。這就意味着國內在這方面同樣有着和芯片行業類似的“卡脖子”困擾。

正如張三所説,之所以會出現這個局面,某種程度上也是“選擇”的無奈結果。首先,無可否認,類似KLA這些廠商是FPD這個領域的開拓者,很多標準都是他們制定的,這就讓他們一開始就在技術上面領先;

其次,FPD工廠是一個巨大投資,在生產過程中也要嚴控質量,尤其對於那些處於追趕中的中國企業來説,控制風險成為他們的頭等大事,於是,可靠的供應商就成為了他們的選擇,於是伴隨着中國面板廠的成長壯大,這些海外設備供應商也順勢做大,賺的盆滿缽滿。

“雖然國內很早就有相關的設備和供應商進入到這個領域,但他們在國內FPD產業崛起期間很難有產線裏驗證的機會,於是便進一步落後了。”張三説。

但是,如文章開頭所説,隨着KLA的退出,一個全新的窗口擺在中國設備廠商面前。

KLA的困擾,源自一筆高價收購

回到KLA的退出這件事上。張三告訴筆者,其實KLA之前並沒有FPD業務,但他們在芯片量測領域的地位,一直以來都無人撼動。

關於KLA這個公司,熟悉他們的讀者應該知道,這是由 KLA Instruments 和 Tencor Instruments 於1997年合併而成。當中KLA Instruments成立於 1975 年,主要提供自動化檢測和圖案化晶圓檢測;Tencor則成立於1977年,專注於良率管理,包括step-height 測量。

按照“芯思想”所説,如下圖所示,自1997年合併以來,KLA-Tencor就憑藉其良好的現金流大肆進行收購,擴充KLA-Tencor的產品組合,強化公司的競爭優勢。

(source:芯思想)

“芯思想”進一步指出,藉助這一系列的收購,讓KLA-Tencor成長為全球光學檢測量測之王,擁有了廣泛的產品線,為半導體、數據存儲、LED和其他相關納米電子產業提供工藝控制與良率管理產品。公司的產品、軟件和服務能滿足客户在整個生產製造過程-從研發到最終量產-的檢測與量測需求,幫助客户解決和應對不同應用、不同市場的挑戰。與此同時,公司的業績在過去多年裏也節節攀升。如下圖所示,在2009年觸底以後,KLA一直穩步發展。當中尤以2015年以來,KLA增速驚人。

回到FPD業務方面,則是來自於他們在2018年的一筆總價34億美元的收購。當年, 還是叫KLA-Tencor的量測巨頭宣佈收購Orbotech(奧寶科技),以38.86 美元現金和 0.25 股 KLA-Tencor 普通股換取 Orbotech 每股普通股,這意味着此次對奧寶科技的收購股權價值約為34 億美元。

資料顯示,奧寶科技是全球領先的電子產品製造增產和流程支持解決方案供應商,提供用於印刷電路板 (PCB)、平板顯示器 (FPD) 和半導體器件 (SD) 製造的尖端解決方案,旨在實現創新的下一代電子產品的生產並降低成本現有和未來電子產品生產流程的有效性。尤其是在中國市場,奧寶科技的領先地位無人撼動。

KLA也指出,通過此次收購,公司將顯著實現收入基礎多元化,並在高增長的印刷電路板 (“PCB”)、平板顯示器 (“FPD”)、封裝和半導體制造領域增加25 億美元的潛在市場機會。更廣泛的領先產品、服務和解決方案組合,以及對技術大趨勢的更多瞭解,將支持 KLA-Tencor 的長期收入和盈利增長目標。

張三告訴筆者,KLA當時這單收購,多少也與OLED(甚至Micro LED)有關。因為在那些年,分析師都在暢享這個技術給行業帶來的機會。但是過去幾年行業的不景氣,面板廠建廠速度的放緩,讓奧寶科技的那部分業務急劇下滑。

Calcalist 統計數據顯示,奧寶科技的傳統業務在最近幾個季度表現出明顯的疲軟。致力於印刷電路和平板顯示器測試系統的整個部門僅佔 KLA 收入的 3% 左右,2023 年總計 2.83 億美元,下降 48%。加上奧寶科技提供的其他服務的收入,年營業額達到 5 億美元,但即使這個數字也大幅下降了 34%。作為對比,奧比在2017年第三季度的收入總計為2.457億美元。該行業的疲軟主要反映了消費電子市場投資和需求的放緩。

基於上述數據的判斷,加上蘋果後續的決定,也讓KLA裁掉部門和人員的決定更順理成章。

引發的一點思考

張三告訴筆者,其實KLA退出FPD業務早有跡象。因為從去年下半年開始,他們就開始在這個業務上做了調整。於是,一些眼尖的國內FPD供應商開始了與本土設備廠商的接觸,這就使得國內設備廠商的成長速度很快。

“現在,在FPD中國的前道量測設備領域,。KLA的市佔則從高峯的70%左右跌至了25%。國內主要設備商中導光電的業績也持續的實現爆發性增長,市佔已經超過50%,實現了產業級別的國產替代”張三表示。“所以在不少設備和材料方面,國產可能有差距,但如果給了機會和持續的專業投入,就能加速他們的前進步伐。”張三接着説。從另一個角度看,也是國產設備商的成長,給國內製造商足夠的底氣對KLA説不。

他以芯片製造設備為例説道,我們首先承認,中國廠商在半導體設備方面還是有着很大的差距,也沒有想象中那麼樂觀。例如在前道的光刻機方面,我們可以説沒有任何有競爭力的產品。但是在其他領域,中國廠商還是在過去幾年取得了不錯的進步,這某種程度上可以説是國產製造商與設備供應商共同合作的結果。比如國內FPD主要生產商京東方,華星光電,天馬等,已經和國產量測設備商深入合作多年,積累了大量技術和經驗,也有足夠的底氣面對這次KLA的退出。

“如果在FPD或者半導體領域,也出現這種國產化合作力度和需求,國產廠商也同樣會成長更快”。張三説。但他也指出,對於設備商而言,需要解決的另一個問題就是如何規避過去幾年出現“內卷”問題。

因為機會的出現,國內很多廠商都進入這個市場,去爭奪有效的客户和資源,最終引致了各工種低端內卷和浪費,這雖然可能是長夜發展過程中無非避免的,但也應該更好指導。

“只有以技術進步為目標,一步一個腳印,相信中國的FPD設備乃至半導體設備產業,最後一定取得突破性的進展。”張三表示。“一萬年太久,只爭朝夕。”張三強調。