美團2023年營收2767億元 核心本地業務高歌猛進 新業務卻成“絆腳石”?_風聞

网经社-1小时前

3月22日,美團2023年財報揭曉,營收高達2767億元,同比增長顯著,核心本地業務更是高歌猛進,展現強勁增長勢頭。然而,新業務卻成為“拖油瓶”,虧損額居高不下,給美團的整體財務狀況帶來壓力。

出品丨網經社

作者丨十九

審稿丨雲馬

一、業績穩健增長 核心本地商業勢頭強勁

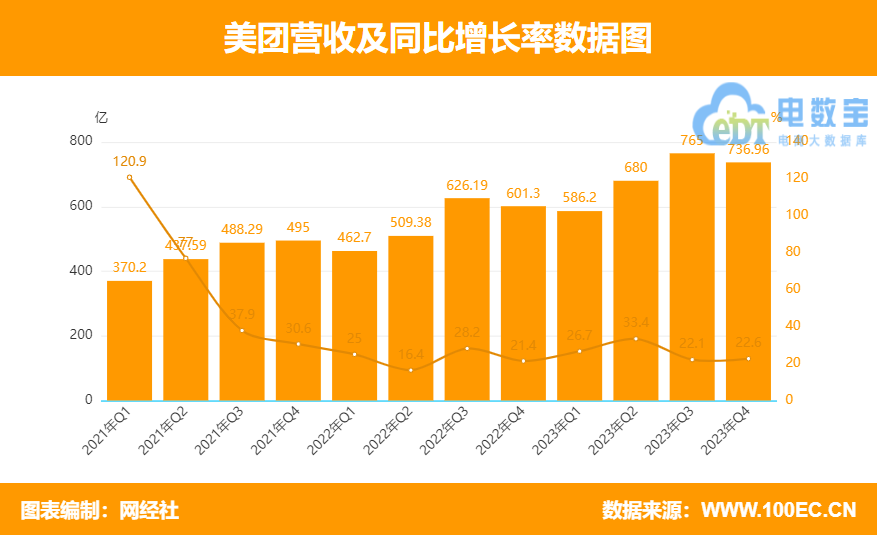

美團2023年全年實現營收2767億元,同比增長26%,2022年營收同比增速為22.8%。美團全年經營利潤為134億元,2022年同期虧損58.2億元。經調整EBITDA為238.8億元,同比增長145.5%。

2023年第四季度,美團營收736.96億元,同比增長22.6%;淨利潤22.2億元,而2022年同期虧損11億元;第四季度營業利潤17.6億元人民幣,同樣好於預估的13.4億元。淨利潤22億元,去年同期虧損11億元。調整後息税折舊及攤銷前利潤37.4億元,同比增長26.5%。經調整淨利潤43.74億元,同比增長427.6%。

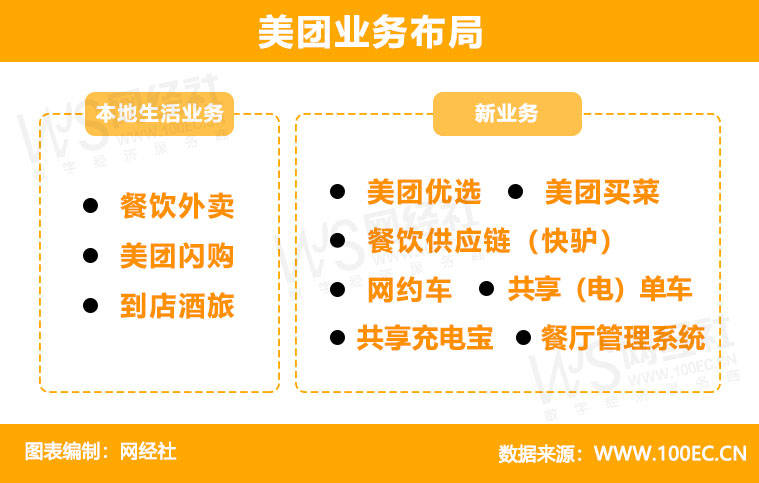

從財報看,美團核心本地商業(包括餐飲外賣、到店酒旅、美團閃購、民宿以及交通票務)在去年已逐步恢復,2023全年營收增長29%至2069億元,實現經營利潤387億元,同比增長31.2%。其中,外賣年度活躍商户數再創新高,美團即時配送訂單數增長24%,達219億筆。

從財報看,美團核心本地商業(包括餐飲外賣、到店酒旅、美團閃購、民宿以及交通票務)在去年已逐步恢復,2023全年營收增長29%至2069億元,實現經營利潤387億元,同比增長31.2%。其中,外賣年度活躍商户數再創新高,美團即時配送訂單數增長24%,達219億筆。

到店酒旅業務則是美團貢獻利潤最多的業務。美團在財報中表示,2023年到店酒旅業務GTV同比增長超過100%。年交易用户增長超30%、年活躍商户增長超60%,均創歷史新高。

到店酒旅業務則是美團貢獻利潤最多的業務。美團在財報中表示,2023年到店酒旅業務GTV同比增長超過100%。年交易用户增長超30%、年活躍商户增長超60%,均創歷史新高。

2023年,閃購業務訂單量同比增長40%,年度活躍商家同比增長近30%。美團已經與約400個品牌合作,提供新的線上分銷渠道。服務於閃購的“美團閃電倉”,已覆蓋200多個城市。

網經社電子商務研究中心數字生活分析師陳禮騰表示,面對抖音、快手、小紅書、京東、騰訊等“觸角”伸向本地生活,美團表現出較強的防禦能力。2023年美團核心本地商業取得穩步增長。得益於外賣業務的持續發展以及即時配送訂單數的顯著增長,美團進一步鞏固了其在本地生活服務領域的市場地位。

陳禮騰認為,在商家資源方面,10多年的發展讓美團擁有了極其豐富的商家資源,這使得美團在滿足用户餐飲方面多樣化需求方面具備更強的競爭力。此外,美團自建的配送團隊能夠確保較短的配送時間和較高的服務質量,從而為用户提供更快速、更便捷的服務。

二、新業務5年累虧1045億元 財務“黑洞”何時填滿?

新業務板塊(包括美團優選、美團買菜、餐飲供應鏈快驢、網約車、共享單車、共享電單車、充電寶、餐廳管理系統等)2023年收入同比增長18.0%至698億元。經營虧損由2022年的284億元收窄至2023年的202億元。

報告期內,美團優選的增長速度放緩,自營網約車業務收縮。當年12月,美團買菜升級為全新品牌小象超市,小象超市的交易金額同比增長約30%。

報告期內,美團優選的增長速度放緩,自營網約車業務收縮。當年12月,美團買菜升級為全新品牌小象超市,小象超市的交易金額同比增長約30%。

網經社電子商務研究中心特約研究員莊帥表示,美團新業務的虧損雖然有所收窄,但金額依然顯著,這確實是一個需要引起高度關注的問題。面對這樣的財務壓力,儘快通過各種降本的辦法實現盈利是明智且迫切的決策。

網經社電子商務研究中心特約研究員莊帥表示,美團新業務的虧損雖然有所收窄,但金額依然顯著,這確實是一個需要引起高度關注的問題。面對這樣的財務壓力,儘快通過各種降本的辦法實現盈利是明智且迫切的決策。

值得關注的是,自2019年起,美團新業務便一直深陷虧損泥潭。從2019年至2023年,新業務的經營虧損額逐年攀升,分別為67億、109億、384億、283億和202億,五年內累計虧損高達1045億元。

陳禮騰指出,新業務的持續虧損對美團的整體財務狀況造成了一定的壓力。雖然美團的核心本地商業分部表現強勁,但新業務的虧損可能會影響到公司的盈利能力和股價表現。因此,美團需要認真評估新業務的投資價值和風險收益比,制定合理的業務發展戰略,平衡好短期利益和長期發展的關係。

值得注意的是,財報後的電話會議中,美團CEO王興提到了今年將儘可能減少美團優選的虧損,對於美團優選,今年將進行戰略調整,優化商業模式,將更注重打造關鍵能力,而不是專注於擴大規模或爭奪市場份額,計劃在未來提高價格加成比例並減少對美團優選的補貼。

三、腹背受敵 股價受壓 美團全面“禦敵”

財報數據顯示,美團銷售及營銷開支由2022年的397億元增長47.5%至2023年的586億元,佔收入百分比由18.1%同比增長3.1個百分點至21.2%。同時,為應對本地生活賽道的激烈競爭,今年2月,美團迎來了上市以來最大的一次組織架構調整,美團平台、到店、到家、基礎研發等由高級副總裁王莆中負責,大眾點評、SaaS(餐飲管理系統)、騎行、充電寶等由高級副總裁張川負責。

在3月22日晚間的業績電話會上,美團管理層表示,組織變革之後,美團能夠實現配送和到店、酒旅之間更好的協同。一方面,到家、到店兩個業務團隊可以更緊密地合作,提高商户運營效率,為商户帶來更多價值。另一方面,團隊的整合可以幫助美團更好地識別消費者的需求,增強產品定價能力和消費者心智佔有率。

在3月22日晚間的業績電話會上,美團管理層表示,組織變革之後,美團能夠實現配送和到店、酒旅之間更好的協同。一方面,到家、到店兩個業務團隊可以更緊密地合作,提高商户運營效率,為商户帶來更多價值。另一方面,團隊的整合可以幫助美團更好地識別消費者的需求,增強產品定價能力和消費者心智佔有率。

2023年以來,抖音、阿里巴巴、快手等多個平台都在加速佈局本地生活業務,對美團構成了不小的挑戰。抖音官方數據顯示,2023年抖音生活服務平台總交易額增長256%,門店共覆蓋370+城市,平台短視頻交易額和直播交易額也實現了顯著增長。此外,據海通國際研報,2023年抖音本地生活GTV已經約佔美團三分之一,接近2000億元。

在二級市場方面,美團的股價表現也一路向下。自去年年初起,美團股價一路波動向下,今年2月初更是跌至61港元/股,創下三年來新低。截至3月22日,美團股價仍處於低位,當日報收於88.25港元/股,市值為5502億港元,相比2021年的高位已經蒸發了2.32萬億港元。

陳禮騰表示,美團的本地生活業務作為其核心業務之一,雖然面臨抖音、快手等平台的強烈挑戰有一定的基礎優勢。但也不可否認對美團構成了不小的競爭壓力。為了鞏固市場地位並應對競爭對手的攻勢,美團不得不加大營銷投入,通過廣告、促銷、補貼等多種手段吸引和留住用户。

然而,需要注意的是,過大的營銷投入可能會對美團的盈利能力產生一定影響。在激烈的市場競爭中,如何平衡營銷投入與成本控制、實現長期可持續發展,是美團需要認真思考和解決的問題。