賽美特估值已超60億,芯片製程端CIM系統國產化“春天”來了?_風聞

松果财经-58分钟前

“在後摩爾時代,國產芯片鏈下一個堪比“EDA軟件系統”的工業軟件:CIM系統,即將跑步入場。”

近日賽美特再獲數億元C+輪融資。

天眼查顯示,這是一家跨界創業者創辦的年僅4歲的初創企業,此前主要是通過整合,“收編”了十幾家半導體智能化企業完成初步規模化。

更令人驚訝的是,創辦4年斬獲6輪投資,融資超10億資金,其中不乏哈勃投資、深創投、比亞迪、高瓴創投、上海科創、以及經緯創投、策源資本等知名投資機構的身影。據悉,截止2023年c輪融資時其估值就達到60億元。

或許,賽美特正譜寫一個引人注目的佳話。

需求大爆發近在咫尺,芯片製程端國產CIM系統進入“春天”

天眼查顯示,賽美特是一家國產智能製造軟件解決方案供應商,其自研的CIM解決方案已在多家12吋晶圓全自動化產線獲得量產驗證。

而其最大的魅力就在於這個半導體CIM軟件系統。

半導體制造過程中的CIM系統,其實就是計算機集成製造系統。從產業鏈來看,這一軟件系統貫穿了芯片的整個製造過程,對芯片的製作進行管制、指引、監督、糾錯、改良。可以説目前國產半導體制造環節存在的四大難題:高工藝、高成本、高良率、高產量,都可以在這一整套系統輔助下得到改進。

因此,它也可以説得上是**“半導體制造環節的生命級系統”**。

根據在運作過程中執行的任務,CIM系統可大致分為三大類:“生產系統”,“設備系統”,“質量系統”,總共涵蓋數十種軟件系統,其中最為重要的分別就是提高工廠生產效率的“生產系統”,如最典型的製造執行系統(MES),和管控良率的“質量系統”,如SPC,YMS,FDC……等

比如説,可以稱得上是晶圓代工廠生命線的良率。

眾所周知,在後摩爾時代,大尺寸化、薄片化都是現下晶圓生產工藝的主流趨勢。

當前全球晶圓尺寸正由過去的4吋、6吋、8吋變遷為當前主流的12吋,甚至14吋;而芯片製程技術更是突飛猛進,已微縮至納米級別的3nm,主流的也集中到14nm、10nm、7nm等不同規格。

然而,不論哪一趨勢,都讓晶圓生產工藝的精細度日益提高,晶圓廠的工序數量也在急劇膨脹,良率的保持變得異常艱難,稍有不慎,可能就會跌入低谷。

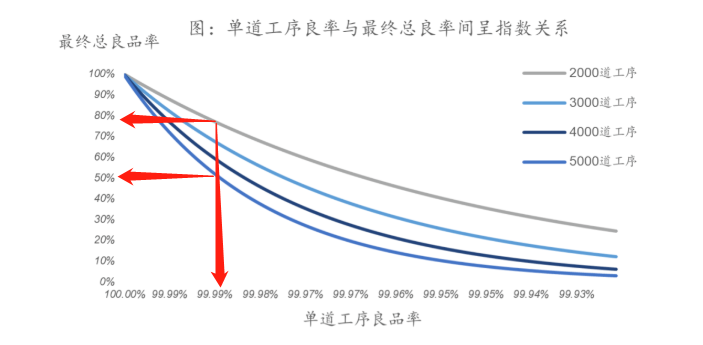

據CMC資本報告,報告透露,一條芯片生產線需要2000到5000道繁複工序,每一步都需精確至極,一絲不苟。95%的整體良率聽起來似乎不錯,但若工序達到3000道,每道工序良率都必須高達99.9983%,一旦降至99.9769%,整體良率便會跌至50%,甚至更差。而這帶來的將是十億級、百億量級晶體管的報廢。

由此可知,在這樣精密至極的生產線上,可謂“差之毫釐,謬以千里”。因此,能夠對整個製造環節進行管控和改良的CIM軟件系統的重要性不言而喻。

不過,這也側面反映了CIM軟件系統在半導體生產端的試錯成本之高,基於此過去國內大多芯片製造商出於謹慎考慮,一般不會輕易更換軟件供應商,且主要依賴海外頭部供應商。

但風雲之下,局勢正在悄然改變。

一方面,自芯片制裁事件後,半導體產業的國產化腳步持續加速中。資料顯示,中國半導體設備國產化率從2020年的7.2%飆升至2023年的11.7%,並有望在2024年達到13.6%。

另一方面,智能電動汽車、智慧工廠和生成式AI等新興科技產業的快速發展,讓全球芯片需求激增,尤其是高性能芯片。

而在這樣一輪需求結構性變化帶來的新週期,連芯片霸主美國,繼多次發佈新規限制高算力芯片流向中國後,也開始重新加強產業鏈安全佈局。

3月22日,英特爾獲得近200億美元聯邦政府補貼,並宣佈將投資千億美元在美擴建、新建半導體工廠,計劃2027年開始投產“全球最大的人工智能芯片製造基地”。而過去很多年來,其芯片代工一直都是台積電等海外供應商的工作。

國內也仍在加快步伐。據SEMI的預測報告,2024年中國將新增18個芯片生產項目,每月產能將突破800萬片,產能增長率將從2023年的12%增至2024年的13%,繼續位居世界之首。

由此可預見,這一輪半導體產新發展週期將在需求的推動下,疊加複雜的外部環境,國內將進一步加快形成了良好的產業生態。這無疑將為國內芯片製造用的CIM系統提供了最佳發展時機。

事實上,得益於芯片國產化進程的加速以及巨大需求推動的產能擴建潮,目前已有多家嶄露頭角的國產半導體CIM系統企業獲得資本的關注。

僅2022年-2023年上半年就有年芯享科技、賽美特、哥瑞利、鎧鉑科技獲得一輪甚至多輪融資。包括華為、深創投等大型機構多次參與其中,這恰恰印證了CIM系統的國產化重要性以及成長空間。

其中,賽美特的表現尤為搶眼,先後在蘇州、深圳、新加坡、馬來西亞、成都、北京、日本等海內外大都市成立子公司,營收規模在過去三年內實現加速擴張,截至2022年已破億,且一直處於盈利狀態。消息顯示,2023年12月賽美特已啓動科創板IPO工作。

然而,雖然在“加速度”整合下,賽美特短短四年就取得了令人讚歎的成績,但在半導體產業的大潮中,一切也才剛剛開始。

CIM賽道“三座大山”,賽美特有所突破

資料顯示,目前中國12吋約佔到國內晶圓廠總數的60%,達40座;預計12吋晶圓月產能也佔到總產能的15%。隨着12吋廠成為主流,這一佔比仍將持續攀升。

據悉,CIM系統大概佔到晶圓廠總投資成本的5-8%,按12吋晶圓廠超過百億元的投資額粗略估計,即使在不考慮後期的鉅額服務和技術支持費用外,國內僅12吋CIM系統的市場規模就超200億了,但這部分市場幾乎都掌握在兩大壟斷寡頭IBM和應材手中。

原因就在於,CIM工業軟件,有着同芯片EDA軟件賽道一樣的“三座大山”:高技術含量、深度積累、高進入壁壘。

故而,以賽美特為首的國產半導體CIM系統供應商想要從“雙巨頭”手下“奪食”,就必須逐步翻越這三座大山。

首先,高進入壁壘其實很大程度是來源於深度的行業積累需求。

半導體產業和工業軟件領域本身都是典型的Know-how行業。特別是芯片製造,這一對精密度要求極高的環節。正如上文所述,隨着晶圓製作工藝日趨複雜,產線控制和質量標準要求將隨之提高,決策時間大幅縮短。

正如當下主流的12吋晶圓,其所需的CIM系統開發難度和技術門檻明顯被拔高,既要開發者掌握前沿技術,具備高超的軟件開發能力,又要擁有深厚的行業Know-how,以確保系統精準匹配芯片產線。

畢竟系統一旦出錯,可能導致價值千億的代工生產線受損。也因此“先進的12吋代工廠不可能讓國產MES去做小白鼠去磨經驗,因這個代價太大了,但不經過磨鍊,MES的能力就很難提升。”芯享科技董事長沈聰聰説。

如此,這也就讓國內大多“草創”玩家,陷入一個難以自證的矛盾循環,進而過去多年這些玩家始終未能真正打開半導體供應鏈的大門。

這個矛盾循環也並非不可破解。資料顯示,在主流的12吋晶圓製程中,賽美特已順利成為國內唯一經過多家12吋晶圓廠量產驗證的全自動化CIM解決方案供應商。

官網資料顯示,其陸續為華天科技(天水/西安工廠)、通富微電、北方華創(半導體設備工廠)等企業提供CIM解決方案,甚至為國內排名第二的晶圓代工廠全資子公司華虹宏力1、2、3廠8吋產線以及華虹(無錫)7廠12吋全自動化產線提供了EAP、RMS等相關自動化系統。據悉,青島芯恩也是賽美特里程碑式的項目,目前8吋廠已經量產,12吋廠的系統也正式上線。

此外,或許是為進一步積累更多的行業Know-how,賽美特“曲線救國”,在更泛的製造企業領域也同樣構建了一站式智能製造解決方案。截至目前,其已成功為超200家制造工廠提供國產智能製造軟件服務,涵蓋半導體、裝備製造、新能源、汽車零部件等多領域。

這些足以説明賽美特在高壁壘的半導體CIM軟件、以及整個CIM軟件行業中取得的突破性進展。

其他初創企業中,哥瑞利研發並落地低代碼平台、新產品機器人代操系統,也成功落地半導體12吋CIM案例。

其次,正如整個半導體產業領域一樣,CIM工業軟件也一個高技術含量細分賽道,此時人才,尤其是資深高技術人才將成為最核心的“生產要素”。

但國內半導體行業發展晚,資深半導體數據工程師等高技術人才嚴重匱乏,即使過去多年早已培養了一大批這個的人才,多數都因為薪資等原因最終進入了海外頭部企業。

不過,對於這一點,或許AI智能技術+數字化時代的到來,將為國內半導體CIM軟件廠商帶來彌補這一弊端,加快追趕國際壟斷同行的機遇。

賽美特董事長李鋼江表示,正加碼引入大數據和AI技術,助力晶圓廠提升效率、良率和產能,同時降低運營成本,以實現國產半導體CIM軟件對國外廠商的超越。截至2023年其已建立一支技術人才佔到80%的800人大型技術團隊。

結語

同應用材料一樣,賽美特同樣是以整合擴張的方式在短期內完成初步規模化,而其在技術突破、人才儲備上同樣表現不俗,如此也就可以理解為何它能在短短4年斬獲多家實力投資機構的青睞了。

其實,相比海外壟斷企業,包括賽美特在內的國內CIM軟件廠商還擁有一個很獨特的優勢:在有利的大環境下,憑藉對國內半導體“中西”雜糅現狀的理解,推出最適用國內複雜需要的軟件系統,加速進入晶圓大廠中,建立起自身行業壁壘。

不過,這肯定離不開半導體全產業鏈生態的相互扶持,正如目前愈發多的半導體企業願意驗證、採用國產芯片EDA軟件以及部分CIM系統。區別就在於這些賽道中,哪家國產芯片軟件廠商最先“跑出來”而已。

而國內仍是“萌芽”的芯片CIM賽道中,賽美特已成立10億元產業基金來推動產業鏈投資整合,本質上其就是想完成先發,構建一個半導體軟件生態,以期真正進入國產半導體產業鏈中。

雖然未來充滿變數,但君不見華為軟件生態系統所展現的巨大影響力?賽美特的努力也不容小覷,很有可能最先“跑出圈”。

作者:雪花一小片

來源:松果財經