歐美延期新能源目標就是我們錯了?還是沒看懂中國崛起的邏輯!_風聞

酷玩实验室-酷玩实验室官方账号-4分钟前

最近一段時間,西方國家貌似要放棄電動車這個話題在輿論上掀起了很大的波瀾。

先有福特汽車宣佈推遲了總價值達到120億美元的電動汽車擴產計劃,之後英國也將燃油車禁售令從2030年推遲到2035年。

歐盟方面,燃油車巨頭奔馳徹底放棄了2030年全面油轉電計劃,歐盟官方則無限期推遲了2035年全面淘汰燃油車的計劃。甚至一向被我們視作現金流充裕,籌備電動車項目超過十年的蘋果也在2月27日宣佈放棄電動車項目。

這是怎麼回事呢?

我看到一些朋友説,這説明電動化是條不歸路,認為這是歐美在引誘我們在錯誤的道路上前進,要懸崖勒馬,不能一錯再錯。

而另外一些朋友則認為,歐美在中國強大的電動車產業面前,已經跪了,投降了。

是這樣嗎?今天我們就結合歐美老牌汽車強國在電動車領域的投資,以及近期的產業動向,來分析一波。

先説他們的投資吧:他們究竟在電動化上投入了多少?是不是放棄電動化了?

歐美已經進行了鉅額投資

沉沒成本巨大

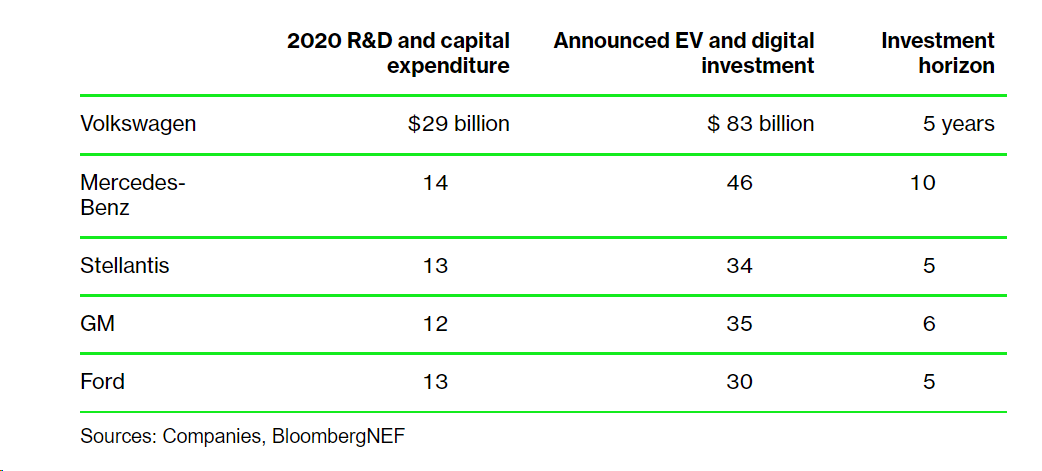

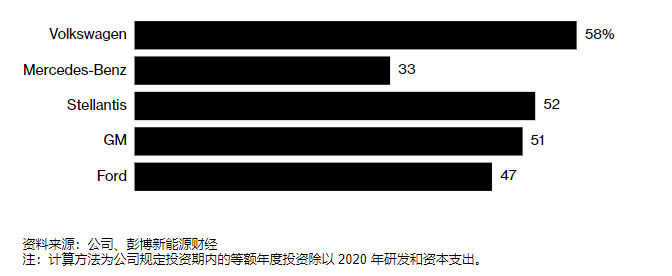

早在2021年,彭博社就發佈了一篇文章:《Automakers Are Investing in EVs Like They Mean It》(翻譯:從車廠的投資力度來看,它們對電動車是認真的)。這裏面就提到了美國和歐洲五家最大的汽車製造商都已經向電動汽車和數字化領域投入了數百億美元。

大眾在2020年的研發支出是290億美元,我們假設每年研發支出不變,那麼五年就是1450億美元。而大眾宣佈的電動車和數字化的投資在5年內達到830億美元。這意味着當時預期大概有58%的研發資金將會被投入在電動化和數字化相關領域。

而奔馳、斯特蘭蒂斯、通用、福特在這四家公司的比例分別為33%、52%、51%、47%。

如果我們把範圍擴得更大,就會發現,這幾年歐美對電動車製造業的投資額甚至有反超我們的趨勢。

根據Environmental Defense Fund在2024年3月發佈的一份名為《美國電動汽車製造投資和就業:18個月後通脹減少法案影響的特徵》(" U.S. Electric Vehicle Manufacturing Investments and Jobs: Characterizing the Impacts of the Inflation Reduction Act after 18 Months")的報告顯示:在過去的九年中,汽車製造商們已經累計宣佈在美國的電動汽車和電動汽車電池製造方面投資了1880億美元,並且創造了19.5萬個直接與電動汽車相關的美國就業崗位。其中大部分是在《通脹削減法案》通過後的18個月中發生的。

以上這些是企業維度。

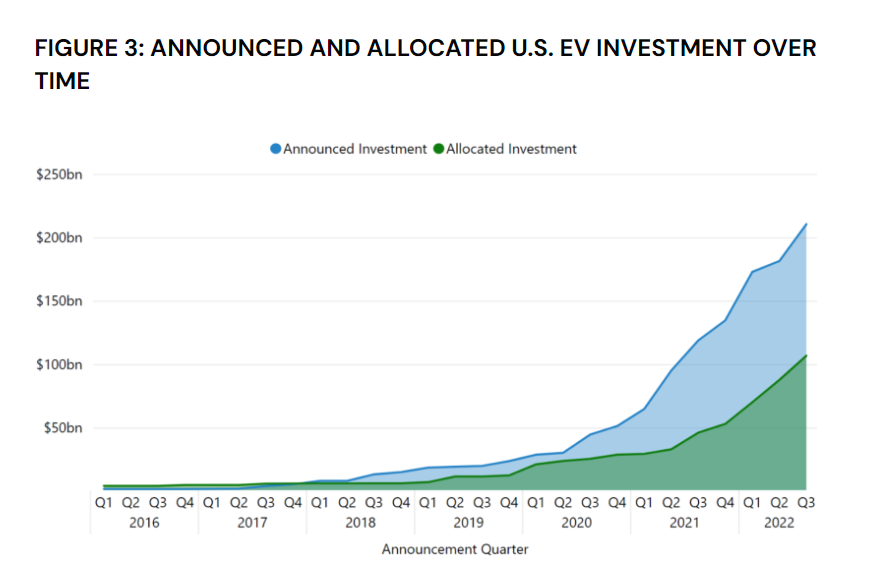

而根據Atlas EV Hub網站發佈報告“$210 Billion of Announced Investments in Electric Vehicle Manufacturing Headed for the U.S.”顯示:雖然在2021年前,全球各國政府層面投資電動車相關領域總額,中國是遙遙領先的。

但是從2021年的下半年開始,歐美的政府和企業相關投資都在迅速加碼,並且先後宣佈將投資比中國還多的資金推進電動化建設。尤其是美國,根據報告顯示光是拜登政府的兩項法案《基礎設施投資和就業法案》(IIJA) 和《降低通貨膨脹法案》(IRA) ,就規劃了至少830億美元的貸款、贈款和税收抵免,以支持電動汽車的發展。而總共給到電動車相關產業的投資份額則達到了驚人的2450億美元。

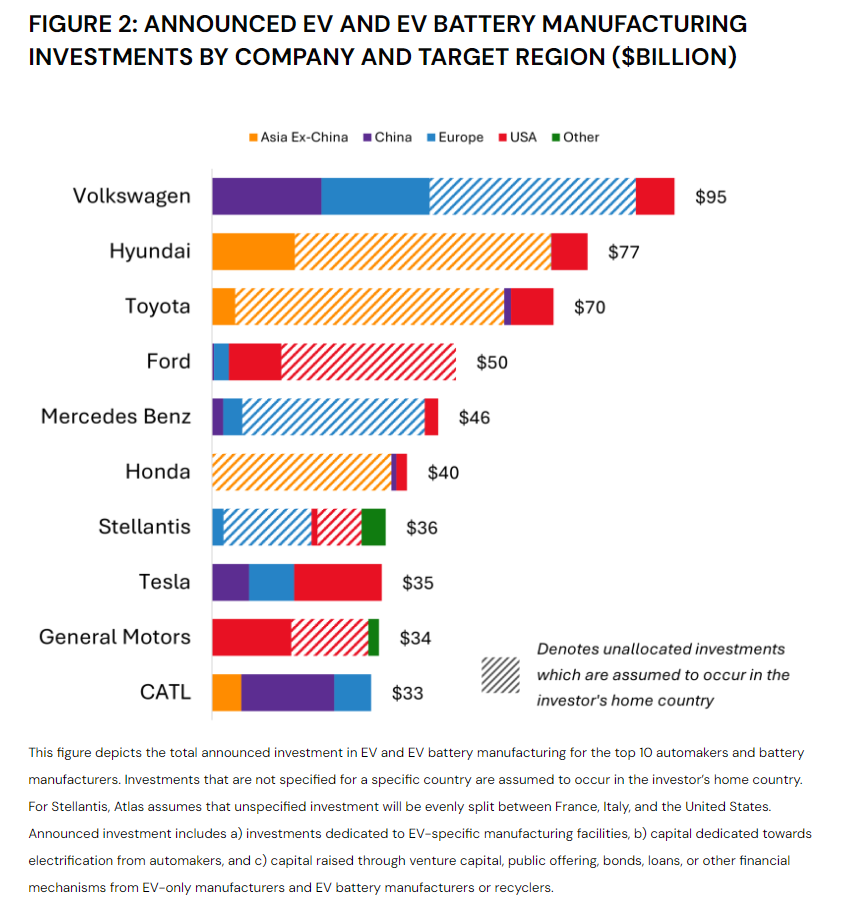

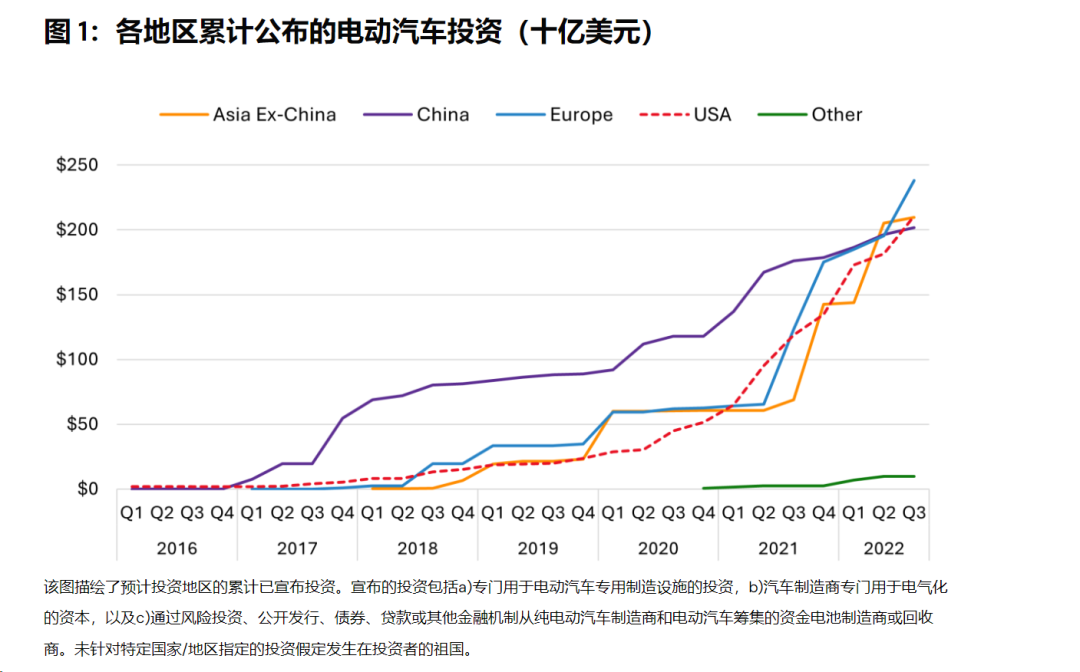

同時由於歐美國家開始重塑供應鏈,截至2022年前三季度,各大歐美頭部公司,都將投資的重點放在了中國以外的地區。

而截至2022年第三季度末,各個公司宣佈將在歐洲的投資額為2380億美元,位居榜首,美國和亞洲(除中國外)緊隨其後,各為2100億美元,各個公司(含中國公司)公告在中國的電動車投資為1990億美元。

這是個極大的躍升,畢竟在兩年前的2020年底,各公司宣佈在美國的電動汽車和電池製造投資額僅為510億美元,不到中國當時宣佈的1150億美元投資額的一半。

當然有人會説,外國公司的投資是嘴炮成性,宣佈的多,但是落地的少啊。

其實一點也不少,這篇報告中指出,在各個公司已經宣佈的2100億美元投資中,已經有超過1000億美元被分配下去了,包括給了各個部件的子供應商或者主機廠。像這種公司吃了的錢,想吐出去那就是很難了。

綜合以上數據,我想所謂電動化是歐美陰謀,或者歐美放棄了電動車,顯然都不成立。

那他們到底想幹什麼呢?

不放棄電動化

只是貿易保護主義

這就不得不提兩個事情了。

第一件事情是,近期德國大眾以違法貿易的罪名起訴了一家名為格雷戈裏·布魯德尼的汽車經銷商,原因是這家公司從中國平行進口了22輛國產大眾ID.6,並計劃在德國售賣。

大眾要求這家公司銷燬這22輛車,並且為每輛汽車的銷燬支付15000歐元的銷燬費用,以及每輛汽車每月800歐元的額外倉儲費用。

之所以出現這種情況,是因為大眾在中國市場賣的電動車,價格普遍只有德國同款車型的一半左右,雖然ID.6這款車在德國暫時沒有上市,但它在中國的起售價是隻有26萬元,連軸距更短的ID.4在德國的起售價都要31.4萬元,這給了倒爺巨大的利潤空間。

這一事件在歷史上被稱為“漢堡銷車”,跟“虎門銷煙”齊名。

第二件事情是,2023年的上海車展和慕尼黑車展給歐美汽車行業的震撼。

去年4月,上海搞了疫情之後首次大規模車展,當時吸引了不少BBA之類的高管前來。當時他們就發現經過疫情期間的內卷,中國的電動車發展已經有點看不懂了。

三電系統、智能座艙、以及各類包括智能駕駛和應急浮水功能在內的創新功能,都是能在同價位甚至跨價位對歐美產品構成碾壓的存在。

如果説上海車展僅僅是觸動了歐洲車廠的管理層,那麼慕尼黑車展那就是對所有歐洲關注汽車的愛好者的貼臉開大了。

這對於歐美車企的影響是巨大的,因為如果現在繼續跟中國電動車貼身肉搏,那麼用不了多久,歐美的老百姓就會發現它們跟中國車在性能、智能化水平和安全性上巨大的差距。

很多時候品牌是一種信仰,車主們並沒有時間詳細比較各個車型之間的細微差別。

普遍現象是,面對汽車大廠、老牌強國或者豪華品牌的車出現問題,車主更多會認為是自己的失誤,而對於新勢力、汽車弱國或者廉價品牌的車,他們會百般挑剔。

只有擺在眼前的巨大落差,才有可能顛覆他們的固有認知。這就好比,2019年10月特斯拉上海超級工廠投產之後,車主們驚訝地發現,國產特斯拉的質量顯著好於早年美國產的特斯拉,各種漏風之類的品控問題出現概率大大降低。

不可能吧?納尼?轟豆泥?難道説?麻薩卡?中國的汽車製造是比美國強的嗎?

一旦歐美的消費者也認識到這一點,會直接連累這些歐美車企的品牌調性和品牌溢價,不僅僅是電動車完了,就連油車的銷售都會受到巨大沖擊。

所以現在他們的重點就是搞貿易保護主義,同時解除對燃油車的限制,為自己加大電動車投資力度在技術上趕上中國,贏得時間。

所以我們就看到,在相關企業和政府表示推遲其電動車計劃的同時。美國財長耶倫3月13日在肯塔基州一家新電池材料工廠告訴路透社記者:“我不想過早去説些什麼,但拜登總統已經做出了承諾……我們希望我們的國內產業取得成功。”

而懂王更是直接,他在採訪中表示:“中國企業現在在墨西哥建造那些大型汽車製造廠,並認為可以在不僱傭美國人的情況下把車賣給美國人。不可能的,我們將對每一輛汽車徵收 100% 的關税。”

而這也是歐美在環保、光伏等問題上的歷史重現。

實力背書

電動車崛起背後是我國的優勢

解決了上面兩個問題,我們就要更進步一探尋為什麼歐美現在電動車放緩,而我們電動車加速的原因了。

首先説歐美吧,這個問題其實很簡單,缺錢了。

多年的環保議題下,很多人都更多地將環保的重點放在了環保本身上,但是其實環保的核心從來不在於環保本身,而在於自身的發展。

新能源在21世紀初能夠得以發展,關鍵在於,新能源發展對於歐美有兩個好處:

1、隨着技術擴散,在傳統能源領域發展中國家必然持續進步,需要一種新的手段來重新拉大發達國家與發展中國家的差距;

2、在產業轉移的背景下,需要一個新產業來拉動國內就業和投資,也就是我們説的控制住產業鏈的頂端,然後建立一個規矩好吃超額利潤以及金融(碳排放交易及其衍生品)利潤。

現在俄烏戰爭後,不僅歐洲各國的能源價格已經難以維持其以前的工業規模,歐洲工業正在加速外流;更重要的是其政府也沒有更多的錢投入相關的產業政策裏面。

美國那邊雖然説情況稍好,但是新能源推進不僅受到黨爭、各種工會和遊説集團的阻止,更重要的是,他們的政府税收在去年出現了下降,而每年的固定支出過高,而在去年政府關門危機中籤署的預算增速限制協議,導致新的產業政策更難落地。

在我國的充電樁都難以滿足全國純電車需求的情況下,想在美國那種基建出了名有問題的地方,用有限的錢推廣全國的新能源配套基建比如充電站,我只能祝他們好運。

而在中國碳排放方面已經做好準備的情況下,收碳排放相關交易的金融税很可能演變為反着被我們收錢。

這也就是説,歐美早年的相關設想,現在可以簡單歸納為兩個字,沒錢。

這時候就可以體現出我們的優勢了。在這裏我們的優勢可以體現為三個方面:科研優勢、改革優勢、以及戰略規劃優勢。

**首先説科研優勢。**很多人會説中國的科研不行,缺乏創新,其實並不盡然。中國缺的是從0到1的創新,因為從0到1的創新往往需要定義一種新的產品形態,需要一羣有錢有閒的人在產品還不成熟甚至非常坑的時候願意來嚐鮮,而中國的中高端消費市場目前相對於歐美還太小支撐不起這種嚐鮮。而一旦歐美完成了從0到1的建設,往往他們又會建立起很厚的專利牆,或者説這個新產業原本就是建立在某個他們的優勢產業的基礎上的(比如芯片之於AI),導致中國企業只能做點微創新,走量賺點辛苦錢。

但是天無絕人之路,就像騎士老爺再精良的盔甲終究會被火槍打落馬下,飛機遲早從螺旋槳轉向噴氣式一樣。如果一種顛覆性的創新出現,而中國又沒有在早期被甩開呢?

電動車就是這樣一個領域,雖然早期歐美是有一些專利,但是積累的優勢太少了。

中國早在2001年,離歐美電動車起飛還差了十多年,就開始大規模佈局,導致在新能源領域的專利牆就像篩子一樣,不論是插混、增程還是純電,我國不僅在工藝上實現了對歐美的碾壓,更是在專利上對歐美有了碾壓優勢。

我國新能源汽車專利公開量佔全球公開量的70%左右,智能網聯汽車專利公開量佔全球公開量的50%以上。這意味着我國在新能源汽車領域做到了中國vs外國的專利數量對比。

實際上在歐美的理工科領域,現在無論是AI還是半導體,做出開創性貢獻的華人不説是佔比最高的,也是數一數二的。更別説全球奧賽金獎近年很多時候也是中國隊VS外國華人隊之爭。

我們都是中華血脈,人種沒差,所缺的,就是沒有專利牆阻礙的機會和錢。現在在新能源領域這倆我們都有,這時候我們的科研優勢就體現出來了。

**第二點就是制度優勢。**這一點現在很多歐美人也感受到了,那就是我們能刀口向內改革的同時,能夠有戰略定力。就算前期有人騙補貼、有人搞貪腐,我們也能排除雜音,堅持很多年 ,然後達到目標。

這裏我們就要先從戰略定力引入吧。在國外現在戰略學者把我們的戰略稱為“do nothing, win”就是什麼都不做等着對面犯錯,然後我們就贏了。這個歸納並不能算全錯。但是我們並不是僅僅“do nothing”。

《道德經》的原話是:道常無為,而無不為。

簡單來説人要遵循自然之理,順應自然的運行,不必去幹預自然的運行,不做不必的事,但也必須去做“作為自然與社會一部分的你”遵循自然邏輯該做的事。

而在新能源領域,我們就在做該做的事情。

早在2001年我國就在《國務院關於加快發展可再生能源的若干意見》中,提出了新能源汽車的概念,並明確了新能源汽車的技術路線和發展目標。並將新能源汽車研究項目列入國家“十五”期間的“863”重大科技課題,並規劃了以汽油車為起點,向氫動力車目標挺進的戰略。

之後在06年出台了《國家中長期科學和技術發展規劃綱要(2006-2020年)》表示將重點研究開發混合動力汽車、替代燃料汽車和燃料電池汽車整車設計、集成和製造技術,動力系統集成與控制技術,汽車計算平台技術,高效低排放內燃機、燃料電池發動機、動力蓄電池、驅動電機等關鍵部件技術,新能源汽車實驗測試及基礎設施技術等。

2007年11月1日正式實施的《新能源汽車生產准入管理規則》,對新能源汽車進行了明確定義。2009年3月,國務院發佈《汽車產業調整與振興規劃》,首次提出大規模發展新能源汽車的目標。同年我國啓動了“十城千輛”這一標誌性計劃——通過國家財政補貼,3年左右,每年發展10個城市,每個城市推出1000輛新能源汽車,起到示範作用。

雖然最終只有7城實現了目標,但是這並沒有影響我國在2012年提出《節能與新能源汽車產業發展規劃(2012-2020年)》。這份文件中以明確了我國新能源將以純電驅動為戰略取向,重點推進純電動汽車(BEV)和插電式混合動力汽車(PHEV),而傳統混合動力汽車(HEV)被排除在外。

之後,雖然出現了各種騙補貼等等醜聞,引發社會上大量輿論反彈,但是還是沒有阻止我國政府繼續順應相關佈局,推進包括充電樁、外資准入等相關制度建設。

在最新的《新能源汽車產業發展規劃(2021—2035年)》中,更是進一步明確2021年起,國家生態文明試驗區、大氣污染防治重點區域新增或更新公交、出租、物流配送等公共領域車輛,新能源汽車比例不低於80%。到2025年,新能源汽車市場競爭力明顯提高,銷量佔當年汽車總銷量的25%,有條件自動駕駛智能網聯汽車銷量佔比30%。

這種20年如一日推進新能源產業建設的決心和投入,不僅是戰略定力,等待別人犯錯的體現。更是堅持自我順應天道的體現。

這種順應天道堅持自我,並不是説做一個判斷對趨勢的聰明人就行的,難的是刀口對內的改革。

比如在剛才的政策文件回顧中,我們就可以發現HEV車很早就從中國的補貼政策中出局了。HEV車是什麼車呢,那就以日系混動為代表的混動車。這種混動車輛啓動和停止時,只靠電機帶動,不達到一定速度,發動機就不工作,因此,可以使發動機一直保持在比較好的工況狀態。

在前吸能盒時代,這種車很受大家喜歡,包括到現在都有不少擁躉,我個人也非常喜歡這種車。廣汽那些和日系合資的車廠通過賣這種車賺了不少。這種成熟的模式,容易賺錢的方式,首先就被排除出了新能源的定義之外,背後要扛過多少利益集團遊説,這就不多説了吧。

大家有沒有想過,為啥新能源起來的首先是新勢力呢?因為很多車廠並不願意承擔過多風險,好聽的是怕國有資產因為風險過高導致大量虧損,不好聽請自行腦補。

畢竟到了華為時代,都有説不想交出靈魂這種話。以前合資是真的太賺錢了。

能在這種背景下,推行下去這種改革,核心還是我國有能力進行刀口向內的改革,而這項能力不得不説,我暫時沒有在別的主要大國身上看到。比如最近我經常去加州,發現當地的物價比起疫情前差不多翻了一倍。

從奧巴馬到特朗普到拜登,都信誓旦旦説要重振美國製造業,到了拜登時代終於拿出了幾千億的補貼,但是你成本都翻倍了,就憑那點補貼你在搞笑呢?

我覺得這證明了我國現行體制在當代的活力。

而支撐我國新能源發展最關鍵一點是,我國的整體能源戰略規劃。

有人説回顧這二十多年來,我國很多產業發展的一個前提假設之一就是未來的電力會像自來水一樣隨時可以用,且會非常廉價。這一句話我覺得沒説錯,甚至未來這一趨勢可能會更加明顯。

2023年12月29日,由中核集團牽頭,25家央企、科研院所、高校等組成可控核聚變創新聯合體,正式揭牌中國聚變能原有限公司(籌),並與同期發佈第一批關鍵技術攻關任務。而根據中核集團的説法,可控核聚變已確定為中國未來能源的唯一發展方向。

這意味着,我國再次明確了電能在我國各類能源中無可比擬的重要地位。

事實上,如果回顧我國新世紀以來堅持的方向,我們可以做出這樣一個總結。我國現在的能源戰略可以被視作一種以電能為核心,以儘可能降低電能成本為目標,以構建省際乃至洲際廉價電能供應調配結構為導向一種能源戰略。

這種戰略一旦成型,不僅將有利於我國實現能源安全、更有利於我國產業出海並獲得競爭優勢。

在這種背景下,我們不光研製光伏、風電、水電等各種清潔能源,還在研究可控核聚變這種終極大招。在電池方面,我們也是釩電池、鋰電池、鈉電池全面出擊,力圖建立產業優勢。

在輸電方面,我國相關技術已經可以實現理論上5000km級別的洲際特高壓電路。而5000km不僅是我國可以連接我國東西兩頭,也是歐洲到撒哈拉大沙漠,或者從德國到我國邊境的直線距離。這意味着什麼,自不必言。

在油的時代,利潤主要是來自兩頭,一頭是原材料方面,一頭是金融端,都不在我們手裏。而且油的配套設施單子的大頭作為後進者的我們參與度是相對較低的。這也導致相關的標準一直在西方手中。

而在電的時代,無論是儲能、發電、還是輸電,我國都有絕對的產業優勢,並且建立了相關的國際標準和專利牆。

同時我國也在推進金融端電力現貨交易和期貨交易。2023年10月國家發展改革委辦公廳 國家能源局綜合司《關於進一步加快電力現貨市場建設工作的通知》。同時人大政協委員們也在推進人民幣電力期貨交易市場的建設。

光是太陽每年曬到地球上的陽光的能量,就是人類社會能耗的8000倍,而可控核聚變,更是已知物理世界的終極能源。所以新能源戰略,絕對不是為了環保那麼簡單,它承載着人類擺脱食腐文明的宿命,消除匱乏、實現AGI、走向深空、邁向下一個文明階段的希望。

隨着未來相關產業、金融配套體系建成,我國可以為世界提供一套包括新能源汽車在內的,基於電力的發電、輸電、用電產業和交易體系。甚至以後運油這種事情都可以被運輸釩電池溶液所取代。

總結

曾幾何時,大家都盯上了新能源這塊蛋糕,但沒想到,當年的窮小子竟然走到了時代的前頭。這時候有人動搖了,有人出來嘲諷幾句,那就再正常不過了。

而這個時候,我們要做的就是堅持下去,走下去,因為這條路我們走對了。