新舵手冀光恒大動作,平安銀行進入深度修煉期_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台1小时前

導語:平安銀行這次罕見“卷分紅”,是為了讓股價穩住,給自己的轉型留出時間——留出時間去消化不良、做好對公,然後等待零售的再啓航。

01 卷分紅

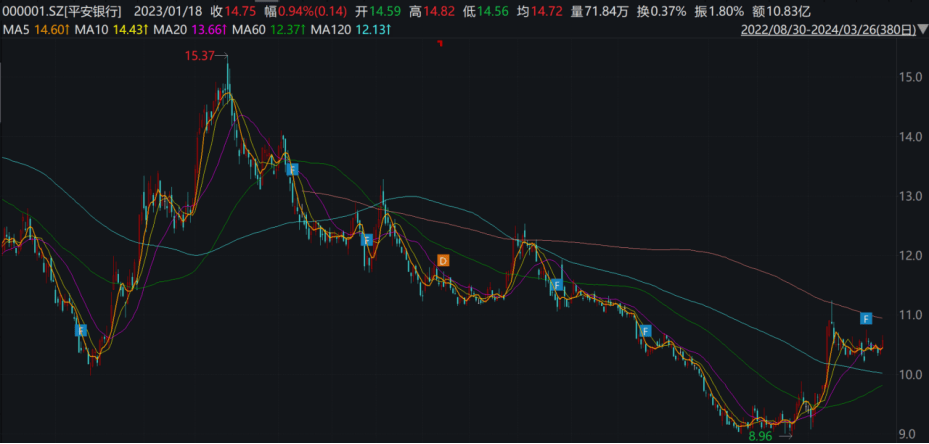

3月25日晚招行發佈年報,3月26日招行開盤漲幅為板塊第一。而在一週之前平安銀行發佈年報第二天,也出現了類似的開盤領漲的現象。這兩家以零售著稱的銀行領漲,原因都是同一個——提高分紅比例。

招行2022年普通股現金分紅比例為33%,與國有行位列第一梯隊,而今年則進一步提高至35%。而不久前,平安銀行將現金分紅比例從12%提升至30%。銀行股“卷”分紅的激烈程度可見一斑。

一向以股價彈性較高著稱的平安銀行,為何開始提高分紅比例?事實上,從2023年上半年“中字頭”銀行漲停開始,“高股息”策略火了整整一年。而與之相反的是,平安銀行的股價從2023年初的15塊多一路跌至2023年底的9塊多,幾乎與某些高分紅的銀行股走勢背道而馳。

可見市場頹勢下,各類資金不再為“高股性”買單,而只為“高股息”買單。正如平安銀行業績會上所説,有些基金經理抱怨因為平安銀行分紅太低,持有平安銀行股票讓自己在公司內部“被人罵”。

聽到投資者熱切的心聲,平安銀行也是及時做出改變,在淨利潤僅增長2%左右的情況下仍然選擇迎合投資者——現金分紅比例從12%提升至30%。“卷分紅”對於股價止跌還是頗為見效。2月21日平安銀行罕見漲停,其後平安銀行股價小幅波動,但幾乎已經止住下跌了。

事實上,平安銀行連續幾年都是第一家發佈年報、第一家開業績説明會的銀行,而 2023年報發佈時間定在了今年3月14日,比往年晚了整整1個月,這被市場解讀為銀行業的寒冬已至。

02 業績高增為何不再

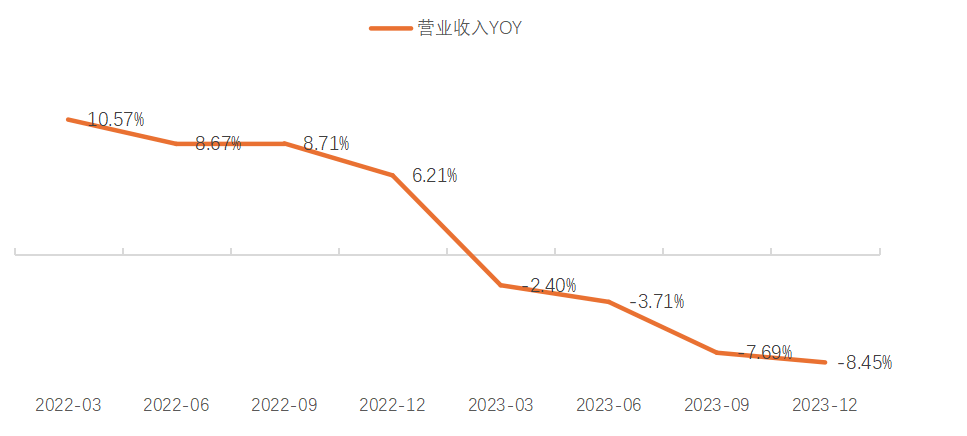

這家被認為最有可能與招行比肩的零售銀行,近年確實業績遭遇滑鐵盧——2023年連續三個季度營收負增長,且每個季度的降幅在擴大。

2023年連續三個季度營收負增長,前三季度實現營收1276.34億元,同比下降7.69%。

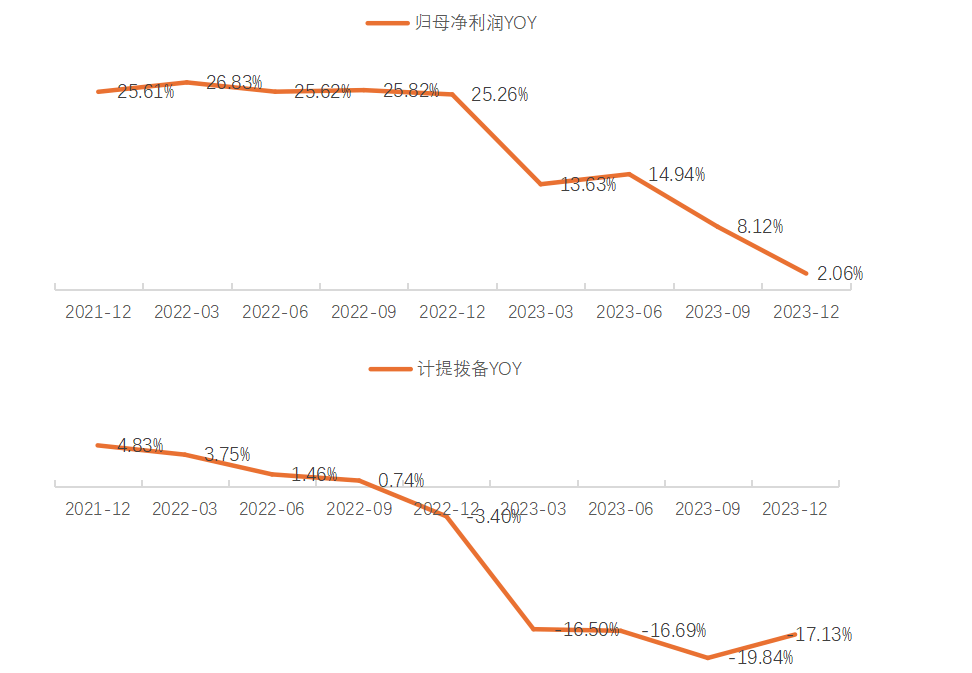

營收壓力之下,歸母淨利潤也難獨善其身,2023年前三季度增速降到了8%,這和2022年20%以上的增速形成鮮明對比,何況這還是在減少撥備的情況下實現的。

銀行的撥備是用作抵禦壞賬風險的,計提多少具有一定的主觀性,一般也被看作是利潤的調節項。所以減少撥備有時被看做虛增利潤。據業內人士透露,平安銀行在2023年曆次交流會上明確嚴控風險的重要性,而把業績增速放在較低的優先級上,可見業績指引相對悲觀。這也反映了市場對其業績預期已經較低,股價在2023年持續走低是業績預期的反映。

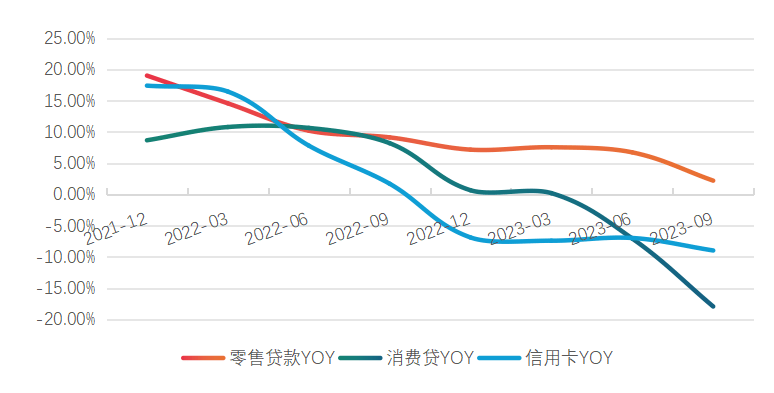

業績放緩的背後,其實是過去高增長隱藏的風險開始暴露。平安銀行為了打造零售銀行的優勢,曾一度大力營銷信用卡、汽車消費貸,導致新增客户良莠不齊。近幾年各行業加速調整,不少零售客户遇到了收入上的壓力,導致過去幾年大幹快上的消費貸和信用卡出現壞賬壓力。銀行本身是做風險生意的,如果風險無法控制好,那麼再多放多少貸款都是徒勞。

所以平安銀行開始嚴控零售貸款的增長,特別是去年下半年,據業內人士透露,在花唄等互聯網平台若有借款,現在也可能無法在平安銀行申請部分貸款,審批條件嚴格了不少。結果是2023年前三季度消費貸和信用卡增速轉負,曾經的零售銀行優等生,如今進入深度調整修煉期。

03 內部大換血

去年6月9日,平安銀行原董事長鬍躍飛因年齡原因,申請辭去公司執行董事以及行長等職務。而曾經分管零售業務的、原平安銀行行長特別助理蔡新發也已離職。平安銀行高管迎來大換血。

接替胡躍飛的,是金融界的老將——冀光恆。2023年8月24日平安銀行召開2023年中期業績發佈會,平安銀行黨委書記冀光恆率管理層出席,再度迴歸銀行體系的他表示:深感親切也倍感壓力。

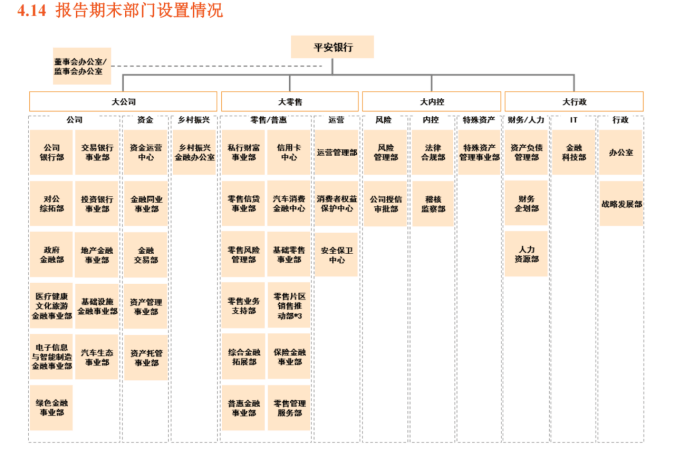

新舵手冀光恆打開了平安銀行的一次自我革新。在他接手平安銀行的8個月裏,平安銀行內部發生鉅變——組織架構調整。

平安銀行的組織架構調整總結一句話是“零售15變8,對公13變7”。這家以市場化著稱的股份行,也開始走向“嚴監管”。

首先是曾經引以為豪的零售金融板塊,也在發生鉅變:撤掉原東區、北區、南區三個區域的零售業務管理部;撤掉綜合金融服務中心,整合至綜合金融拓展部;將零售風險管理部平移到風險部門。平安銀行曾經引以為豪的零售金融板塊,也在發生鉅變:撤掉原東區、北區、南區三個區域的零售業務管理部;撤掉綜合金融服務中心,整合至綜合金融拓展部;將零售風險管理部平移到風險部門。

再是公司金融模塊,平安銀行裁撤了2013年至今存在的行業事業部,將原來的地產、綠色金融、基礎設施、汽車生態、電子信息與智能製造、醫療健康文化旅遊六大行業事業部,合併成為戰略客户部。

04 合併事業部

行業事業部原來為何建立?回到2013年,彼時平安銀行宣告全面實施事業部經營體制。這一模式並非該行首創,平安銀行借鑑該經驗,是因為當時無論是房地產還是基礎設施等行業,信貸需求都非常旺盛,成立不同的事業部有助於對接各行業的貸款需求,本質是“需求驅動”。優勢就是在於將相關行業的產業鏈上下游企業的營銷權、管理權、存款都從各個分行剝離,劃至總行專門的事業部下,有利於總行集中管理。

該趨勢下,越來越多的城農商行也開始建立專營事業部,不過大多是針對一些國家支持鼓勵的重點領域,比如小微事業部、科創金融事業部等。事業部的運營需要投入較多的人力物力,一般的中小銀行較難開展。

2022年末平安銀行的部門設置

但是,近年地產持續調整,其他行業貸款也面臨需求低迷,以前的各行業事業部難以維持穩定的創收,但是事業部運營本身還是需要耗費大量的人力物力,從而顯得有些冗餘。

所以,合併事業部其實是行業需求低迷下的被動措施,可以起到降本增效的作用,解放事業部內的人力物力,去開拓新的增長點,“集中力量辦大事”。

新的增長點在哪裏?最顯而易見的是,頭部大客户的稀缺性變高了。因為中下游小企業需求疲弱,經營狀況穩定性較差,這就使得銀行開始尋找穩定的大客户——所謂的“戰略客户”。

戰略客户主要是資產規模較大的國央企、明星民企,各行各業的都有。弱化行業分類、強化客户分層,成為近期各大銀行的“統一打法”。這些戰略客户企業,不僅經營更為穩定,而且需求更加多樣,銀行除了開展存貸款業務以外,還可開展交易、結算、承銷等中間業務,收入來源多樣。

其他增長點,也將來自於對客户的深層經營。平安銀行表示,將會在細分行業裏面選擇好的客户,——戰略客户、大中型客户、基礎客户,甚至小微客户,建立分層分類的客户服務體系,去服務好客户。

05 做強分行

但客户分層怎麼做?需要交給最瞭解客户的人去做,也就是各地分支行。

業績會上,行長冀光恆給出的答案是“做強分行”。本質目的是更多發揮客户經理能動性,讓各地分行自主尋找新的增長點。需求低迷的當下,什麼行業有需求?什麼行業能增長?答案不再顯而易見,需要各地分行發揮自主能動性。正如平安銀行業績會上所説:總行主要是賦能,然後主要管兩個東西——一個是大的信貸政策,第二是FTP的及時調整。

信貸政策上,據業內人士稱,平安銀行零售貸款審批收緊,正在加強與國有行的合作,比如對戰略客户進行銀團貸款、綜合金融的配套服務,把原來的錯位競爭變成合作共贏。FTP是銀行內部的定價體系,相當於內部激勵的一套遊戲“積分”規則,總行可以把一些信貸導向、偏好融入到這套規則裏,讓全行的客户經理按照這套規則做業務。

回過頭來,十年前銀行業浩浩湯湯的零售轉型,到如今也遇到了一些瓶頸,證明了沒有哪類業務是常青之樹,不管對公還是零售,都是因時而變的。

而平安銀行這次罕見“卷分紅”,其實也是為了讓股價穩住了,給自己的轉型留出時間——留出時間去消化不良、做好對公,然後等待零售的再啓航。(來源:阿爾法工場銀行家 作者:銀妹妹)