財報解讀:收下2023全年喜報,零跑繼續“卷自己”_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。1小时前

今年,新能源車企的價格戰來得“既快又狠”,各大車企1-2月的交付量迅速拉開差距,新晉第一梯隊的零跑選擇先“超越自己”。公開數據顯示,2024年1-2月零跑交付汽車18,843輛,同比增長334.5%。

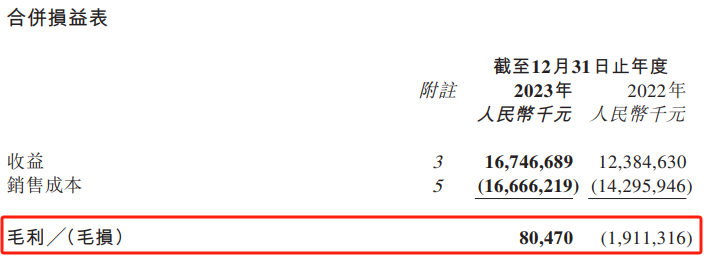

與此同時,3月25日,零跑正式發佈2023年年度業績報告,多項核心指標表現強勁。財報數據顯示,2023年零跑實現總收益167.47億元人民幣,同比增加35.2%。

2023年,零跑驚豔收官,進入2024年,新能源汽車行業關鍵的一年,也是加速淘汰的一年,與其焦慮與對手的差距,不如聚焦於自身發展。

全年營收穩中有進,零跑步入新階段

財報數據顯示,2023年的汽車總交付量為144,155輛,較2022年的111,168輛增加29.7%。交付量穩步增長的同時,也意味着銷量的穩步攀升。基於此,零跑整體營收也呈現穩中有進的趨勢。

而銷量增加的背後,銷售車型結構的調整起到明顯的助推作用。

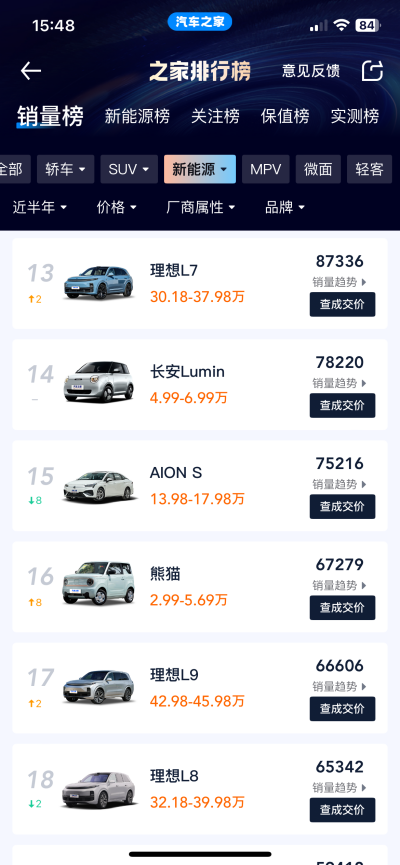

過去,零跑主要依靠10萬元以下的微型車T03來支撐銷量,但從近半年的銷量數據來看,之家排行榜顯示,銷量排名前18位的車型中,中大型車佔6席,緊湊型車佔5席,而微型車僅佔3席,並非新能源的主流車型。因此,微型車長期發展的市場瓶頸可想而知。

意識到問題所在的零跑調轉矛頭改進C系列,用絕對的性價比“彎道超車”,打造出同價位王者,也隨之迴歸主流市場。其中,C10定位為中型SUV,售價12.88萬至16.88萬,在這個價格區間中,目前還沒有能與之匹敵的競品。

**發力C系列車型後,產品結構相應變化,產品組合平均售價也隨之提高。**以三季度為例,零跑單車均價為12.76萬元,相比去年同期的12.04萬元,高出7200元。

交付量與單車均價的雙重向好進一步提升了零跑的盈利能力。接力三季度毛利率的首度轉正,四季度零跑也沒有鬆懈,2023全年的毛利率依舊保持正向,達到0.5%,較2022年的毛利率(15.4%)有明顯改善。

過去,零跑長期踐行“以價換量”,這不可避免的會影響到單車利潤水平。但如今,零跑的毛利率穩定轉正,似乎已經在兼顧銷量與毛利率之間找到了平衡點。

這份“平衡”的背後,一方面是由於電池、電芯等上游零部件價格的持續下降,給零跑減輕了不少壓力。

上游中,價格下滑最明顯且最受關注的,當屬鋰電產業的源頭材料碳酸鋰。2022年,下游電動汽車的高速增長帶動碳酸鋰價格一路高漲,最高達到60萬元/噸。而在2023年,碳酸鋰價格又如過山車般由頂點迅速滑落,從年初開始,下滑至年底時,已經徘徊至10萬元/噸左右。

如今,進入2024年,10萬元/噸幾乎已經成為定價上限。因此,持續下探的上游原材料價格為車企創造了更多的成本優化空間。

據零跑董事長朱江明透露,從去年9月份到現在,零跑汽車的單車材料成本下降3000多元,單車製造成本下降1000多元,這也直接幫助零跑汽車的單車成本下降至12.6萬元,同比下降4%。

另一方面,零跑的“全域自研”也為降本增效帶來了新的動力。

零跑實現了佔整車成本約60%的三電系統(涵蓋電池、電驅、電控、智能座艙、智能駕駛等)的自產自研,在進行上游採購時的主動權相應提高,這也進一步提振了零跑的產品力和成本優勢。

值得注意的是,蔚來、理想、小鵬採用的是直營模式,而零跑是經銷商渠道模式,以三季度1.2%的毛利率為例,零跑在扣除經銷商返利後,毛利率大概率將超過10%。

全年來看,零跑在汽車交付量、營業收入、盈利能力等多個關鍵業務指標,相比去年均呈現向好的態勢。可見,零跑在自我超越一途的堅定不移。

打開市場,零跑選擇“由點及面”

目前,“以價換量”仍然是零跑給消費者的第一印象,雖然簡單粗暴,但確實幫助零跑在迅速完成從新勢力第二梯隊躍升至第一梯隊的“蜕變”。

只是,這並非長遠之計。

2023年,新能源市場加速分化,各大車企各憑本事,理想的奶爸車概念、問界的人車家生態、比亞迪的規模化加價格下沉、特斯拉的產業鏈技術等不斷攪動市場風雲,零跑似乎也在“排列組合”後找到了突破口。

**首先是引入“新特色”,交付量一路走高的零跑C系列車型,最大的優勢在於其大五座奶爸車的產品定位。**財報數據顯示,2023年C11交付量為80,708輛,同比增加81.9%;C01交付量為24,993輛,同比增加419.1%。

從近半年熱銷車型來看,中大型車仍然佔據主導地位,而且汽車之家數據顯示,2022年,新購車用户羣體中,男性佔比為66%。因此“大車”加“男性主導”仍舊是汽車消費市場的中堅力量。

再加上,今天的中國家庭出行多以家庭為單位,汽車之家發佈的《汽車人羣洞察與購車決策白皮書》顯示,以家庭需求為導向的消費者重點關注的是用車空間和性能,大尺寸、大空間更受青睞。

雖然定位上與理想重合,但C01、C11在定價上等於“半台”理想;對比同價位段,零跑的C01與深藍S7、宋plus新能源,車型與車長分別為中大型SUV,長5050mm;中型SUV,長4750mm;緊湊型SUV,長4775mm,差異明顯。

切中要害的產品定位加上經濟實惠的價格,零跑打出了效果顯著的組合拳。

**其次是對用户需求的洞悉。**雖然,混動方案的出現成為了目前汽車新能源化的最優解,但電池與增程系統配置不平衡的問題也隨之出現,電池不夠大市區通勤要經常充電,長途出行油箱又不夠大,左右為難。

零跑汽車抓住了這一痛點,在電池成本下降之際,果斷將電池容量放大,使得純電的續航里程突破200公里。而這也是理想汽車早期提出的“城市用電,長途用油”,目前在這一點上,零跑的實踐更為紮實。

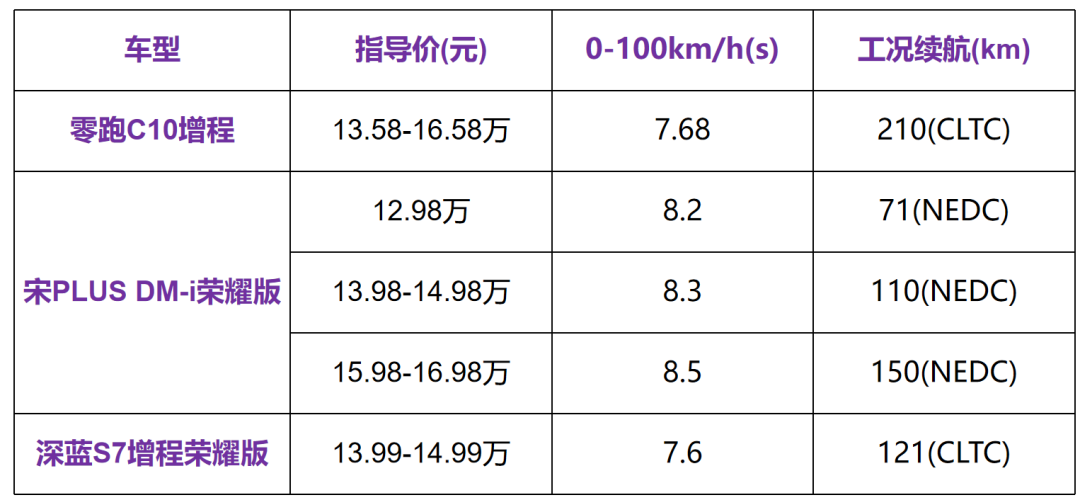

以C10為例,在同價位段上,零跑的純電續航優勢相對較大,CLTC工況標配210公里,深藍S7榮耀版為121公里,宋PLUS DM-i的大電池版本,NEDC工況為150公里,但價格略高。

**而這一點,零跑汽車似乎早已看到,並身體力行。**財報顯示,2023全年研發開支達到人民幣19.20億元,同比增加36.1%。

資料顯示,零跑已經完成核心電子部件自研,覆蓋整車成本70%。此外,零跑還率先完成了1顆SOC+1顆MCU的駕艙融合。

2023年上半年,零跑開發出CTC(電池底盤一體化)2.0技術,整車輕量化係數提升20%,綜合續航提升10%。7月底,零跑發佈“四葉草”中央集成式電子電氣架構,實現四域合一中央超算,通用化率超過90%。

可見,2023年,想要打開市場的零跑沒有侷限於“性價比”。

結語

隨着車企市場表現的加速分化,持續進行的價格戰,大幅下滑的整車售價形同赤身肉搏。長期來看,深陷價格二字便難逃割肉虧損,避開價格二字卻又曙光難尋。

然而,在這場拳拳到肉的白熱化競爭中,零跑汽車不僅做到交付量的大幅增長,還改善了整體盈利情況,這體現了一家公司對市場和技術節奏的清晰認知。

作者:琴聲奏響時

來源:港股研究社