億聯銀行逆天Q4:單季利潤逼近前三季總和,兜底助貸賺翻_風聞

镭射财经-立足数字化思维,深挖新商业故事。1小时前

來源 | 鐳射財經(leishecaijing)

2023年Q4,助貸平台戰戰兢兢,主動審慎收縮,生怕全年來之不易的利潤被風險反噬。與助貸平台截然相反,依賴固收躺賺的資金方正陶醉在高利潤、低不良的喜悦中。

億聯銀行正是一個典型縮影。

根據億聯銀行2024年度同業存單發行計劃披露的數據,億聯銀行2023年實現營收10.65億元,淨利潤1.4億元。相比2022年,營收下滑了2.02%,利潤卻大幅增長44.33%。

結合億聯銀行前三季度業績數據,可以發現其業績於2023年第四季度爆發,四季度單增淨利潤0.68億元,貢獻全年利潤近半。

眾所周知,行業一般在第四季度都偏審慎,為何億聯銀行能逆勢取得較大利潤漲幅。這就要從億聯銀行的兜底助貸主業模型,以及撥備調節工具中找答案了。

逆天的Q4

在民營銀行中,億聯銀行藉助互聯網銀行全國展業優勢,重投互聯網貸款,通過兜底助貸的固收模型,接入數十家助貸平台。有了足夠的風險緩釋,億聯銀行也得以旱澇保收。

在Q4的業績表現中,足以看到躺賺的億聯銀行有多滋潤。

根據億聯銀行披露的業績數據,億聯銀行2023年實現總資產517.56億元,同比下降3.5%;各項貸款餘額336.02億元,同比減少10.29%;負債總額483.01億元,同比減少4.02%;營業收入10.65億元,淨利潤1.4億元。

截圖來源億聯銀行2024年度同業存單發行計劃

總體來看,億聯銀行是縮表的,這與行業週期趨勢保持一致,但其淨利潤能在資產、營收下滑的情況下,實現超40%的漲幅,就可圈可點了。這麼大的漲幅從何而來?

答案是第四季度。

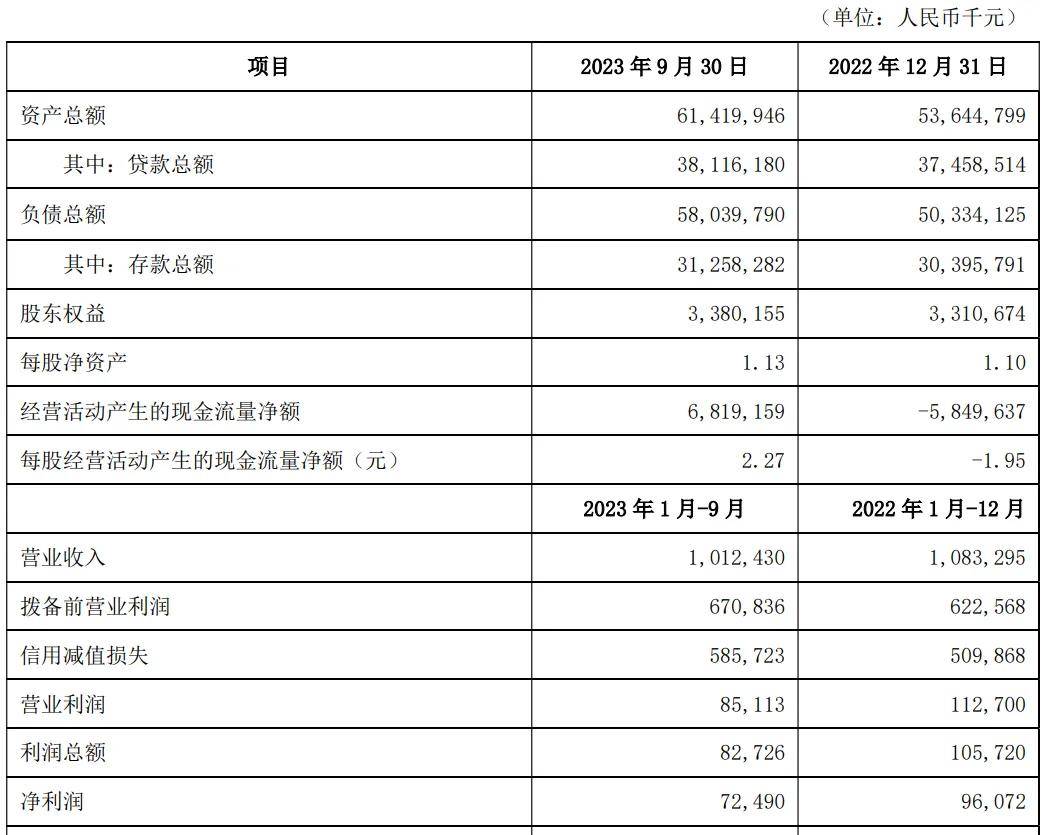

億聯銀行披露的2023年三季度報告(本季度報告經董事會審議通過)顯示,2023年前三季度,億聯銀行實現營收10.12億元,撥備前營業利潤6.71億元,淨利潤7249萬元。

截圖來源於億聯銀行2023年三季度報告

對比億聯銀行2023年業績數據,可推算出億聯銀行在2023年第四季度實現營收0.53億元,淨利潤0.68億元。營收大幅下滑不難理解,但利潤竟比營收還高,這顯然不符合常理。

由於億聯銀行尚未披露審計後的財務報告,如果目前已披露的業績數據基本上都是準確的,結合銀行利潤表結構可推測,億聯銀行能在四季度業績爆發,猛然拉起利潤規模,大概率是控制撥備、減緩計提,釋放出更多利潤。

億聯銀行在2023年前三季度信用減值損失已達5.86億元,減值計提幅度已經超過2022年全年水平(5.1億元),可以確定的是,彼時億聯銀行計提相對充分,這從其前三季度撥備覆蓋率187.98%,也能看出。

然而在億聯銀行2023年全年的監管指標中,撥備覆蓋率下降至170.53%,撥備覆蓋率下降主要系減值準備金減少所致。根據億聯銀行2023年不良率1.61%,貸款餘額336.02億元,可推算出其2023年不良貸款餘額約5.41億元,再根據撥備覆蓋率可得2023年貸款減值準備金約9.23億元。

截至2023年三季度末,億聯銀行的貸款減值準備12.35億元,對比可明顯看到,就在第四季度末,億聯銀行大幅降低了減值準備金。銀行的貸款損失準備金變動主要受本期計提、本期核銷、本期收回已核銷幾項因素影響,其中計提是決定損失準備金充足與否的關鍵因素。

由於不良餘額收縮,即便降低減值準備金,也能實現撥備覆蓋率穩定,並且能釋放計提空間,放大利潤。億聯銀行最終計提減少的可能性不外乎有兩個,第一是整體貸款餘額減少,第二是資產質量變好。貸款餘額減少是確定的,但資產質量真的有那麼好嗎?

從披露的不良指標來看,億聯銀行2021年-2023年,不良貸款率分別為1.75%、1.61%、1.61%,即便是在風險波動的去年也保持平穩,並且相比一些城商行和消金公司好很多。

取得如此不良水平,是客羣很好嗎?答案顯然不是,畢竟億聯銀行整體上做的是消金以及大C小B的生意,客羣較下沉,後文會提到。

是核銷很給力嗎?也不是。基於高信用風險的行業屬性,主做消金客羣的機構通常會採取高不良、高核銷的做法,來穩定監管指標,然而億聯銀行的核銷規模很小。2023年前三季度,億聯銀行核銷貸款3.84億元,加之報告期內的不良貸款餘額增量0.52億元,新生成不良貸款僅約4.36億元,整體規模較小。

穿透億聯銀行底層資產不難發現,其維持較低不良率,具備更大業績彈性,核心原因在於擔保助貸模式。風險甩給平台,躺賺固定收益。表內合規,表外水深火熱。

助貸撐起的銀行

作為四家互聯網銀行之一,億聯銀行兼備民營金控和互聯網資本背景,雖然在體量上與其他三家存在較大差距,但也能保持業績穩定增長,過得算比較滋潤。

財報數據顯示,2021年-2023年,億聯銀行總資產599.65億元、536.34億元、517.56億元,營業收入14.33億元、10.87億元、10.65億元,淨利潤0.53億元、0.97億元、1.4億元。

業績背後,主要歸功於消費金融業務,而消金業務主要基於擔保助貸模式落地。

2020年至2022年,億聯銀行貸款餘額分別為324.65億元、374.48億元、374.59億元,其中公司貸款餘額為17.38億元、20.95億元、18.91億元,個人貸款餘額307.26億元、348.22億元、347.84億元。個人貸款佔比94.64%、92.99%、92.86%。

個貸中主要包括消費金融貸款和小微貸款,消費貸撐起半邊天。2019年,億聯銀行總貸款202.5億元,其中個人貸款餘額200.55億元,個人貸款中消費貸款餘額198.13億元,消費貸佔比高達98.79%。2022年消費金融貸款237億元,在個貸中佔比高達68.13%。

就底層資產結構而言,稱億聯銀行是一家業務範圍更大的消金公司,也不為過。億聯銀行的消費貸業務主要通過互聯網助貸開展,據億聯銀行相關評級報告,2022年億聯銀行個人消費貸款中助貸佔比在80%以上。

知情人士透露,億聯銀行的助貸通常採取外部兜底的方式,主做資金批發固收業務。固收的模式是逾期就代償,資金方不承擔風險,沒有不良。當然,做固收的不只是億聯銀行,現在銀行都願意做固收業務,主要是資產質量太差。

但對於民營銀行,固收資金成本在7%-8%左右,在頭部流量平台看來,成本較高,不願意接入。有頭部平台稱,如果像億聯銀行這種專做固收的民營銀行,能把資金成本降到5%以內,才考慮接入。

從合作機構來看,億聯銀行互聯網貸款合作的導流獲客機構50家左右,包括互金平台、擔保公司、小貸公司、消金公司等,主要是腰尾部互金平台。

另外,億聯銀行的互聯網貸款業務還合作了30多家融擔公司,包括深圳中智信融資擔保、深圳花旗融資擔保、深圳市大數融資擔保有限公司、江西華章漢辰融資擔保集團股份有限公司、陝西晟信泰華融資擔保有限公司、海南申信融資擔保有限公司等。

模式的不確定性

固收模式雖然穩妥,但在監管引導銀行業金融機構自主展業、強化自營的趨勢下,也面臨較大不確定性。

一方面,監管對於過度依賴固收業務的金融機構,設置擔保增信業務指標,遏制固收模式風險外溢。高度依賴融資擔保公司和平台進行風險兜底的固收模式,既不利於提升金融機構自主風控能力,也會間接抬高貸款綜合利費水平。億聯銀行的助貸+融擔模式,即是如此。

另一方面,商業銀行互聯網貸款整改雖然取得階段性成果,但整改後仍然存在一些問題引起監管重視,如在互聯網貸款經營管控方面,部分銀行業務結構不合理,主要合作開展消費金融業務,而經營類業務佔比太低。這也恰恰點出了包括億聯銀行在內的民營銀行的痛處。

除了監管政策收緊,擔保助貸業務還面臨較大的客訴壓力,容易給業務合規性增添瑕疵。

從億聯銀行的客訴情況來看,並不樂觀。根據億聯銀行2023年度消費投訴工作報告,2023年度,億聯銀行受理消費者諮詢、建議和投訴等類型工單共計51186件,較上年增長69%。其中銀保監局轉辦投訴2498件(去重後投訴1663件),較上年增長88%。

億聯銀行的客訴與其面向全國開展的互聯網貸款業務緊密相關。億聯銀行全量投訴客户主要以80、90後居多,客户所屬地區集中在廣東、湖北、遼寧、江蘇、安徽、河北、北京等地區。客户分散多地,主要是因為億聯銀行的線下貸款業務客户在吉林省,而線上互聯網貸款吉林省客户佔比較低。

客羣下沉與擔保助貸,是引起客訴的兩大主因。用億聯銀行自己的話講,就是其服務的羣體主要是消費羣體、個體工商户、小微企業主等長尾客羣,具有小額、高頻、客户數量多和覆蓋全國的特點。特別是近兩年來,客户還款能力不足、意願降低,超過80%的客户希望通過投訴減免利息或本金。

還有擔保業務債權轉移引起投訴。在擔保助貸業務中,逾期代償後債權轉移,客户仍舊選擇投訴億聯銀行,在億聯銀行看來債權轉移後即和自己沒關係,但實際上糾紛仍是因億聯銀行而起。

當然,除了互聯網消費貸業務,億聯銀行近年來還加大小微金融和自營消費貸業務投放力度。如億聯銀行自營消費貸品牌“億貸”;小微金融產品“生意貸”、“億微貸”、“億企貸”,税票貸產品億票貸、億數貸(與大數金融合作產品),煙草貸、房抵貸等。

億聯銀行的小微金融業務,實際上是針對小微企業主、股東及個體工商户開展的信貸業務,產品授信參考企業開票規模,產品設計也是引入擔保增信模式,息費包含利息和擔保費。

億聯銀行曾制定了2022-2024年戰略規劃,聚焦打造自營品牌體系,着力提升自營業務佔比,實現自營與助貸業務“兩翼齊飛”。

兩年過去了,億聯銀行自營仍任重而道遠。