家用美容儀市場變天了_風聞

PINK小白-1小时前

4月1日起,家用美容儀市場真正“變天”了。

根據國家藥監局的規定,射頻美容儀成為了“三類醫療器械”。它意味着:從2024年4月1日起,射頻美容儀的監管標準從“小家電”上升為“第三類醫療器械”,未依法取得醫療器械註冊證不得生產、進口和銷售。換句話説,射頻美容儀和心臟起搏器一個監管標準了。

在大限之前,山雨欲來風滿樓的“緩衝期”裏,有人甩賣離場,有人直接跑路,還有人觀望等待,幻想着“有證以後賣得更貴”的未來。

新規正式執行後,各大電商平台明面上都沒有了射頻美容儀的蹤影,品牌官方旗艦店裏,OGP射頻、覓光膠原炮、雅萌ACE5/6、花至小紫彈等產品已經不見,對話客服時,他們也都紛紛表示“目前沒出售”“已經下架了”“在售產品不包含射頻類”。而某些不那麼正規的電商平台、微商以及二手平台,則還有人在擦邊試探,含淚甩賣。

一、從“狂飆”到“狂甩”

從2014年至2016年的摸索期,到2017年家用美容儀發展元年,再到2018年至2023年,家用美容儀實現了狂飆。畢竟,日本、美國的家用美容儀市場滲透率為11%、20%,而在2020年,中國的這一市場數據僅為4%,有着巨大的市場開拓空間。

聞風而動的資本扎堆入局,梅花創投、騰訊投資、小米集團、順為資本、IDG資本等都在這一賽道下注。據不完全統計,2014年至2023年,美容儀市場的融資事件至少有28起。頭部的覓光、JOVS、可思美、飛莫等,都獲得了數輪融資。

值得一提的是,小米集團先後投資了inFace、可思美、氧芬,想賺女生的錢的心頗為迫切。

圖片來源:億歐網

在“所有女生”火熱的用户需求面前,加上直播電商的東風,覓光、雅萌、宙斯、初普、花至、JOVS等品牌如雨後春筍般快速冒頭。連明星、網紅旗下的美妝品牌也趁勢“開撈”,例如范冰冰旗下美妝品牌Fan Beauty推出UP-S美容儀,美妝博主張沫凡創立的MO AMOUR也與初普推出聯名美容儀。

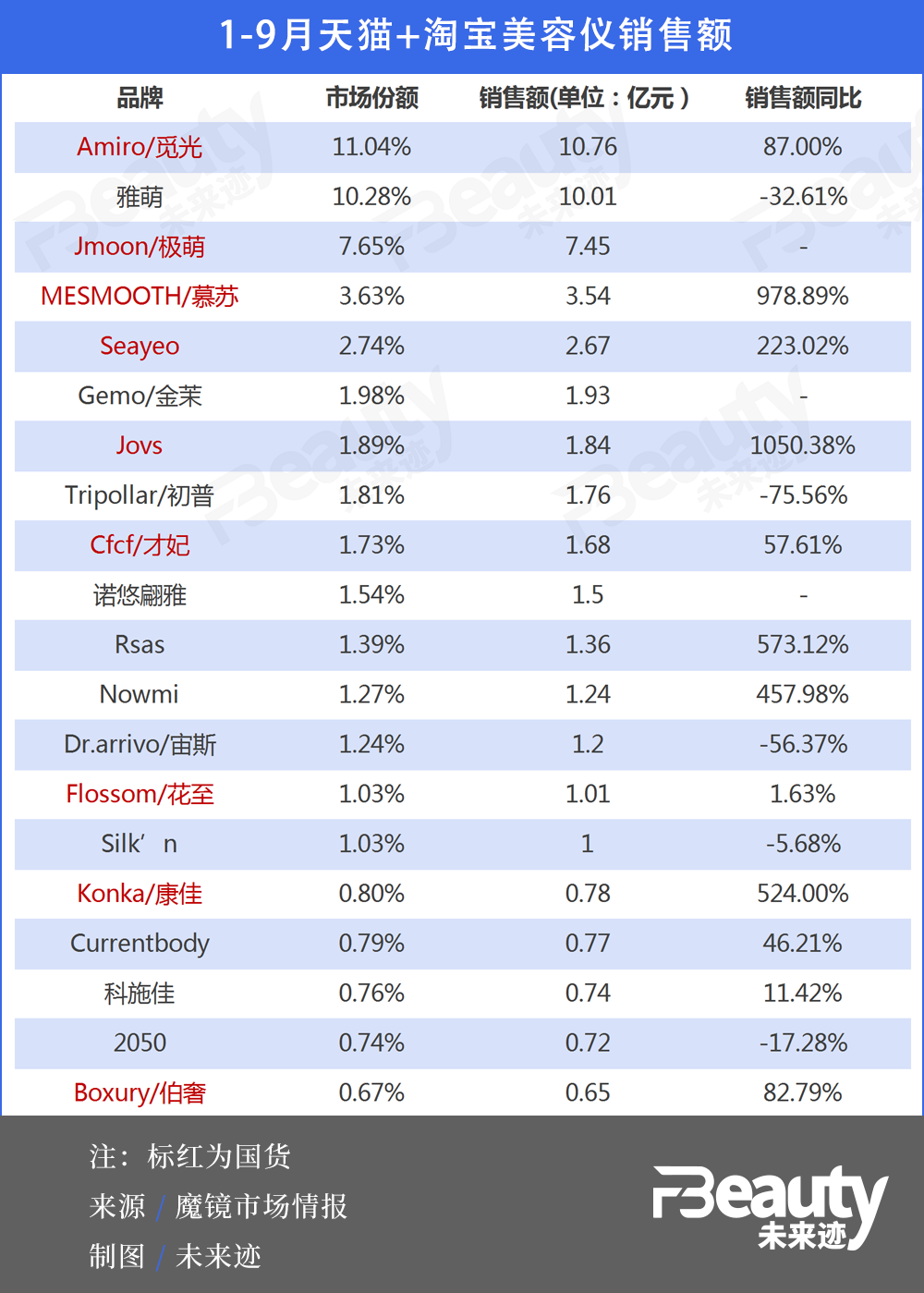

遙想當年,2020年“雙11”,初普美容儀憑藉在李佳琦的直播間1小時內GMV破億的成績,一戰成名。據青眼情報《2023中國化妝品年鑑》,2023年中國美容儀的市場規模為183.7億元,同比上升70%。而據2023年前九個月天貓和淘寶的美容儀銷量統計,覓光直接大賣10.76億,市場佔比為11.04%。老二則是賣了超10億的雅萌。

來源:未來跡

那是美容儀市場的黃金時代,也是美容儀品牌的最佳上升期。魔鏡洞察數據顯示,2023年天貓+淘寶平台的美容儀銷售額高達97.427億元,銷量達2045.6萬。其中,射頻美容儀作為高單價、高利潤的產品,成為了幾乎所有美容儀品牌拉高GMV的拳頭產品。

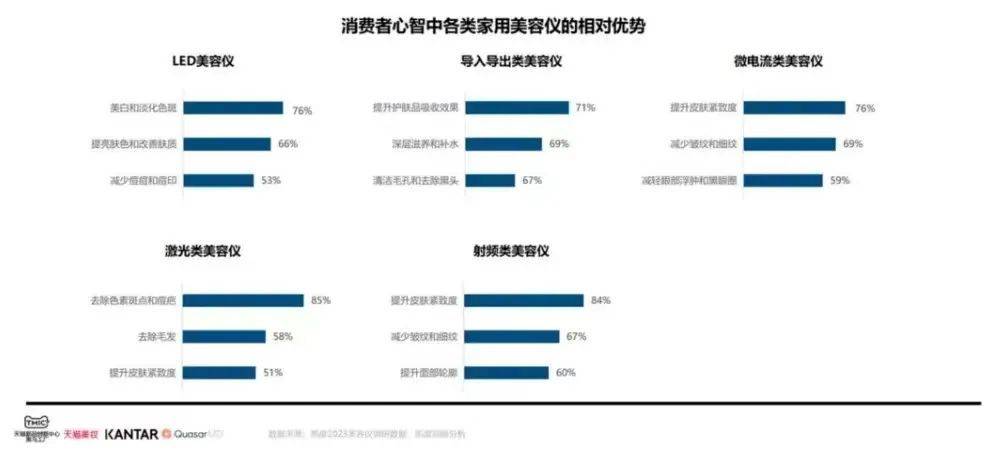

《2023年LED美容儀行業趨勢白皮書》顯示,2023年天貓淘寶家用美容TOP10的品牌,他們的產品主要集中在射頻及LED兩大類別上,其中射頻類美容儀產品佔比88%,LED美容儀產品佔比83%。

主播們也動不動就開一個美容儀專場,一場直播下來,銷售額破千萬元、破億元都是常事。2023年618大促,廣東夫婦直播間熱火朝天,直接打造了極萌美容儀銷售額突破一億五千萬的直播記錄;雙11,賈乃亮光一個“覓光美容儀專場”,就憑講解5小時,賣出超1億元的成績,打破了品牌抖音專場的銷售額紀錄。

這一切似乎都是欣欣向榮的,智研諮詢的預測數據顯示,2026年,中國家用美容儀市場規模將破200億。

從狂飆到狂甩,只需要一紙新規。

從5000多元跳水為500多元,3000多元甩貨價直接200多元,“白菜價”“跳水價”都不夠形容了,得叫“跳樓價”。在抖音某品牌的旗艦店,射頻美容儀甚至直接跌到18.3元。

雖説監管只是對射頻美容儀下“狠手”,並沒有一杆子打死所有美容儀產品。

從技術和原理的角度,家用美容儀主要分為LED美容儀、導入導出類美容儀、微電流類美容儀、激光類美容儀、射頻類美容儀等5大主要品類。

射頻類美容儀的工作原理是:射頻能量穿透皮膚表層,實現對真皮層膠原纖維的加熱,使之收縮,從而讓鬆弛的皮膚變得緊緻,以此實現去皺的效果。

中國人民解放軍總醫院第七醫學中心皮膚科主任楊蓉婭曾表示,“射頻具有穿透性,射頻家用美容設備的功率、能量遠低於醫療用的大型設備,只有通過臨牀試驗才能證實產品是否真正具有其宣稱的效果”。

這樣説來,將射頻美容儀從“小家電”上升為“第三類醫療器械”,實施更嚴格的監管,也是水到渠成的事。

圖源:《2023年LED美容儀行業趨勢白皮書》

據業內報告統計,54%的射頻類產品在1500~5000 元價位,有13%的價格在5000元以上。與其他產品相比,射頻類產品中高端價位的佔比遙遙領先。當監管拿捏住了售價高、利潤高的射頻美容儀,對於沒有資質的美容儀品牌來説,等於直接掐住了七寸。能不能自救,就要看情況了。

2月份,花至首席產品官申迅就在訪談中表示,新規落地後,預計有幾個月無法銷售射頻美容儀,將影響公司40%左右的營收。

二、瘋狂營銷的收割機?

“狂甩”直接引發了“射頻美容儀抄底熱潮”。有人撿漏,就有人開罵:誰的錢都不是大風颳來的,我當初花七八千元買的,現在你三五百元甩賣,合着就自己當了冤大頭唄。

當初花的大價錢,是不是在為瘋狂營銷而買單?這是不少買家的疑問。

據業內人士透露,不少美容儀原料成本其實只佔總成本的10%,加上研發也僅有15%左右。其高利潤可想而知。而如何讓消費者買單?鋪天蓋地的營銷必不可少。有爆料稱,射頻類美容儀器給到主播的佣金甚至高達60%。

在小紅書、知乎、B站等社交平台上,關於“美容儀是不是智商税”等相關問題的討論層出不窮。但對於真正的買家來説,他們幾乎都跳過了這個問題。畢竟,明星代言、瘋狂投放、直播帶貨、達人種草、IP合作……這些無處不在的營銷已經佔據了用户心智。有媒體稱:社交媒體平台的崛起,正式給了已經擁有完整產業鏈的國產美容儀品牌真正崛起的機會。

以行業頭部品牌覓光為例,短視頻種草、達人直播等就是它快速佔領市場的幾大利器。

小紅書同樣成為品牌的“必爭之地”。在小紅書上,目前與美容儀相關的筆記已有51萬+篇,商品有6700+件,如果在其中做一些產品植入、露出,這誰看了不迷糊?

圖源:小紅書

同時,還有大量美女明星先後為美容儀背書,如俞飛鴻代言雅萌,娜扎代言絲可,童瑤代言初普,鞏俐代言金茉,周冬雨代言極萌,周也代言Comper……代言之外,還有很多女星、網紅、KOL的品牌合作推廣。當她們在鏡頭前暗示你,她們的美貌來自某款美容儀,你值得擁有,你説這誘惑大不大?

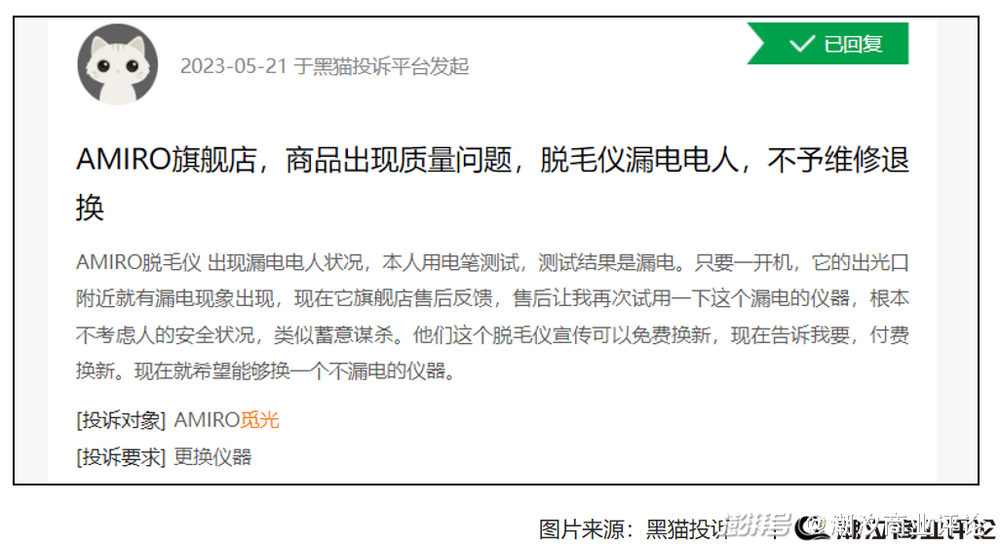

高頻、賣力、大範圍的營銷攻勢下,各大品牌的銷售量節節高升。但與之不大匹配的,是來自用户的口碑。在“黑貓投訴”平台上,與美容儀關聯的投訴超3500條,皮膚燙傷、漏電、接觸不良、重金屬超標、效果誇大,都是常見的投訴項。

而之前有媒體就市面上的美容儀進行測評時,符合標準的產品不説“全軍覆沒”,也可以説是“所剩無幾”。覓光、初普等大品牌都曾因為虛假宣傳、品控問題等被推上輿論風口浪尖過,遑論行業中的中小品牌。

圖源:黑貓投訴

“營銷迷人眼,深情不堪許”,亂象背後是監管的不足。2018年,家用美容儀迎來第一次監管收緊,被正式納入小家電監管類目;而今年4月1日起,家用射頻美容儀被正式納入第三類醫療器械管理。強監管政策的正式實施,意味着什麼?

1. 行業准入門檻的提升,產品上市成本的增加。一些趁熱撈錢的中小品牌沒有過硬的技術力、品牌力,很難再從中獲利,退出這一賽道是必然的。

2. 對產品技術、品質的追求達到新高。監管之下,沒有金剛鑽,難攬瓷器活,這對廣大品牌提出了新要求。

3. 營銷的收縮、趨穩。一方面,花大價錢搞代言、直播、種草,拉動銷售的模式不好跑了;另一方面,品牌要想走得長遠,在技術研發的投入必然增長,錢得花在刀刃上了。可以預見的是,今後,美容儀領域的代言數量將有所下降,並在代言人選擇上更為謹慎。

三、混戰之後,能否塵埃落定?

新時代來臨,洗牌時刻到了。誰能上桌,誰得下桌,是否有人掀桌?都是未知數 。

有業內人士稱:中國市場上可以合法使用的射頻美容儀數量將大幅減少。

畢竟,想賣射頻美容儀,就得“持證上崗”,就得進行臨牀試驗,提供科學依據來證明產品的安全性和有效性。但這個證有多難拿呢?“通常需要花費品牌2~3年的時間,投入千萬元費用都不一定能下來。”

目前,只有4個與射頻治療儀相關的臨牀試驗項目在科學技術部備案,分別是花至、覓光、雅萌、OGP時光機。而從備案到真正拿證到手,還有很長的路要走。大量投入的錢和時間,更不是中小品牌能耗得起的。

找到下一個突圍點,成為了各大品牌所面臨的緊急考驗。

天貓新品創新中心數據顯示,僅在2022年8月至2023年7月,天貓淘寶家用美容儀中LED美容儀增長率超1619%,射頻美容儀的增長率僅為55%,可見一些品牌的市場反應速度之快。

有一些國外品牌如絲可、Newwa等,眼看在內地行不通,開始利用自己在港澳、歐美原有的市場優勢,把射頻美容儀賣到新規監管之外的市場。而一些國內品牌則開始瞄準新目標:日韓市場。

有人努力磕資質,有人另闢細分賽道、上架新品,有人冒險擦邊,也有人轉移陣地。而誰能率先度過“陣痛期”,拼的是市場反應速度、爆品擊穿力和產品的品質以及口碑。

至於誰可能成為下一個階段領跑者?市場就是最好的“賽馬機制”。一切讓我們拭目以待。