威海銀行:貸款集中度風險行業第一,不顧資本充足率4連降仍分紅_風聞

财经九号院-56分钟前

來源 | 財經九號作者 | 胖虎

日前,港股上市公司威海銀行發佈了2023年度業績報告。

作為業內最早報道“威海銀行現任董事長譚先國擔任董事長長達12年,已經嚴重超期履職並觸及了7年輪崗監管紅線”的媒體(詳見威海銀行:譚先國任董事長12年,超期履職觸及7年輪崗監管紅線),作者對威海銀行的經營和發展將做持續關注。

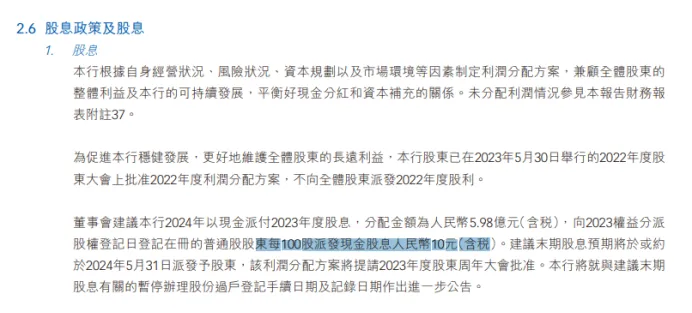

威海銀行2023年的業績報告中,作者發現了一抹亮色,就是時隔一年後,威海銀行終於又現金分紅了。按照威海銀行董事會的建議,2023年度威海銀行擬10股現金分紅1元。

**不過仔細看了一下威海銀行的財務狀況和監管指標,此時分紅是否合適呢?**從業績來看,雖然營收和歸母淨利潤仍然保持增長,但歸母淨利潤的增速已經連續兩年放緩,2023年與2022年幾乎是持平狀態;

二是威海銀行的撥備覆蓋率和資本充足率持續下滑,已經接近監管紅線;特別是資本充足率已經出現連續4年下滑態勢,此時進行分紅勢必會更進一步減弱抵禦市場風險能力。

此外,威海銀行的貸款集中度非常高,長期以來前十大客户的貸款餘額佔該行同期資本淨額的50%以上,貸款集中度風險高企。

1

業績增長主要來自投資收益,

波動大且不可持續

3月24日威海銀行發佈2023年度業績公告。公司營業收入達87.35億元,同比增長5.36%;淨利潤為21.16億元,同比增長1.82%,歸母淨利潤為19.33億元,同比微增1.44%,這一業績增速在銀行業整體下行的情況下還能取得利收雙增已是不易。

不過拆解威海銀行的業績結構我們發現,**威海銀行的營收來源高度依賴利息淨收入,2023年利息淨收入約66.23億元,佔總營收的76%,**而利息淨收入的同比增速已經降到了2.68%,2022年同期增速還有6.66%,2021年增同比增長29.82%,利息淨收入增速同比出現了斷崖式的下滑;

威海銀行的另一個主要營收來源手續費及佣金淨收入在2023年也出現了較大幅度下滑,錄得6.33億元,同比下滑6.6%。

所以威海銀行2023年的業績增長主要來自於交易淨損益、投資證券淨損益及其他營業淨損益,也就是大多數銀行歸納到投資收益項的內容,約有14.8億元,同比增加27.19%。

而該項收益在2022年、2021、2020年的分別是11.63億元、7.37億元、9.12億元,期間波動較大,且此類收益增長並不可持續,許多時候帶來的收益也僅是紙面財富並不能帶來現金流的增加。

值得注意的是,在2023年威海銀行的資產減值損失出現了較大攀升,約為44.93億元,同比增加了7.75%。另一方面儘管威海銀行2023年的税前利潤達到了22.92億元,但同期的所得税費用僅有1.75億元,綜合的所得税税率還不到7.6%,這與傳統認知中的税率相差較大。

2

資本充足率連續4年下滑,

大比例分紅是否必要?

作者注意到,儘管威海銀行的業績表現並不十分出色,但相較2022年度不進行現金分紅,2023年度威海銀行重啓現金分紅,擬10股派發現金股息1元,共計分紅5.98億元,佔同期歸母淨利潤的31%,這一分紅水平在目前已公佈分紅方案的銀行中僅次於招商銀行的34%。

威海銀行何以這麼豪橫地進行分紅呢?要知道威海銀行多項銀行監管指標都表現不理想。

首先是威海銀行的不良貸款規模持續6年走高,至2023年底達到27.6億元,不良貸款率達1.45%,與往年差別不大;

貸款損失準備則出現了較大幅度攀升,約為41.73億元,同比增加14.7%;

而**撥備覆蓋率則持續下滑至152.12%,撥備覆蓋率已經出現連續3年下滑,**且目前水平已經接近150%的監管紅線;

特別需要指出的是,威海銀行的資本充足率已經連續4年下滑,核心一級資本充足率也連續三年下滑。截至2023年底,威海銀行資本充足率13.38%,一級資本充足率10.41%、核心一級資本充足率8.77%。

資本充足率與撥備覆蓋率,對於銀行來説代表着應對市場風險的能力,而威海銀行在這兩項指標的表現是連連下滑。

從國家金融監管總局發佈的《商業銀行資本管理辦法》對核心一級資本構成規定看出,核心一級資本主要有兩種補充方式:一是內源性資本補充,即商業銀行的利潤留存;二是外源性資本補充,如原有股東追加投資、公開募股、定向募股和發行可轉債等。

威海銀行不顧資本充足率的持續下滑,仍然建議要大比例現金分紅,難道又是要通過發債的形式補充資本充足率嗎?

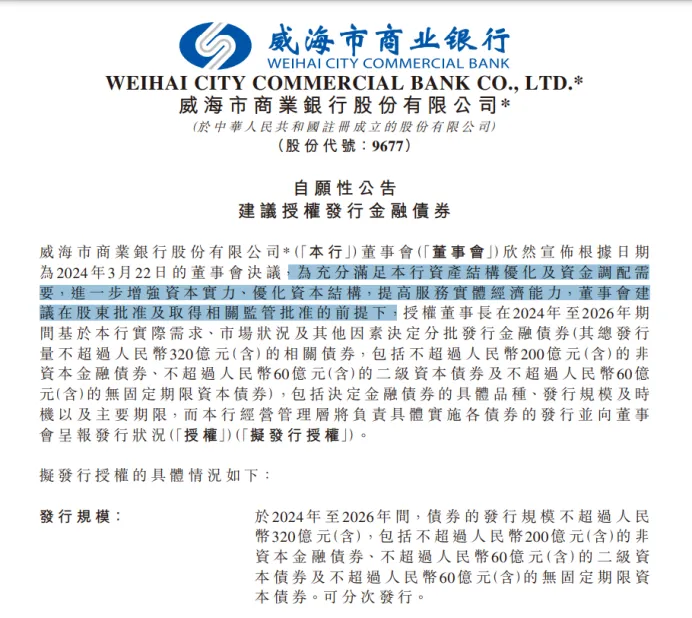

果然,與年報同時發佈的還有威海銀行的建議授權發行金融債券的公告,其顯示授權董事長在2024年至2026年期間分批發行金融債券320億元,其中二級資本債券不超過60億元。

而發行債券的目的是為了“滿足本行資產結構優化及資金調配,進一步增強資本實力、優化資本結構、提高服務經濟能力……”好傢伙,一邊是安排大比例分紅,另一邊把提升資本充足率的事情交給市場、發行債券買單。

不過現在中小銀行的債券也不是這麼好發了。據廣發證券研報數據統計,城農商行2020-2021年二級資本債淨融資分別為-343億元、-314億元。2022-2023年,雖然淨融資轉正,但規模較小,年淨增額均未超120億元。

因為國有大行資本債發行量加大在一定程度上擠壓了城農商行的空間,國有大行同樣面臨較強資本補充壓力。

3

貸款集中度曾長期超50%,風險高企行業第一

威海銀行另一個引起作者注意的是,其貸款集中度風險長期高企。

作者統計發現,**自2021年底至2023年半年報,威海銀行前10大客户的貸款餘額佔同期銀行淨資本額分別為51.22%、52.32%、51.18%,**一般而言銀行最大10家客户貸款餘額佔商業銀行資本淨額的比例不得超過50%。

作者從目前各大上市銀行公佈的數據來看,威海銀行的貸款集中度風險可以説是行業第一、無出右者。

一直到2023年底,前10大客户貸款餘額佔同期銀行資本淨額的比例****才下降為48.39%,但仍然處於高位,而且這一水平目前在上市銀行中仍然要遠遠高於同行。

**即便是單一客户,其貸款餘額佔同期資本淨額的比例也相當高。**年報顯示,威海銀行前10大客户中,有5個單獨客户的貸款餘額超過同期資本淨額的5%,前3大客户的貸款餘額都超過了19億元。

而前十大客户的貸款餘額累計達到了167億元,佔同期貸款總額的8.79%。

從某種程度上來説,威海銀行的貸款業務一定程度上十分依賴前十貸款客户,由此可以説明,去年該行的信貸業務新拓客能力趨弱。

一般來説,客户貸款集中度的提升,也意味着風險係數的提升。如果此類客户出現還款問題或經營不善,可能會給銀行帶來較大的信用風險。

此前有業內分析人士指出,銀行10大客户貸款比例長期維持高位可能意味着銀行的貸款組合過度依賴少數大客户。如果其中一些客户出現信用風險,整體信用質量可能會受到影響,導致不良貸款率上升。

而從威海銀行前10大客户所處的行業,如房地產業、租賃與商務服務業等來看,恰恰是威海銀行不良貸款率較高的客户行業。

因此,對於威海銀行貸款集中度高企的風險不得不重視。

END.

(免責聲明:本文數據及信息均來自上市公司年報、上市公司公告等公開信息,數據或信息如有遺漏,歡迎更正,並以公司最終披露為準。未經授權,本文禁止轉載、抄襲或洗稿。)