衞龍也賣不動辣條了_風聞

伯虎财经-伯虎财经官方账号-59分钟前

來源 | 伯虎財經(bohuFN)

作者 | 漫步恆天

消費行業裏,能做到“品牌即品類”的,大多是各自賽道的佼佼者,衞龍就是一例。

這麼多年,衞龍不僅僅把辣條做成了童年回憶,還把這種原本廉價的快樂做出了價格,把貨架從五環外的夫妻店鋪到了一線城市的高檔商超。在2020年的合作伙伴大會上,衞龍創始人劉衞平誇下海口,公司2022年的銷售額要做到100億元。

不過即便是衞龍,也賣不動辣條了。

登陸港股市場一週年之際,衞龍發佈了還算不錯的2023年全年業績報告:營收和淨利實現雙增長,其中營業收入48.72億元,同比上升5.2%;歸母淨利潤8.8億元,同比上升481.9%;經調整淨利潤為9.7億元,同比增長6.3%。

漂亮業績背後,2023年衞龍辣條的銷量反而從22年的15.06萬噸下降到了12.44萬噸,同比減少17.4%。反應在股價上,截至發稿,衞龍報收5.68港元每股,總市值133.55億港元,和上市首日相比蒸發超百億。3月初,衞龍美味被被調出港股通標的證券名單。

本文試圖解析以下兩個問題:

1、為什麼辣條賣不動了?

2、衞龍能否再造一個辣條?

01 年輕人不愛辣條了

今年1月,胡潤研究院攜手環球首發發佈《2023環球首發·胡潤中國食品行業百強榜》,其中有57家企業價值比去年下降,衞龍價值下降比例最大,達55%。

胡潤把價值下降的原因歸結為“價升量減,增長乏力”。

2022年上半年,衞龍辣條的平均售價上漲了8.6%,2022年全年衞龍調味面製品的平均售價同比增加了27%,比奢侈品10%-20%的年均漲幅還要高。

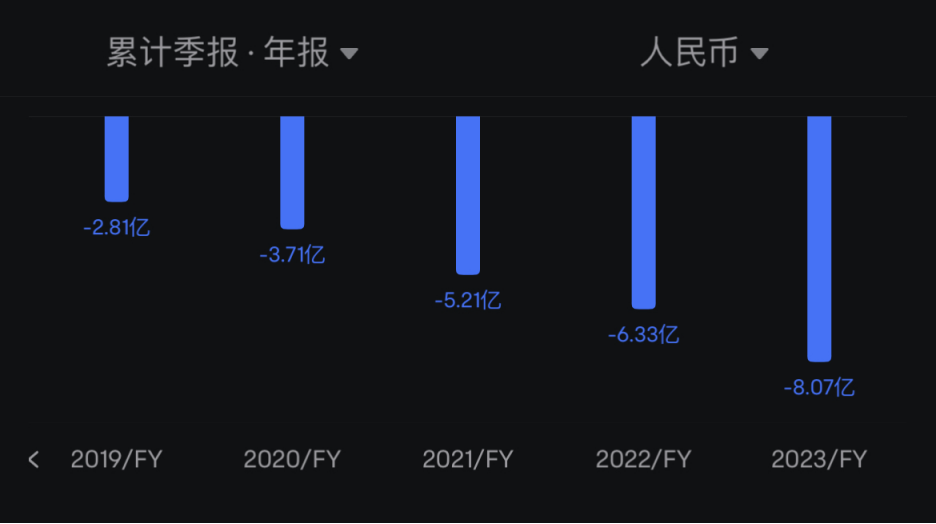

漲價只是一方面,為了賣出更多的產品,衞龍打出了營銷牌。2019-2023年,衞龍的經銷及銷售費用分別為2.81億元、3.71億元、5.21億元、6.33億元和8.07億元,佔營收比分別為8.3%、9%、10.85%、13.7%和16.6%。

然而,這一漲價並未帶來預期的銷量增長。相反,2022年上半年衞龍辣條銷量下降了13.82%,減少了1.3萬噸。到了2023年,衞龍的辣條銷量進一步下降,整體銷量減少了17.4%。

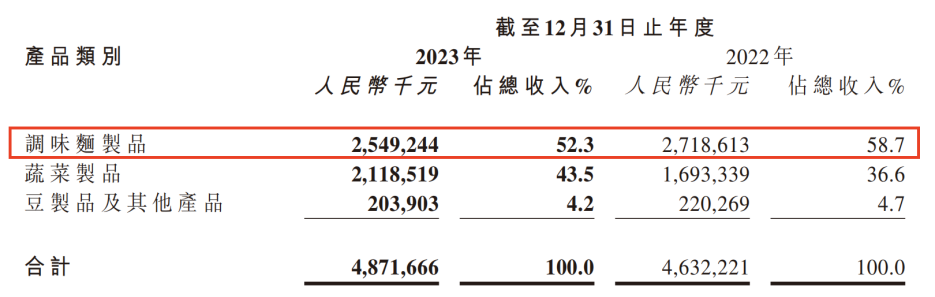

2023年,衞龍調味面製品的產能利用率甚至連一半都不到,僅為48.3%;調味面製品收入也由2022年的27.19億元減少至2023年的25.49億元,下降6.25%,收入佔比由2022年的58.7%下降至2023年的52.3%。

辣條為什麼賣不動了?首當其衝的當然是需求問題。

隨着國民經濟水平的提升,以及經過疫情“黑天鵝”三年衝擊下,消費者對休閒零食的需求正在發生顯著變化。

在口味方面,消費者越來越注重健康和多樣性,高鹽、高油、高熱量的辣條可能不再符合消費者的健康需求,而且口味需求也變得更加多元化和個性化。

前不久,在成都舉行的第110屆全國糖酒會上,不少參會經銷商和一線代理商都表示,人們零食消費偏好正在發生變化,辣條並不是店裏銷量最高的品類,近幾年整體銷售行情不是很好,不僅是衞龍,“辣條新秀”麻辣王子等品牌也一樣在經歷消費者偏好改變的陣痛。

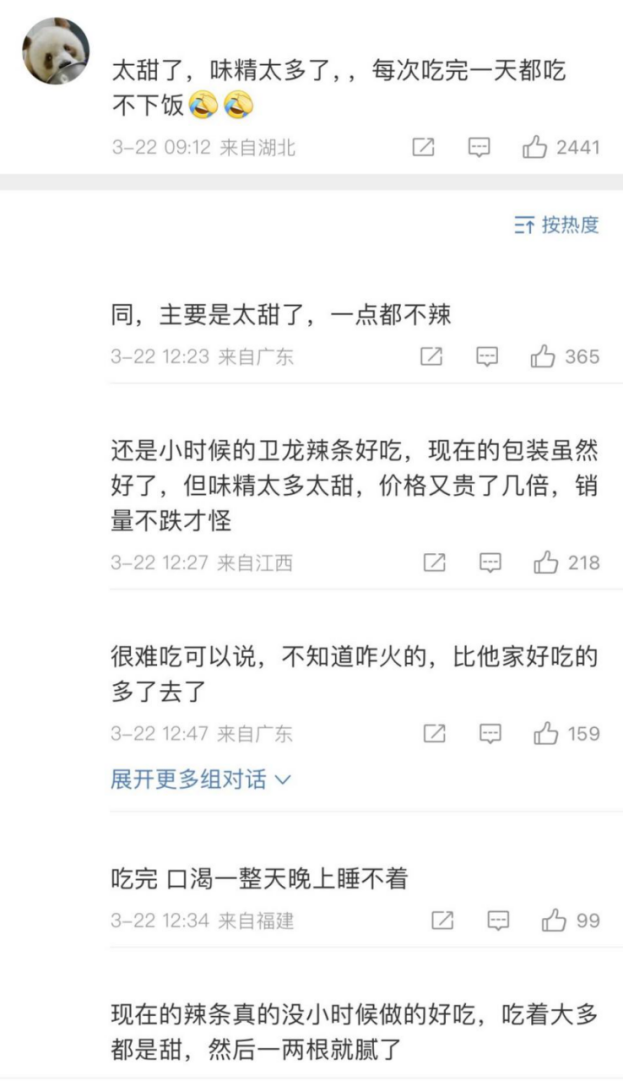

不僅如此,衞龍辣條口味偏甜,也被諸多網友認為是其不受青睞的重要原因,更有網友吐槽道“衞龍你家那個糖是不是不要錢,使勁放,別叫辣條了,叫甜條吧!”

此外,和電商行業拼多多幹翻全場類似,低價、性價比和質價比正在成為休閒零食的新風口。

2021到2022年,休閒零食行業增速從8%降到了5%。與此同時,折扣化業態率先休閒零食賽道打響。

折扣化本身並不複雜,簡單來説就是通過壓縮中間環節的成本,來達到低價還能盈利。早些年折扣零食還以臨期產品的軟折扣居多,但現在越來越多的折扣零食開始轉向聚焦上游供應鏈的硬折扣模式。

重壓之下,包括三隻松鼠、良品鋪子等主打高端零食的巨頭們也紛紛放下身段,開始了降價之路。

良品鋪子在2023年對其300個SKU進行了平均22%的降價,最高降幅達到45% ;三隻松鼠則實施了“高端性價比”戰略,旨在通過提供更具競爭力的價格來吸引消費者。從市場反饋結果來看,兩者的降價策略顯然有助於產品銷售。

而衞龍過去那套“漲價+營銷”,把吃辣條賣出情緒價值的組合拳顯然撞到了槍口上。銷售價格大漲的背後卻僅僅只是衞龍對產品進行了包裝、規格的升級換代,產品力和分量都沒有顯著提高,也就是説消費者花更多的錢得到的產品卻只是更好看了,這對於食品行業的消費者更為關注零食品質和口感,顯然是捨本逐末了。

針對衞龍辣條漲價,網友們的感受幾乎是一邊倒,“辣條也要吃不起了”、“量一點沒變,價格跟金條一樣噌噌地漲”等話題頻頻登上熱搜。

02 衞龍能否再造另一個“辣條時代”?

在衞龍辣條遭遇滑鐵盧的同時,整個休閒零食行業重要一環渠道也正在發生鉅變。

此前,休閒零食行業主要以線下渠道為主,包括具有較高的可見度和便捷性的超市、便利店、零食專營店等。

現如今零食銷售渠道則更加多元化,線上線下相結合,尤其是在線下湧現出了像“零食很忙”、“趙一鳴”等這樣的零食量販店新興實體零售模式。

量販零食店從2021年底的約2500家,增長至2022年的近8000家,到2023年10月,中國零食集合門店數量已經突破2.2萬家。

而線上渠道迅猛發展,O2O、內容電商如抖音、快手等平台成為重要的銷售渠道,它們通過直播帶貨、短視頻推廣等方式極大豐富了消費者的購買場景,提高了購買便利性。

但一直以來衞龍主要依賴線下渠道,尤其是通過經銷商網絡進行銷售。數據顯示,2023年衞龍全年實現的48.7億元中,高達89.5%是通過線下渠道獲取。

如今衞龍已經開始嘗試拓展線上渠道,如在天貓、京東等電商平台開設官方旗艦店,但在互聯網和電子商務快速發展的背景下,其線上渠道佈局仍然顯得不夠充分和成熟,這導致衞龍錯失了線上市場的快速增長機會,未能充分利用電商紅利。

在漲價和營銷雙重受挫後,衞龍轉而向蔬菜製品和豆製品發力,似乎是想要藉此開發第二增長曲線。

客觀公允而言,衞龍在蔬菜製品和豆製品領域上的產品結構調整、渠道佈局方面取得了一定成效。

財報數據顯示,2023年衞龍的蔬菜製品收入同比增長至21.19億元,佔總收入比重同比增長至43.5%,在其他兩個主營品類收入增長雙雙下降的同時,蔬菜製品的收入增幅達到25.16%,這也表明蔬菜製品有望成為衞龍未來的主要增長點。

事實上,也不難看出衞龍打造出第二曲線的邏輯,簡單而又粗暴,那就是憑藉辣條行業的領軍企業標籤,藉助品牌知名度和線下龐大經銷商網絡等優勢,為其進軍新品類市場奠定了堅實的基礎。

也正是在此優勢加持下,衞龍在產品研發和創新方面投入了大量資源,目前衞龍分別在河南和上海設立應用研發中心。

不過,目前蔬菜製品和豆製品市場競爭也十分激烈,市場上已經存在諸如良品鋪子、三隻松鼠等成熟品牌,它們在產品種類、口感、品牌忠誠度等方面具有先發優勢。

而且,相較於辣條產品的獨特性和辨識度,蔬菜製品和豆製品的同質化競爭嚴重,衞龍需投入更多精力進行產品差異化以脱穎而出。

筆者採訪了一位零食量販店的資深店員,他表示,客户購買辣條往往還是會關注衞龍和麻辣王子知名度較高的品牌,但像魔芋、海帶、豆乾這類產品,客户購買時則不會太在意衞龍品牌,反而是比較隨性。

時來天地皆同力,依靠着把自己寫作辣條的代名詞,衞龍書寫了一個美好的資本故事。而現在衞龍需要一個“新辣條”了。

*文章封面首圖及配圖,版權歸版權所有人所有。若版權者認為其作品不宜供大家瀏覽或不應無償使用,請及時聯繫我們,本平台將立即更正。