萬科的出路|年報解讀_風聞

地产资管网-关注中国房地产资产管理的变革和创新。45分钟前

最近行業的焦點似乎從“房地產很難”,轉變成了“萬科很難”。

**好消息是,即便再難,萬科的年報依舊如期發佈了。**而今天上午,萬科還公開舉行了2023年度業績發佈會,看起來頗有底氣。

年報顯示,萬科2023年營業總收入為4657.39億元,只跌了7.56%;歸屬於上市公司股東的淨利潤為121.63億元,同比下降了46.39%。

雖然跌得狠,但是相比一眾鉅虧的“友商們”,萬科依然還有121.63億元的淨利潤,老大哥還是站住了。

“不缺錢”成為過去時

那麼問題來了,萬科到底能不能守住安全底線,站穩了好好“活下去”?

首先,地主家也沒有餘糧了,萬科很缺錢。

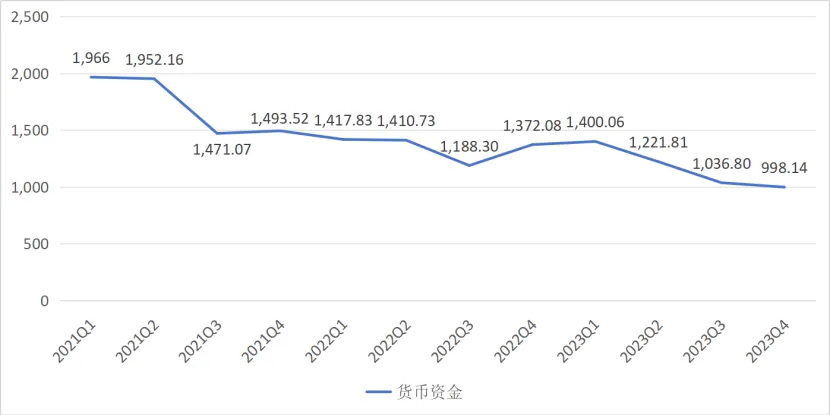

**具體表現在企業現金儲備正在連年下降。**結合年報來看,2021-2023年,僅短短三年時間,萬科的現金儲備已從開始的1966.00億元跌至998.14億元,直接腰斬。

**圖表1:**2021-2023年萬科現金儲備金額(億元)

數據來源:Wind,睿和智庫整理

而現金儲備的下降,一方面會對企業的正常運轉造成阻礙;另一方面,債務違約的風險成倍增加。

2月底有報道稱,萬科已與以險資為主的貸款機構進行談判,將部分即將到期的非標債務延期。不過,目前並未傳出過於“實錘”的負面消息,據推測談判應該相對順利。而且**目前業內保債計劃展期並不是什麼稀奇事,**即使出現問題也不會引發市場信心的強烈震盪,對於萬科來講險情較小。

但在標債方面,萬科就沒有那麼輕鬆了。

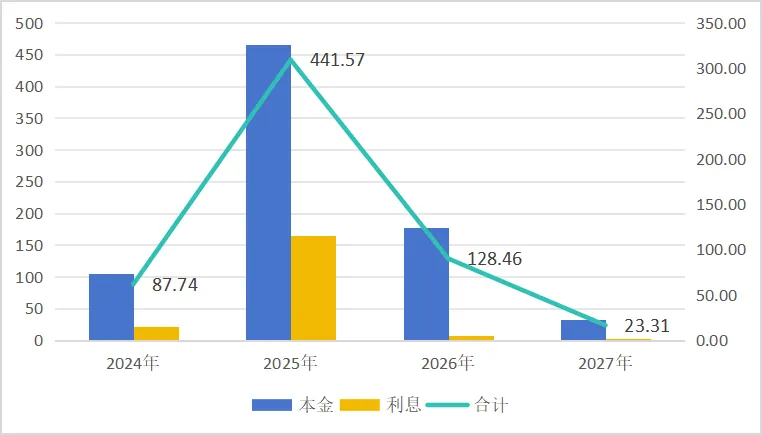

雖然從今年的需兑付資金量來看,債務並不繁重——在默認行權口徑下,2024年萬科僅需兑付本金73億元、利息14.74億元,共計87.74億元。但長遠看來,萬科需兑付本金及利息金額將在明年達到境內債高峯,441.57億元。

如果説,只是比今年87.74億元的兑付金額,翻了4倍多還不夠衝擊。那麼,其兑付金額已接近萬科今年現金儲備的一半,就足以令企業繃緊神經了。

**圖表2:**默認行權口徑下,萬科境內兑付金額(億元)

數據來源:Wind,睿和智庫整理

那麼,萬科的現金流未來還有機會好轉嗎?

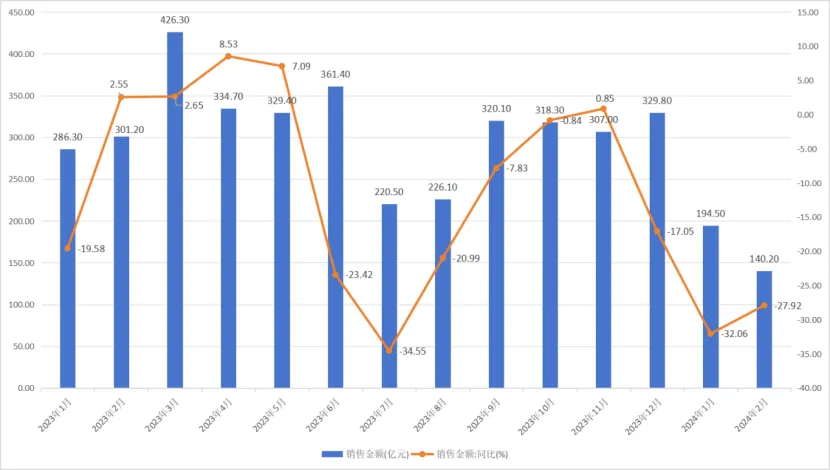

答案是:結合近一年多的企業銷售額來看,很難樂觀!

**圖表3:**企業銷售金額及同比趨勢一覽(2023年1月至今)

數據來源:Wind,睿和智庫整理

即便2024年剛剛過了2個月,仍然能看出其銷售額“一瀉千里”的態勢。

銷售簡報顯示,萬科1月銷售金額為194.4億元,同比下降32.06%;2月銷售金額為140.20億元,同比下降27.92%。合計僅有300多億元。與2023年全年銷售額超3700億的成績相較,不足十分之一。

回款能力不足,“温飽”都成了問題,更別提那些多米諾骨牌般的債務了。

受房地產主營業務拖累,萬科的企業盈利狀況已大打折扣。即便從2019年至今,萬科的總營業收入從3678.94億元升至4657.39億元,但淨利潤增速卻在持續放緩,甚至自2021年起就未曾回正了。

2023年,企業淨利潤同比下跌幅度再次刷新“新紀錄”,至46.39%。

在負債方面,萬科負債合計高達1.1萬億元。對比總資產的1.5萬億元,雖然沒有到資不抵債的程度,但仍不容樂觀。

且在總資產中,光存貨就有7016.96億元,佔比近半數。結合樓市下行、資產縮水難言觸底的背景下,這樣的總資產價值究竟還要打個幾折還很難説。

而萬科的第二增長曲線,對比房地產開發業務的規模,在短時間內實在無法給予企業強有力的支持。

持續“輸血”治標不治本,穩住企業的基本面才是上上策。

不幸中的萬幸!萬科仍有三條出路

雖然目前房地產市場仍在深度調整中,任何一個房企都難言絕對安全。但結合房企自救路徑來看,睿和智庫認為,萬科仍有幾條出路:

首先,積極化債。

這樣有利於降低企業債務違約的可能性,促進企業、市場企穩。

**具體來説,當前市場主流主要分為債券再融資、債務展期、債轉股等方式進行化債。**其中,操作較為容易的,是債務展期這種方式。可以幫助企業“以時間換金錢”,通過拉長時間線,補足企業當下現金流的窟窿。

當然,雞蛋不要放在同一個籃子裏。積極尋求多樣的化債方式,更能使企業維持良好的信用記錄和穩定的運營環境。

其次,斷臂求生。

**一方面加速銷售去化,保證經營層面的現金流回正。**當前房企降價銷售的行為已屢見不鮮。萬科如何在快速回籠資金的同時,將對自身的影響降到最低,更需要合適的方式方法。

**另一方面加快資產轉讓,通過大宗資產、股權交易,直接兑現。**這是企業回現金流最現實,也最快速的方式。

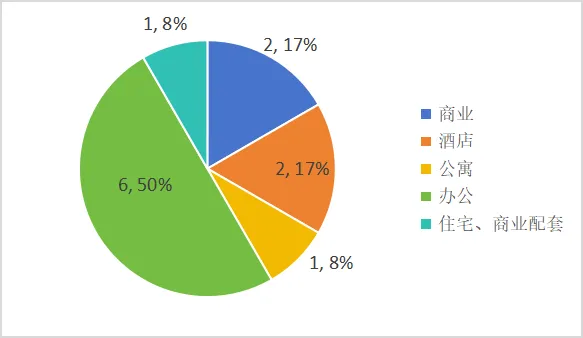

實際上,萬科近幾年從未停止進行資產出售,而且幾乎都是北上廣深等核心城市的資產。據睿和智庫不完全統計,2021年至今,萬科僅靠賣出資產所回籠的資金就超過140億元,其中大多為辦公業態,佔比50%。

**圖表4:**2021年至今萬科出售資產業態一覽(筆,%)

數據來源:睿和智庫

其中最受關注的是今年2月,上海七寶萬科廣場項目的近7折出售,回籠資金約24億元。年報顯示,該項目營收已連續幾年在商業項目中排名第一了。此次出手,可見其資金壓力。

但僅僅百億的出售規模顯然還不夠。

**萬科也在積極推進以REITs為代表的不動產長期股權投資,為其經營性物業開拓資產增值變現路徑。**除了消費基礎設施REITs——中金印力REIT之外,在倉儲物流方面華夏萬緯REIT也已正式進入了發行階段,長租公寓REIT也在積極申報中。

最後,還是要回歸經營本質,加速存量盤活。

開發業務受阻,大部分房企開始將精力集中在存量資產的運營管理上。如何通過提升和夯實資產的運營管理能力,真正打造第二增長極,從而實現長期主義,也是萬科接下來應該關注的重點。

結語

回望2018年,萬科雖喊出了“活下去”的口號,但依然沒有跑過週期逆轉。

萬科現在就像一艘漏水的大船,雖然有外力在幫忙堵漏,但要想真正安全靠岸,還是得靠自身強大的修復和續航能力。

然而,這恰恰是它目前最缺乏的。