從REITs年報,拆解長租公寓“改寫者”——華潤有巢_風聞

地产资管网-关注中国房地产资产管理的变革和创新。32分钟前

在政策與金融雙重利好加持下,我國住房租賃市場逐步走向成熟化。目前,**已有長租公寓運營方通過自身造血能力,實現穩定盈利。**同時行業中也出現了以華潤有巢為代表的“領跑者”,藉助REITs實現“投融建管退”良性循環,賦予了租賃住房資產居住與投資雙重屬性。

在豐富租賃產品、解決人居難題的同時,**包括華夏基金華潤有巢REIT(以下簡稱“華潤有巢REIT”)在內的5只保租房REITs自上市後均表現不俗,**今年已跑贏滬深300多類指數,穩定的收入來源和高分紅,逐漸成為低利率時代、資產荒背景下的資產配置新選擇。

收入、分紅超預期,底層資產管理穩中求進

**作為首單市場化機構運營的保租房REIT,**華潤有巢REIT業績數據一直備受關注,其中能否持續盈利,實現穩定分紅,成為市場焦點。

3月28日,華潤有巢REIT上市後首份完整成績單出爐——

2023年實現收入7841.07萬元,EBITDA(息税折舊攤銷前利潤)4780.71萬元,可供分配金額6076.14萬元,三項指標完成率分別達到了110%、110%、125.30%,超額完成全年目標。

睿和智庫發現,**華潤有巢REIT全年現金分派率高達5.03% (按募集規模計算),**在我國保租房REITs平均4.1%-5.1%的派息率中屬於較高水平,更高於美國公寓REITs平均2.5%-3.5%的派息率。

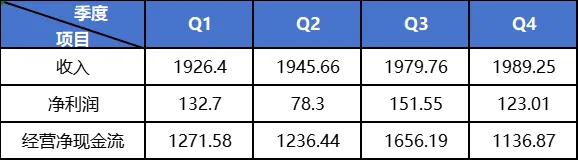

**追蹤其可分配資金和高分紅的來源,除初期預留現金以及募資收益外,最終歸因於經營活動獲得的收入和現金流支撐。**報告顯示,華潤有巢REIT不僅連續四個季度收入攀升、持續盈利,而且每個季度經營活動產生的淨現金流也穩定在千萬規模,全年累計達5301.08萬元,接近可分配金額的九成。

圖表****1:華潤有巢REIT2023年各季度收入和經營淨現金流(單位:萬元)

數據來源:年報,睿和智庫整理

業內熟知,長租公寓維穩現金流並獲得增收的關鍵是,底層資產運管方華潤有巢專業的管理能力。

華潤有巢REIT兩大底層資產——有巢泗涇項目公寓和有巢東部經開區項目公寓,2023年在項目提價換租和淡旺季正常波動的背景下,**整體出租率超92%,**經營較為穩定;**同時租金收繳率高達98.62%,**租金還有增長空間。

圖表****2:華潤有巢REIT2023年各季度出租率

租金水平=租賃收入/出租房間數量

數據來源:年報,睿和智庫整理

**在持續盈利和現金流穩定增長的背後,更難能可貴的是,華潤有巢REIT並無債務壓力。**截止2023年末,華潤有巢REIT帳上的現金等價物6328.89萬元,其中99.7%都是銀行存款,一年利息就有80多萬,且無長期債、無壞賬計提。

拆解“有巢模式”

“有巢”品牌創建於2018年,是央企華潤深度參與保租房建設運營的實體。據不完全統計,當年中國市場上的活躍長租公寓品牌已超80個。那麼,經歷行業新一輪洗牌,華潤有巢能夠衝出重圍發行首單市場化運營的保租房REIT,靠的是什麼?

通過一份完整REIT年度報告,睿和智庫試圖從以下三個方面拆解“有巢模式”,探究其為何能夠率先發布REIT,打造行業典型模式。

**首****先,自有資金穩定安全、無安全生產事故、未發生關於物業資產及收入的訴訟、核心團隊穩定性高……**贏得信任需要時間,華潤有巢沒有放過任何一個細小的穩健管理漏洞。

**其次,華潤有巢作為原始權益人自持REIT34%的份額,具有保障項目運營穩定、獲得長期收益的內生動力。**有巢選取了上海泗涇和東部經開區兩個樓齡短、物業品質良好、區位潛力大的大型租賃社區作為申請首批保租房REITs上市的底層資產,保障了公募REITs的業績常青。

**最後,**長租公寓的穩健經營不僅需要優良安全的“土壤”,還需要養分。而養分從哪來,還需要問問需求方——租客羣體。在年報中,華潤有巢可圈可點的運營管理方式也得以披露,是其實現穩定出租率和租金收益的利器。

包括圍繞目標出租羣體,組織專項營銷活動、拓展多元招租渠道;開展品質提升工作,對住户開放項目公眾活動空間,組織了一系列豐富多彩的社羣活動;四大產品線、多個子品牌,多層次供應解決人居難題等等。

可以看到,面向租客開放的“有巢APP”、“巢企薈”平台,不僅提升了簽約、繳費、換房等效率,還提供的增值服務預約等功能。數字化管理直接為華潤有巢的經營實現了提質增效。

資產配置價值提升,改寫傳統路徑開闢新發展之路

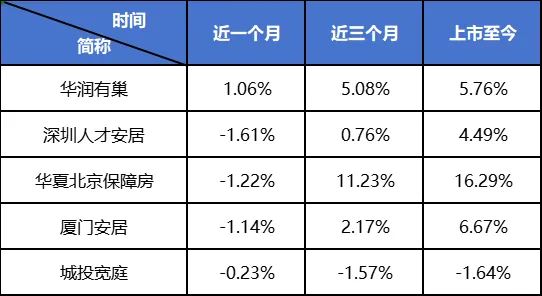

截至目前,已有5只保障性租賃住房REITs完成發行。**從二級市場來看,包括華潤有巢REIT在內的多隻保租房REITs價格都處於上漲態勢,**其中華潤有巢REIT今年以來上漲幅度僅次於華夏北京保障房REIT,市場認可度較高。

圖表3:保租房REITs二級市場價格漲跌幅

數據來源:Wind,睿和智庫整理

睿和智庫認為,驅動保障性租賃住房REITs在二級市場增長的主要動力,一方面得益於項目的質量和運營;**另一方面,**也與市場缺口和項目周邊的競爭環境有關,即未來增長“天花板”在哪裏。

**從需求層面上來看,**華潤有巢REIT底層資產均位於上海,截至 2023 年末該市常住人口數量 2489.43萬,流動人口超 1000 萬,租賃住房需求旺盛。從供給層面上看,上海市集中式長租公寓存量規模約10萬套,加上“十四五”期間該市計劃新增40萬套供給保租房,依然有較大的需求缺口。

**再結合項目所在松江區周邊情況來看,**目前共有6個租賃住房(R4)用地項目入市,未來周邊還將有3個同類項目入市。但由於競品體量較小,部分經營模式與保租房存在一定差異,整體競爭壓力相對有限。

**更值得注意的是,如此競爭環境下,華潤有巢也並沒有停下創新的腳步,並勇於承擔社會責任。**如試點上海市首批、閔行區首個“新時代城市建設者管理者之家”,以最低500元/月的牀位租金,為環衞、快遞、家政等各類人員提供租住保障;成立閔行區馬橋華潤有巢黨羣服務站,以基層黨建為租户提供政務辦理、健康衞生、閲讀自習等多元服務。

深耕上海只是有巢模式的一個縮影。**目前,華潤有巢已累計進駐15個城市,在管項目60個,管理房源達5.6萬間。**此外,華潤方面還透露,資管業務已提到了華潤置地的主航道業務地位,目前正在積極溝通與準備保租房REITs擴募工作,未來可期。

結語

作為資產配置中的一種選擇,包括華潤有巢REIT在內的保租房REITs,憑藉風險性小、穩定收益率和分紅率,以及資產增值潛力正在逐漸俘獲機構和普通投資者的“芳心”。

不過,**納保後通過保租房REITs退出,不是長租公寓持有者和管理方的盡頭,多方仍需探索一條市場化之路。**向全國租賃住房相關資產持有方開放合作的華潤有巢,正在通過直接收購及管理能力輸出,席捲整個住房租賃行業。未來其能否探索出一條可複製的資管之路,值得期待。在政策與金融雙重利好加持下,我國住房租賃市場逐步走向成熟化。目前,**已有長租公寓運營方通過自身造血能力,實現穩定盈利。**同時行業中也出現了以華潤有巢為代表的“領跑者”,藉助REITs實現“投融建管退”良性循環,賦予了租賃住房資產居住與投資雙重屬性。

在豐富租賃產品、解決人居難題的同時,**包括華夏基金華潤有巢REIT(以下簡稱“華潤有巢REIT”)在內的5只保租房REITs自上市後均表現不俗,**今年已跑贏滬深300多類指數,穩定的收入來源和高分紅,逐漸成為低利率時代、資產荒背景下的資產配置新選擇。

收入、分紅超預期,底層資產管理穩中求進

**作為首單市場化機構運營的保租房REIT,**華潤有巢REIT業績數據一直備受關注,其中能否持續盈利,實現穩定分紅,成為市場焦點。

3月28日,華潤有巢REIT上市後首份完整成績單出爐——

2023年實現收入7841.07萬元,EBITDA(息税折舊攤銷前利潤)4780.71萬元,可供分配金額6076.14萬元,三項指標完成率分別達到了110%、110%、125.30%,超額完成全年目標。

睿和智庫發現,**華潤有巢REIT全年現金分派率高達5.03% (按募集規模計算),**在我國保租房REITs平均4.1%-5.1%的派息率中屬於較高水平,更高於美國公寓REITs平均2.5%-3.5%的派息率。

**追蹤其可分配資金和高分紅的來源,除初期預留現金以及募資收益外,最終歸因於經營活動獲得的收入和現金流支撐。**報告顯示,華潤有巢REIT不僅連續四個季度收入攀升、持續盈利,而且每個季度經營活動產生的淨現金流也穩定在千萬規模,全年累計達5301.08萬元,接近可分配金額的九成。

圖表****1:華潤有巢REIT2023年各季度收入和經營淨現金流(單位:萬元)

數據來源:年報,睿和智庫整理

業內熟知,長租公寓維穩現金流並獲得增收的關鍵是,底層資產運管方華潤有巢專業的管理能力。

華潤有巢REIT兩大底層資產——有巢泗涇項目公寓和有巢東部經開區項目公寓,2023年在項目提價換租和淡旺季正常波動的背景下,**整體出租率超92%,**經營較為穩定;**同時租金收繳率高達98.62%,**租金還有增長空間。

圖表****2:華潤有巢REIT2023年各季度出租率

租金水平=租賃收入/出租房間數量

數據來源:年報,睿和智庫整理

**在持續盈利和現金流穩定增長的背後,更難能可貴的是,華潤有巢REIT並無債務壓力。**截止2023年末,華潤有巢REIT帳上的現金等價物6328.89萬元,其中99.7%都是銀行存款,一年利息就有80多萬,且無長期債、無壞賬計提。

拆解“有巢模式”

“有巢”品牌創建於2018年,是央企華潤深度參與保租房建設運營的實體。據不完全統計,當年中國市場上的活躍長租公寓品牌已超80個。那麼,經歷行業新一輪洗牌,華潤有巢能夠衝出重圍發行首單市場化運營的保租房REIT,靠的是什麼?

通過一份完整REIT年度報告,睿和智庫試圖從以下三個方面拆解“有巢模式”,探究其為何能夠率先發布REIT,打造行業典型模式。

**首****先,自有資金穩定安全、無安全生產事故、未發生關於物業資產及收入的訴訟、核心團隊穩定性高……**贏得信任需要時間,華潤有巢沒有放過任何一個細小的穩健管理漏洞。

**其次,華潤有巢作為原始權益人自持REIT34%的份額,具有保障項目運營穩定、獲得長期收益的內生動力。**有巢選取了上海泗涇和東部經開區兩個樓齡短、物業品質良好、區位潛力大的大型租賃社區作為申請首批保租房REITs上市的底層資產,保障了公募REITs的業績常青。

**最後,**長租公寓的穩健經營不僅需要優良安全的“土壤”,還需要養分。而養分從哪來,還需要問問需求方——租客羣體。在年報中,華潤有巢可圈可點的運營管理方式也得以披露,是其實現穩定出租率和租金收益的利器。

包括圍繞目標出租羣體,組織專項營銷活動、拓展多元招租渠道;開展品質提升工作,對住户開放項目公眾活動空間,組織了一系列豐富多彩的社羣活動;四大產品線、多個子品牌,多層次供應解決人居難題等等。

可以看到,面向租客開放的“有巢APP”、“巢企薈”平台,不僅提升了簽約、繳費、換房等效率,還提供的增值服務預約等功能。數字化管理直接為華潤有巢的經營實現了提質增效。

資產配置價值提升,改寫傳統路徑開闢新發展之路

截至目前,已有5只保障性租賃住房REITs完成發行。**從二級市場來看,包括華潤有巢REIT在內的多隻保租房REITs價格都處於上漲態勢,**其中華潤有巢REIT今年以來上漲幅度僅次於華夏北京保障房REIT,市場認可度較高。

圖表3:保租房REITs二級市場價格漲跌幅

數據來源:Wind,睿和智庫整理

睿和智庫認為,驅動保障性租賃住房REITs在二級市場增長的主要動力,一方面得益於項目的質量和運營;**另一方面,**也與市場缺口和項目周邊的競爭環境有關,即未來增長“天花板”在哪裏。

**從需求層面上來看,**華潤有巢REIT底層資產均位於上海,截至 2023 年末該市常住人口數量 2489.43萬,流動人口超 1000 萬,租賃住房需求旺盛。從供給層面上看,上海市集中式長租公寓存量規模約10萬套,加上“十四五”期間該市計劃新增40萬套供給保租房,依然有較大的需求缺口。

**再結合項目所在松江區周邊情況來看,**目前共有6個租賃住房(R4)用地項目入市,未來周邊還將有3個同類項目入市。但由於競品體量較小,部分經營模式與保租房存在一定差異,整體競爭壓力相對有限。

**更值得注意的是,如此競爭環境下,華潤有巢也並沒有停下創新的腳步,並勇於承擔社會責任。**如試點上海市首批、閔行區首個“新時代城市建設者管理者之家”,以最低500元/月的牀位租金,為環衞、快遞、家政等各類人員提供租住保障;成立閔行區馬橋華潤有巢黨羣服務站,以基層黨建為租户提供政務辦理、健康衞生、閲讀自習等多元服務。

深耕上海只是有巢模式的一個縮影。**目前,華潤有巢已累計進駐15個城市,在管項目60個,管理房源達5.6萬間。**此外,華潤方面還透露,資管業務已提到了華潤置地的主航道業務地位,目前正在積極溝通與準備保租房REITs擴募工作,未來可期。

結語

作為資產配置中的一種選擇,包括華潤有巢REIT在內的保租房REITs,憑藉風險性小、穩定收益率和分紅率,以及資產增值潛力正在逐漸俘獲機構和普通投資者的“芳心”。

不過,**納保後通過保租房REITs退出,不是長租公寓持有者和管理方的盡頭,多方仍需探索一條市場化之路。**向全國租賃住房相關資產持有方開放合作的華潤有巢,正在通過直接收購及管理能力輸出,席捲整個住房租賃行業。未來其能否探索出一條可複製的資管之路,值得期待。