江陰銀行業績增長,營業外收入逾2億_風聞

时代财经-时代财经官方账号-聚焦于企业财经新闻,时代传媒集团出品。35分钟前

圖源:圖蟲

作者 | 韓迅

編輯 | 戴鷺

江陰銀行(002807.SZ)2023年年報對於“宋倪組合”來説,算是首份合格的“成績單”。

2023年6月,江陰銀行的部分高管完成了變更,原董事長孫偉調任張家港行(002839.SZ)出任董事長,原行長宋萍出任新一任董事長。倪慶華為新一任行長,其曾任崑山農村商業銀行黨委委員、副行長。

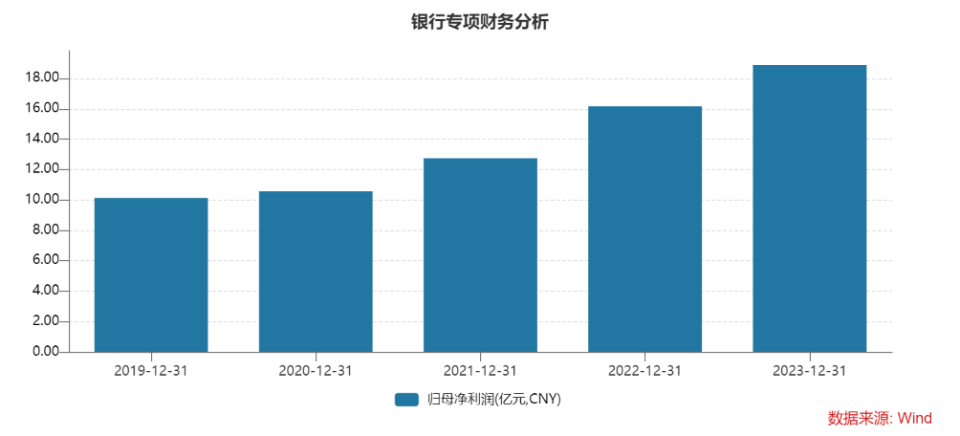

從業績角度來看,江陰銀行2023年的表現還不錯,報告期內實現營業收入38.65億元,同比增長2.25%;實現歸母淨利潤18.88億元,同比增長16.83%。

圖源:Wind

光大證券的觀點認為,江陰銀行的“撥備對業績貢獻邊際提升,資產質量穩健情況下,撥備適度反哺利潤。”

可能並不僅如此,江陰銀行2023年業績增長的另外兩個原因來自“投資收益”與“營業外收入”中預計負債轉回。

1

債券投資帶來的收益

截至2023年末,江陰銀行的淨息差為2.06%,較2022年的2.18%減少了0.12個百分點,較2023年三季度末下降0.01個百分點。

展望全年,光大證券認為,市場化融資需求恢復節奏存在不確定性,貸款利率下行趨勢難改,負債端存款定期化趨勢延續,存量重定價節奏慢於資產端,年內NIM(淨息差)仍面臨收窄壓力。

將江陰銀行的營業收入分拆來看,利息淨收入約為29.82億元,同比下降6.63%,這對於該行來説並不多見,此前利息淨收入同比下降僅出現在2017年。

非息收入中的手續費及佣金淨收入約為0.80億元,同比下降13.62%,這是繼2022年之後的連續第二年下降。

在利息淨收入下降、手續費及佣金淨收入下降的背景下,江陰銀行能夠在2023年實現業績同比增長,其中一個重要的原因就是非息收入中的投資收益約為7.96億元,較2022年3.90億元同比增長104.18%,也正是因為投資收益同比增加了4.06億元,對江陰銀行當年的業績增長起得了不小的支持。

另外,在非息收入中,“其他收益”、“公允價值變動損益”、“匯兑收益”和“資產處置損益收益”都是同比下降的,“其他業務收入”倒是同比增長0.15%,但因其金額僅為0.18億元,對江陰銀行的業績貢獻可以忽略不計,能夠支持其業績增長的就是投資收益。

對於投資收益的增長原因,4月1日,時代週報記者向江陰銀行發去了採訪郵件,但是截至發稿尚未得到對方的回覆。

在2023年年報中,江陰銀行解釋了投資收益的增長,“主要系當期交易性金融資產持有收益增加和債券處置收益增加所致。”

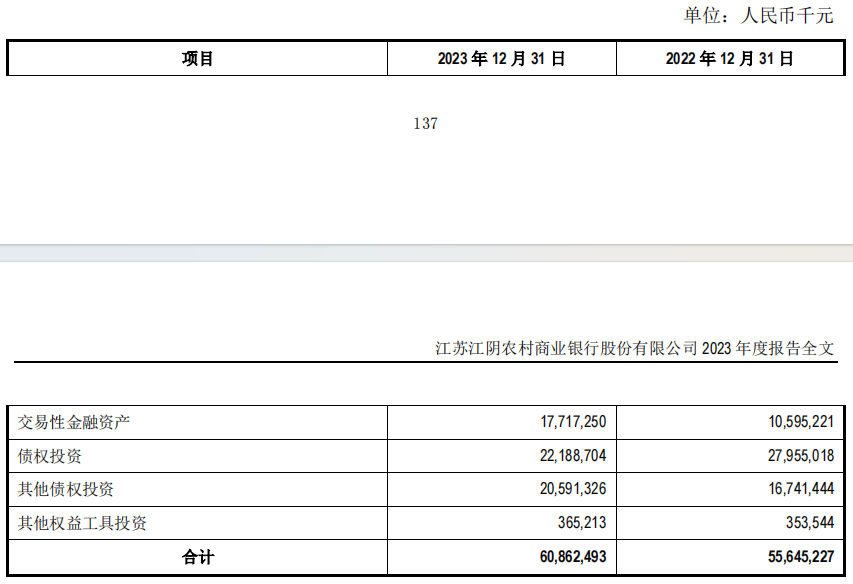

截至2023年末,江陰銀行共持有金融投資資產約為608.62億元,較2022年末556.45億元增加了52.17億元,投資品種包括政府債券、基金、權益工具投資。其中,政府債券約為97.47億元,較2022年末42.03億元增加了約55.44億元。

圖源:江陰銀行2023年年報

光大證券認為,江陰銀行的淨利息收入“量增難抵價降”,規模對業績增速拉動力邊際減弱,息差收窄對業績拖累亦有下降。“非息貢獻度環比升,仍是盈利增長的主要支撐。”

2

逾2億元預計負債轉回

依靠投資收益對業績的貢獻,江陰銀行2023年的營業利潤約為18.46億元,同比2022年16.89億元增長9.29%,但是到了利潤總額的時候,江陰銀行的數據就變成了約20.75億元,同比增長了23.87%。

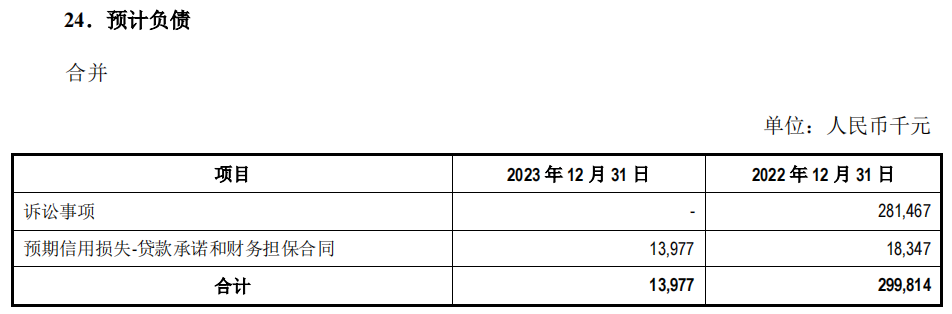

這其中的“奧妙”就來自營業外收入,江陰銀行2023年年報顯示,當期營業外收入約為2.34億元,較2022年末0.06億元增加了2.28億元,同比增長3572.07%,增勢驚人。

圖源:江陰銀行2023年年報

2.34億元營業外收入究竟是什麼呢?江陰銀行的解釋是“主要系當期預計負債轉回所致。”

時代週報記者注意到,江陰銀行2023年末的預計負債中的“訴訟事項”為0元,而這一科目在2022年的金額約為2.81億元,這就意味着預計負債轉回的金額主要來自於訴訟事項。

圖源:江陰銀行2023年年報

“根據法院判決情況,結合律師的專業意見,對相關訴訟的影響進行充分評估後,調整了預計負債金額。”江陰銀行2023年年報如是説。

在江陰銀行2023年營業外收入中主要有三項,即訴訟事項、政府補助和其他,金額分別是2.30億元、0.17億元和0.23億元,而營業外收入中訴訟事項金額在2022年為0元。

由此可見,支撐江陰銀行營業外收入增長的主要是該行預計負債中轉回的訴訟事項金額。

訴訟事項中包括江陰銀行子公司宣漢誠民村鎮銀行有限責任公司(以下簡稱“宣漢村鎮銀行”)的票據糾紛案件,截至2023年12月31日,宣漢村鎮銀行涉及的兩起票據業務未決訴訟。

但是截至2023年年報披露日,這兩起案件均已終結,年報中“是否形成預計負債”一欄中的“是”已經變成了“否”。

3

前十大客户貸款集中度持續提升

儘管江陰銀行2023年年業績同比增長,但是其貸款客户集中度提高的風險不可忽視。

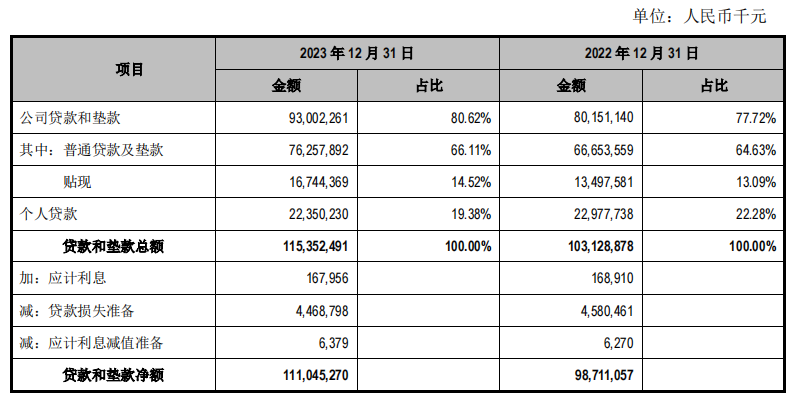

2023年末,江陰銀行的總資產、生息資產、貸款同比增速分別為10.2%、10.1%、11.85%,較2023年三季度末分別變動約2.7、2.5、-0.2個百分點。其中,貸款和墊款總額約為1153.52億元,較2022年末增長122.24 億元。

具體數據來看,江陰銀行2023年末的“公司貸款和墊款”約為930.02億元,較2022年末801.51億元同比增長約16%;“個人貸款”約為223.50億元,較2022年末229.78億元同比增長下降約2.73%。

圖源:江陰銀行2023年年報

從資產質量的角度來看,江陰銀行2023年末的不良貸款率為0.98%,與2022年末持平,較2021年末下降0.34個百分點。

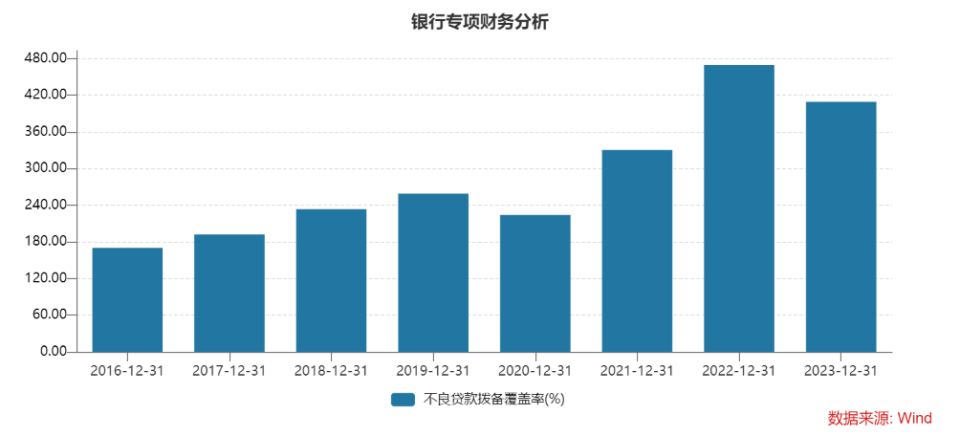

江陰銀行2023年末的撥備覆蓋率為409.46%,較三季度末下降63.71個百分點,較2022年末469.62%減少60個百分點左右。

圖源:Wind

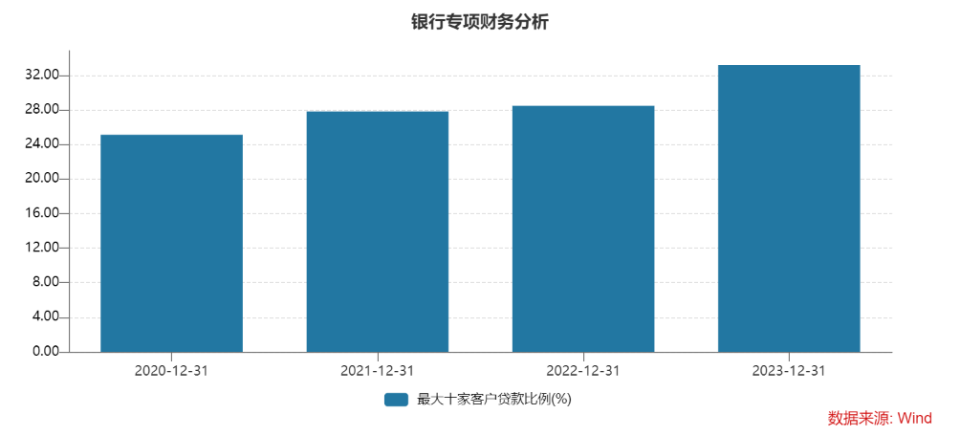

值得注意的是,江陰銀行前十大客户貸款佔比在過去幾年不僅持續提高,而且貸款數額也在持續增長。

2020-2023年,江陰銀行前十大客户貸款餘額分別為33.03億元、39.37億元、44.17億元和56.86億元,佔總貸款的比例分別為4.12%、4.30%、4.28%和4.93%,佔資本淨額比例分別為25.12%、27.82%、28.48%和33.19%,存在明顯的集中趨勢。

圖源:Wind

某銀行人士告訴時代週報記者,銀行的前十大客户貸款比例連續上升,則可能暗含着銀行貸款過度依賴少數大客户的風險。“如果,某些客户出現信用風險,銀行的整體信用質量就有可能會受到影響,導致不良貸款率上升。”

光大證券表示,現階段經濟復甦節奏仍有不確定性,融資需求回暖待驗證,行業貸款定價下行趨勢延續,NIM仍有一定收窄壓力結合公司2023年年報情況,調整江陰銀行2024-25年EPS預測為0.86元、0.97元(前值為0.98元、1.14元),新增2026年EPS預測1.07元。

在“宋倪組合”帶領下,江陰銀行未來如何提高利息淨收入、解決貸款客户集中度提升是值得深思的問題。

(歡迎轉載,開白請添加微信,ID:rafe0101)

-廣東時代傳媒集團出品-