直營閉店400家、3年累虧16億,“小酒館第一股”海倫司失寵_風聞

不二研究-54分钟前

被年輕人喝出來的“酒館第一股”海倫司,仍經歷瘋狂開店之後的陣痛。

3月28日,海倫司國際控股有限公司(下稱“海倫司”,09869.HK)發佈了2023年的業績報告,其業績增長背後仍有隱憂。

「不二研究」據海倫司年報發現:2023年,海倫司收入同比下降22.09%、門店數量減少288家。目前,海倫司主要面臨營收下滑、門店規模減少等問題。在「不二研究」看來,這主要是由於海倫司門店數量下滑以及成本降低所致;與此同時,海倫司由平台型公司轉向輕資產模式,主動調整直營門店網絡,大力發展合夥人門店網絡,也是其營收下滑的原因之一。

海倫司是一家酒吧連鎖品牌,主要致力於打造針對年輕人的線下社交平台。

截至4月8日港股收盤,海倫司報收3.38港元/股,對應市值43.41億港元(約摺合人民幣40.10億元);對比2023年3月的市值高點205.49億港元,其市值已蒸發162.08億港元(約摺合人民幣149.71億元)。

「不二研究」據其最新年報發現:2023年,海倫司營收12.09億元,同比下滑22.49%;同期,淨利潤1.81億元,同比扭虧為盈。

2023年4月的一篇舊文(《一年虧損16億, 海倫司失去年輕人"歡心"?》)中,我們聚焦於海倫司關店上百家,但仍未擺脱“關店難止損”的困境。

時至今日,海倫司不僅面臨營收下滑、門店數量減少下滑等問題未解,且直面盈利能力待解的挑戰。

當海倫司重啓加盟模式後,小酒館還是一門好生意嗎?由此,「不二研究」更新了12月舊文的部分數據和圖表,以下Enjoy:

3月28日,海倫司國際控股有限公司(下稱“海倫司”,09869.HK)發佈了2023年的業績報告。

「不二研究」據其最新財報發現:2023年,海倫司的營收為12.09億元,同比減少22.49%,淨利潤為1.81億元,同比扭虧為盈。

在「不二研究」看來,儘管海倫司被定位為“年輕人的線下社交平台”,當海倫司重啓加盟模式後,小酒館還是一門好生意嗎?

三年累虧16億

讓Z世代如此沉醉的海倫司小酒館,幕後老闆徐炳忠是一位70後創業者。

徐炳忠當過特種兵,做過保安,住過地下室,甚至還睡過草地。一次在朋友的推薦下,他去老撾開酒館,並在當地賺下自己的第一桶金。

回國後,徐炳忠試圖複製酒館致富路徑,最初想法很簡單:做外國遊客和留學生的生意。但他很快發現:國內年輕人同樣需要一個聚會、活動的空間。

於是,2009年,海倫司首店於“宇宙中心”北京五道口誕生,而後一炮走紅。

此後,海倫司在上海等多個城市佈局,早期以“直營+加盟”的模式迅速擴大市場;2018年之後,海倫司將加盟酒館逐步轉化為直營酒館。在2021年9月上市前,其全國門店已全部採用直營模式。

然而,2022年,部分直營門店又轉為加盟模式,開始特許經營模式。2023年,海倫司再次推出“嗨啤合夥人計劃”,僅半年時間成功開設132家“嗨啤合夥人”酒館。

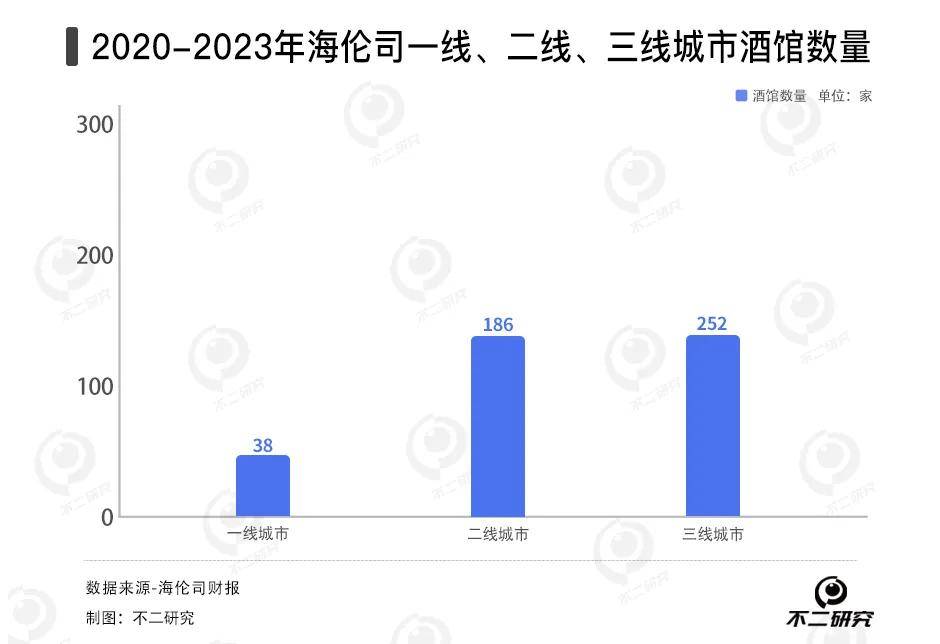

2020-2023年,海倫司的酒館總數分別為351家、782家,767家、479家。截至2023年12月31日,海倫司擁有一線城市酒館、二線城市酒館、三線及以下城市酒館數量分別為38家、186家、252家。

然而小酒館之路似乎也不是一帆風順的。

根據財報,海倫司在2020-2023年的營收分別為8.18億元、18.36億元、15.59億元和12.09億元。

海倫司連續兩年營收下滑,而淨利潤則在去年扭虧為盈。2020-2023年,海倫司的淨利潤分別為-0.70億元、-2.30億元、-16.01億元和1.81億元,三年內累計虧損超16億元。

對於營收下滑,根據海倫司解釋稱,主要歸因於其由平台型公司轉向輕資產模式,主動調整直營門店網絡,大力發展合夥人門店網絡。

據統計2023年,海倫司總門店減少288家,截至2023年12月31日,其酒館數量為479家,較上年同期減少15家。

在「不二研究」看來,在關閉大量的直營門店後,海倫司的原材料成本和多個成本支出均出現下滑;海倫司的人工成本和使用權資產折舊大幅下降。

當前,零食巨頭皆已完成線上佈局,其在搶佔高線城市的同時,借力電商物流網絡深入低線城市;而衞龍9成收入來自線下,已然錯失發力線上的最佳時間,留給它的時間已經不多了。

如何煉成十元小酒館?

號稱“十元小酒館”的海倫司,曾在招股書披露核心顧客為18-28歲的年輕羣體,計劃未來會將主要客羣的年齡分佈擴展為18-38歲。

「不二研究」發現,海倫司選擇走高性價比路線,以薄利多銷帶動利潤。

目前,海倫司的產品矩陣為自有品牌產品+第三方品牌產品,其中,自有品牌產品酒飲佔比近7成。財報顯示:2020-2023年,海倫司自有品牌產品銷售收入,在酒飲總收入佔比分別為73.5%、78.0%、76.5%、71.1%。

在產品組合上,海倫司所有小啤酒都不超過10元,還可以自帶小吃,沒有開台費、最低消費等,精準抓住了年輕人“低消費”的痛點。

在酒館選址方面,財報顯示,截至2023年12月31日,海倫司一線城市酒館、二線城市酒館、三線及以下城市酒館數量分別為38家、186家、252家,而2023年日均銷售額分別為0.94萬元、0.77萬元、0.69萬元。

在「不二研究」看來,直營門店模式在前期需要投入更多的資金,且相較於其他模式,直營門店模式相對更重。然而,佈局二線城市及下沉市場有助於降低租金和人力成本。

硬幣的另一面,低價模式的弊端也十分明顯。

財報數據顯示,2023年,海倫司直營酒館收入為11.03億元,佔比91.3%。

2020-2023年,海倫司單個直營酒館日均銷售額為人民幣1.09萬元、0.92萬元、0.70萬元和0.73萬元,雖然日均銷售額同比上漲,但仍未能恢復到2021年及以前的水平。

在「不二研究」看來,酒館本來屬於翻枱率不高的行業,店面承載率基本上決定了客流量;且海倫司的顧客多為大學生,消費能力有限。

這意味着海倫司未來盈利主要依靠門店數量的增長,但規模效應並不能有效避開單店增長的天花板。

此外,海倫司曾在招股書中承認:任何成本上升,特別是原材料成本的上升,都可能導致其盈利能力和經營業績的下降;如果不能將成本增加轉嫁客户,其盈利能力可能會受到重大不利影響。

根據財報披露:2020-2023年,海倫司原材料及消耗品分別為2.71億元、5.77億元、5.62億元和3.60億元,同期營收佔比分別為33.2%、31.4%、36.0%和29.8%。

在「不二研究」看來,海倫司以低價打開市場,“十元小酒館”的標籤早已深入人心,且核心客户屬於價格敏感型羣體,一旦漲價則極易流失。

某種程度而言,海倫司的彈性漲價空間有限,一旦遭遇原材料上漲等,將面臨兩難選擇。從長期來看,海倫司未來盈利難以避免天花板效應。

“卷”向加盟模式

海倫司官網顯示線下直營門店已有236家,與其招股書中的規劃還相差較遠。根據招股書,海倫司原計劃在2023年門店總數擴張至2200家。

據海倫司招股書顯示,其顧客通常將其作為社交聚會和開派對的場所,因此在選址策略上,海倫司在年輕客户集中的優質商業地區內同時運營多家酒館,充分刺激和滿足客户需求。

在合作模式上,海倫司逐漸從重視直營轉向重視加盟。截至2023年底,海倫司總共開出92家特許加盟店和132家合夥人門店,海倫司表示,預計2024年將開出400家門店。

2023年6月,海倫司發佈“嗨啤合夥人計劃”,以“合作託管”的形式開放加盟。此前,2022年7月,海倫司推出新業態海倫司·越大排檔,首店開在低線城市湖北利川。

截至3月31日,“嗨啤合夥人”酒館已累計門店數量383家,完成開業188家,覆蓋136個城市。

上海某高校00後大學生Meath,曾在上海、武漢兩地的海倫司小酒館與同齡朋友聚會,其對海倫司最大的印象是吵鬧擁擠,儘管排隊時有免費百威暢飲,但無法忽視湧動的人潮和嘈雜的DJ帶來的煩躁。

Meath向「不二研究」表示,海倫司可選擇的酒水品類不多,自調酒的味道有點像果汁兑糖漿,更適合平時不怎麼喝酒的人;小吃種類也很少,以薯片、玉米片等量產小食為主;武漢的海倫司供應現做熱乾麪,但味道不敢恭維。

在「不二研究」看來,由於海倫司單店承載量有限,高峯時期難免排隊,部分客户流失不可避免;同時,主打低價模式必然有成本限制,提供有限的低價酒品、小吃品類,僅能滿足最基礎的飲酒需求。

據企查查數據顯示,截至2024年4月,中國“酒吧、酒館”相關企業已達24.4萬餘家。

小酒館模式火了,傳統酒吧是否也會瞄準Z世代開設年輕化的酒館分支子品牌尚未可知,但小酒館賽道的跨界競爭者已經到來。

2020年4月,星巴克酒吧落户上海外灘;奈雪的茶几乎在同一時間開設“奈雪酒屋”。

2021年1月,湊湊在北京推出“火鍋+小酒館”模式的新式火鍋店……越來越多餐飲品牌涉足酒館業態,探索“餐+酒”模式,瞄準年輕人的第三空間。

此外,海倫司更直接的競爭對手也不斷湧現。

主打“體育+微醺”的PARTY KING此前宣佈獲得數千萬元A輪融資。除去提供酒水和美食,PARTY KING還覆蓋十餘種體育和遊戲項目,其中的賽事直播和駐唱表演,似乎比小酒館增加了更多娛樂性。

在選址上,PARTY KING也開設在市中心或大學城旁,與海倫司短兵相接;其採用一票入場不限時的收費模式,平均消費在百元上下,與海倫司相差無幾。

在「不二研究」看來,海倫司“低價走量”的模式,沒有過高的競爭壁壘,容易被模仿和取代。

小酒館還是一門好生意?

據説,小酒館的夜風都是甜的,連星巴克、火鍋店、奶茶店都搶着入局。

不知從何時起,海倫司曾被坊間冠以“夜間星巴克”,甚至有投資人稱,瑞幸沒做成的事,海倫司做到了。

在「不二研究」看來,海倫司與星巴克其實並不在同一競爭量級。

據弗若斯特沙利文報告顯示,中國現存“酒吧、酒館”相關企業已達24.4萬餘家,且自2000年以來,酒吧、酒館新增企業數量在2023年達到了歷史新高,1-12月新增相關注冊企業就高達7.1萬餘家。

就整個行業而言,咖啡品牌集中度明顯高於小酒館行業。更為關鍵的是,海倫司小酒館的同店增長空間受限,若以門店擴張拉動規模增長,則潛藏風險。

目前,海倫司主要面臨營收下滑、門店規模減少等問題。在「不二研究」看來,這主要是由於海倫司門店數量下滑以及成本降低所致;與此同時,海倫司由平台型公司轉向輕資產模式,主動調整直營門店網絡,大力發展合夥人門店網絡,也是其營收下滑的原因之一。

當海倫司重啓加盟模式後,小酒館還是一門好生意嗎?

本文部分參考資料:

1. 《海倫司“小酒館第一股”背後,一場短暫的繁華》,伯虎財經

2.《一年關閉近400家直營店 海倫司“斷臂”求生 靠加盟能否穩住營收?》,財聯社

3.《年輕人的夜生活,從拋棄“海倫司們”開始?》,潮汐商業評論

作者 | 藝馨 辰也

排版 | Cathy

監製 | Yoda

出品 | 不二研究