我是“職業揹債人”:賣血不如賣徵信,幹一票就上岸_風聞

显微故事-显微故事官方账号-大时代下,每一个小人物都不普通。2分钟前

不到半年久能拿到百萬元的報酬,還免費“送”你一個公司、一套房子或者一輛車,不過代價是犧牲你的個人徵信。

這樣的“職業”,你會心動嗎?

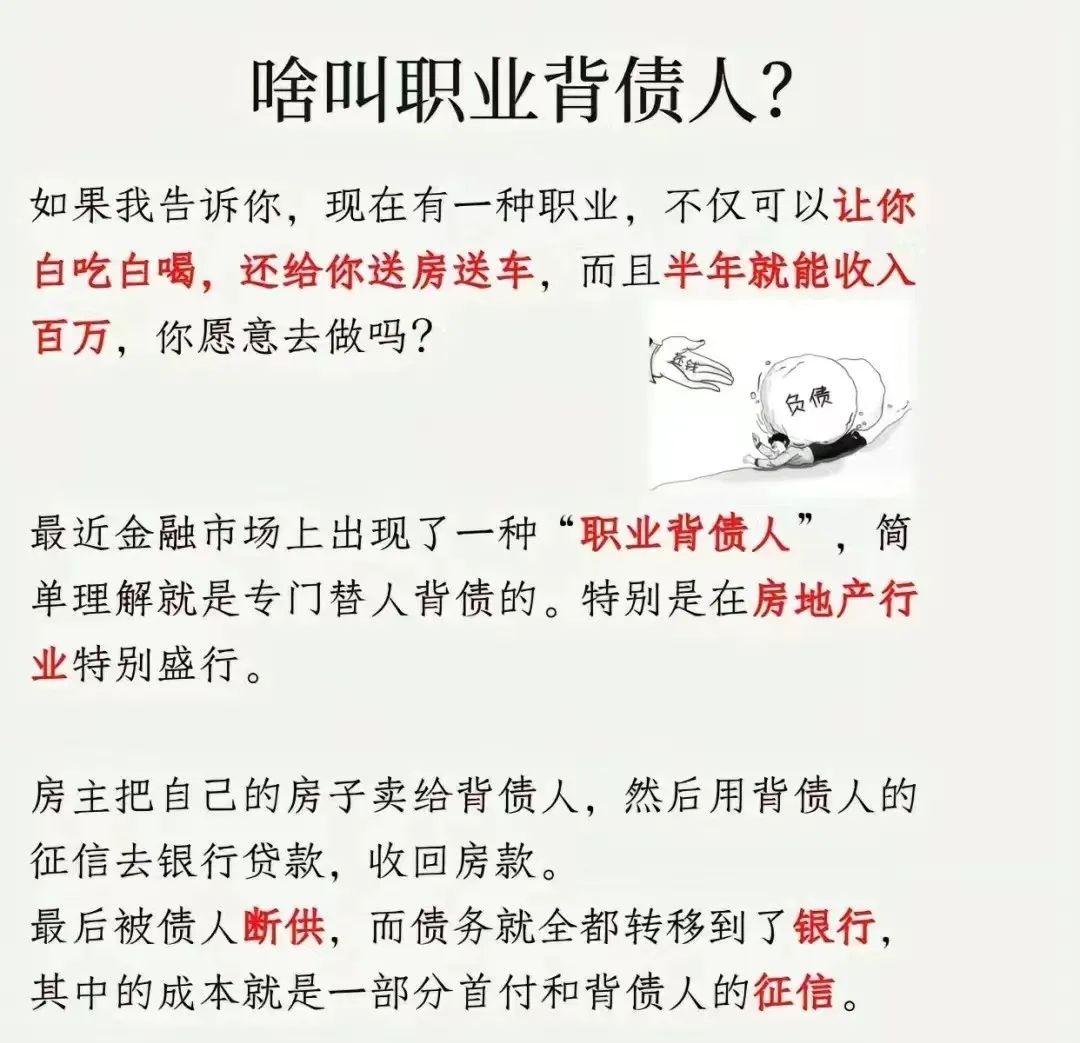

職業揹債人,就是這樣一種工作。它生存在信貸行業的陰影之下,是貨真價實地灰色產業。

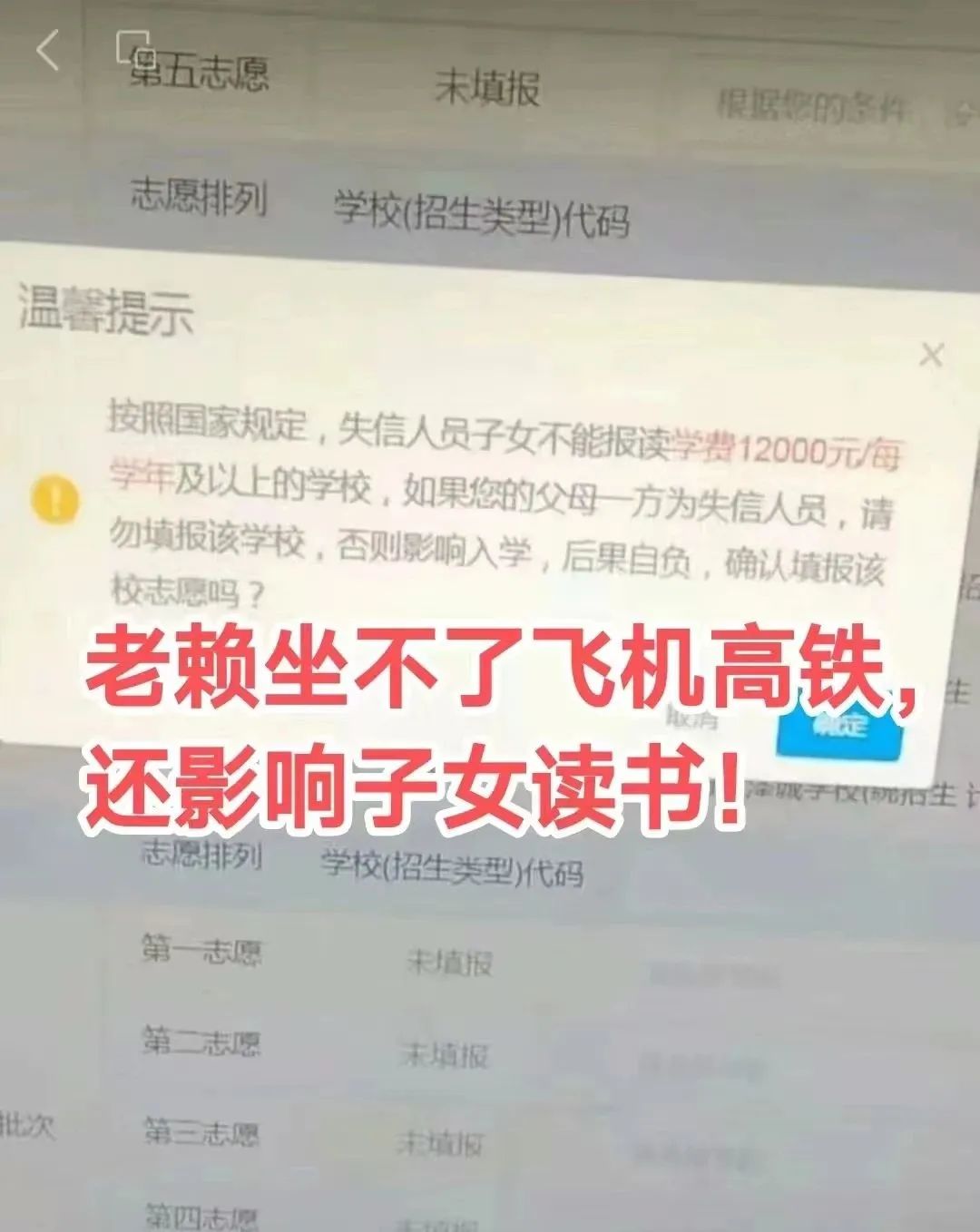

根據中國執行信息公開網數據顯示,截至2024年3月29日,失信被執行者達831萬人。在這831萬人裏,其中就有不少是“職業揹債人”。

這種職業操作流程相當簡單——中介大多和銀行內部“有關係”,一邊主張幫銀行完成貸款指標,一邊主動聯繫符合貸款年齡、徵信條件良好且願意配合的年輕人。

通過“包裝”提前安排身份,讓這羣人符合“貸款”要求,然後以購房、購車或公司經營等由頭申請不同的貸款。

對不在乎個人信用的“揹債人”來説,這筆錢無異於意外之財。貸款到手後,揹債人、中介、“銀行內部人士”三方分賬,各奔東西。

最終這個資金窟窿只能由銀行儲户和貸款機構自行承擔,成為一筆爛賬。當爛賬積累到一定數額時,就是引爆金融系統的導火線。

本期顯微故事,就將走進“職業揹債人”,揭開號稱“一夜暴富”的職業背後的故事。

以下是關於他們的真實故事:

文 | 張佳

編輯 | 蔡玉

思考了兩個多月,孫石還是決定“破罐子破摔”了。

按照孫石的計劃,他將犧牲掉個人的“信用”,替一家公司背上500萬的債務換取250萬元的報酬。

如果能在5-15年的安全期內履約還貸,不會對自己未來產生影響,如果5-15年後續償還不了債務,除了成為“老賴”,孫石或許還將面臨牢獄之災。

孫石也清楚,説得好聽點這叫”職業揹債人”,但其實就是赤裸裸地違法騙貸。

根據《中華人民共和國刑法》的相關規定,“騙取貸款罪"導致銀行等金融機構遭受巨大損失的,需承擔刑事責任。

“但我無路可走了,我真的很需要快速拿到一筆現金,才有機會鹹魚翻身”,孫石無奈説道。

32歲的孫石是一名餐飲行業的創業者,創業高光時期在成都開了3家門店。

疫情那三年,孫石的生意遇到困難,資金缺口達到130萬元。為了能保障公司運營,孫石四處籌措資金,卻收效甚微。

“去銀行貸款門檻很高,對方看我們目前的經營狀況也懷疑我的償還能力,很難辦理”,最終孫石只能在各個網貸平台湊錢,共籌70萬元。

網貸的錢只維繫了一段時間,孫石很快捉襟見肘,同時他也在徵信上也留下了“逾期”記錄,成為了**“花户”**。

**“光靠打工是還不上這筆錢的,只能繼續創業”,**但徵信花了以後,借款更加艱難,“正規借款機構連資料都遞不進去”,望着略有起色的生意,孫石只能選擇做“職業揹債人”。

在社交媒體上,“職業揹債人”被包裝成了“半年收入百萬”的新職業——甚至有些機構還承諾“只要3-6個月時間,就可以拿到數百萬的報酬”。

通過對中介機構的操作,孫石順利提交了資質,成為了一家公司法人,並在營業執照下來後,成功辦理了500萬元債務,也如約獲得了250萬元的“佣金”。

下款快、佣金高,讓“職業背貸人”這份工作也成了一些人鋌而走險的選擇。

**除了像孫石一樣不甘心失敗的創業者,還有些人是因為家中有人突發疾病、急需用錢才不得不出賣徵信做揹債人。**但也有一些例外,比如專門從事房貸、車貸的職業揹債人。

據瞭解,目前揹債人所申請的貸款主要分為“企業貸”、“房貸”、“車貸”三大類。

其中“企業貸”給予的報酬最高,但風險也最大,需要揹債人成為指定公司的法人,一旦發生“斷貸”行為,法人需要承擔一定責任,並且凍結其名下所有資產。

“車貸”和“房貸”則不同。二者斷貸後最多被列入徵信黑名單,限制高消費,並不會被強制執行貸款人名下財產。

因此許多中介從中嗅到商機——通過招募“三和大神”、低保户的人羣,利用偽造流水賬户的方式,讓他們成為房貸、車貸領域的“職業揹債人”,在貸款通過審批到賬後,安排對方斷供,以“騙貸”的形式牟利。

斷貸後,借貸人的徵信上將有體現,借貸人無法再繼續“借貸”,所以在入行之時,許多職業借貸人都抱着“幹一票就上岸”的心態。

換句話説,職業揹債人是貨真價實地“幹一票就跑”的工作。

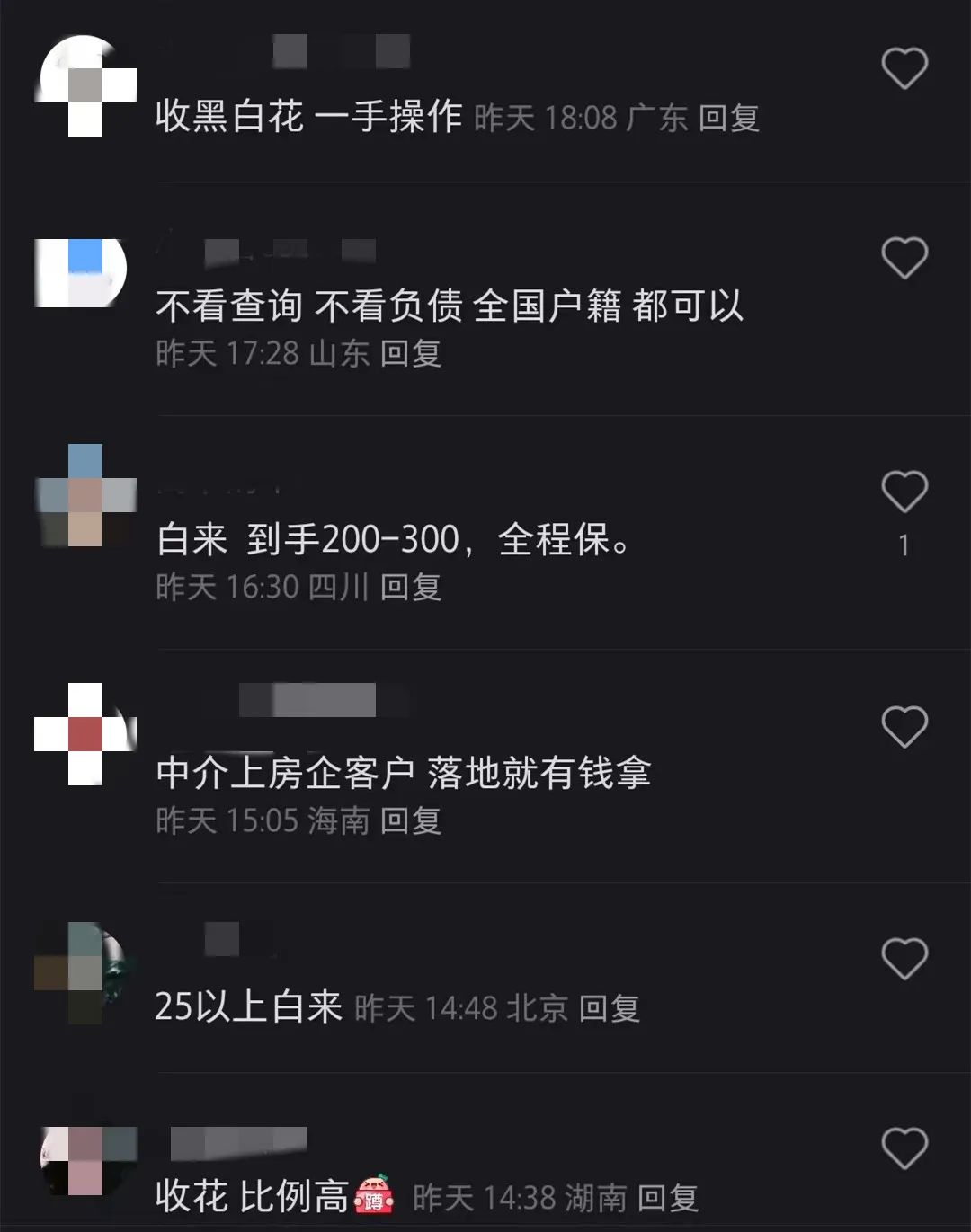

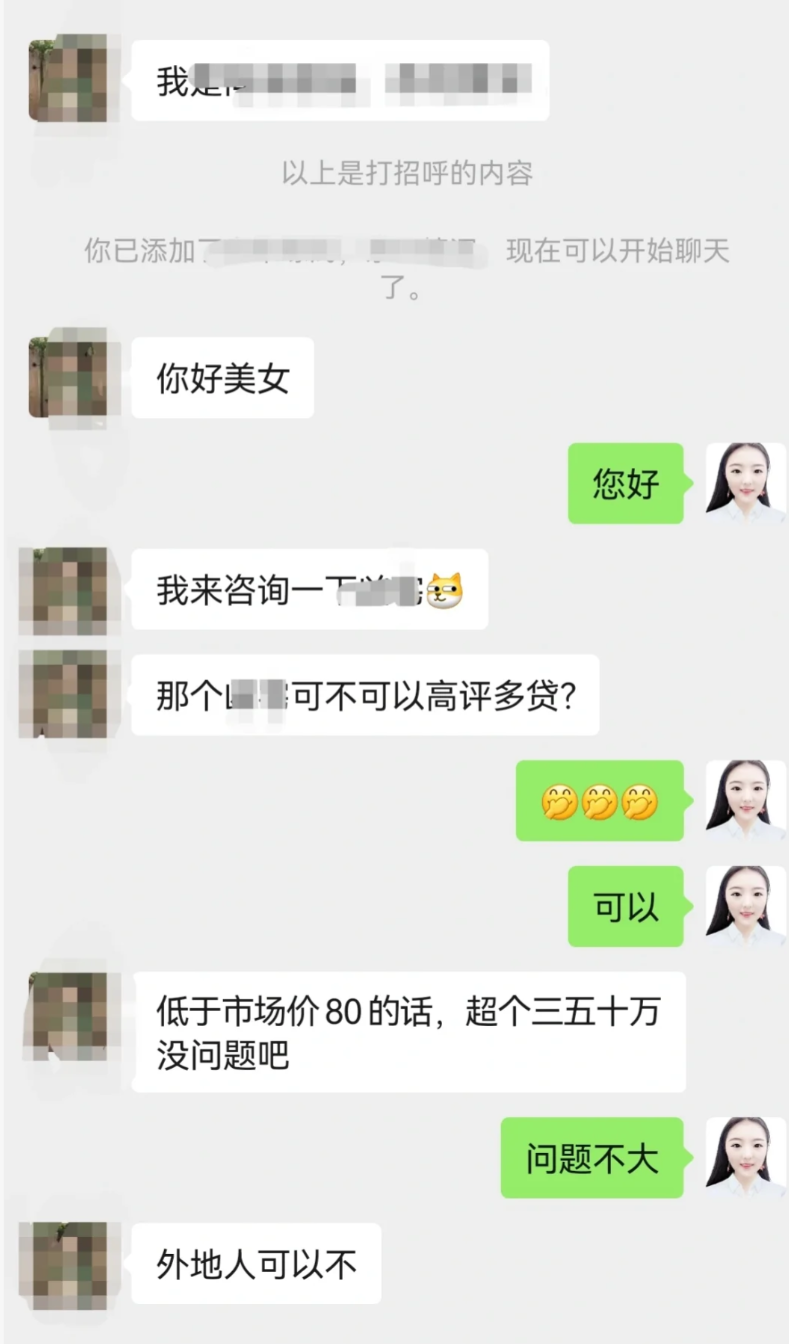

在小紅書、抖音、微博等各路社交媒體上,你總能刷到一些關於“快速致富”的文章,評論區內都充斥着**“收花户”、“白户可做”、“三個月下款”、“一手大量村民”、“到手300”**等黑話。

其實,這些就是揹債生意的從業者留下的暗號。

其中,“花户”指的是孫石這樣徵信上有逾期記錄的人,“白户”則是從未有過貸款記錄的優質賬户。

“一手大量村民”代指自己手上擁有大量願意從事職業揹債人的資源,這些人大部分都是一個村的,而“到手300”則是到手金額約在300萬元左右。

圖 | 揹債人中介和他們的行業“黑話”

看上去,似乎“職業揹債人”似乎沒有門檻,誰都能做。“但這件事,你沒點關係那能做呢?”從事相關中介的朱哲介紹,他在這行已幹了3年,見過太多門道。

首先有“關係”代表着“銀行裏面有人”,“有人”才有生意可做。

朱哲解釋,因網上的過度渲染,以至許多人認為職業揹債這個行業簡單,“隨隨便便就能賺大錢”,但實際上隨着湧入的從業者和中介越來越多,以及監管越來越嚴格,“這行比大家想的複雜”。

尤其許多“職業揹債村”(以村為單位,騙取貸款)出現後,許多平台都增加了風控強度、下調了貸款額度,使得這門業務門檻提高。

加上行業隱秘、各個環節關係複雜,並不是每一次操作都有效,根據朱哲估算,“目前行業成功率不到三成。”

這也意味着,需要大量訂單才能維持“職業揹債”行業鏈條上的高收入。

圖 | 為了提升單量,許多中介會包裝話術,在網上引流

“但這個行業地處黑色地帶,不受保護,所以有揹債需求的訂單並只會通過身邊朋友來聯繫渠道發佈,沒有行業人脈,得不到最新消息,壓根做不了這個生意的”,朱哲總結説:“這行不缺揹債人,缺的是單子和消息。”

其次“關係”也決定着揹債這門生意能否成體系地做大。

以房貸方向的職業揹債人為例,中介需要根據當地政策為職業揹債人做一份完美的背景——包括社保繳費證明、收入流水、財產證明等資料。

此外,中介還要提前準備好對應的首付金額,然後再同負責和對應的房產中介和貸款中介評估運作,通過做高估價的方式從銀行進行貸款。

圖 | 如今還有很多人偽裝銀行工作人員,以“低息貸款”吸引人提供個人信息

為了延緩騙局被識破,揹債人在背上房貸後不會立馬斷供,而是着手申請裝修貸等一系列貸款,確定再無貸款可申後,以失業、個人或公司經營困難無法償還為由,斷貸“下車”。

“要繞開這中間每一個節點,都不是容易的事情”,朱哲説。

他經手的職業揹債項目,因中間牽涉的流程太多,已從以前和揹債人根據貸款數額五五分賬,變成了三七分賬乃至二八分賬——其中揹債人只能拿到小部分,大頭則由房產中介、貸款中介、黃牛等人瓜分。

而孫石參與的“企業貸”,更是銀行“內鬼”集中的大本營。

孫石回憶,自己決定做職業揹債人後,對接的中介約他見面詳談。要走他身份證並進行核驗後,沒幾天就安排他和一位“據説是銀行的工作人員”見了一面,對方問了孫石一些的具體情況,確保他知道可能出現的後果後,“事情就異常輕鬆了”。

對方不僅為他包吃包住,還有專人陪伴他辦理營業執照、開户、簽字,到銀行辦理貸款的環節,更是一路綠燈,“可以説,除了帶身份證去找他們,其餘一切都不需要我操心”。

短短3個月的時間,500萬貸款就辦理完成並下了款,孫石如約拿到了250萬元佣金,“你説沒有關係,這500萬能順利貸下來嗎?”

因為行業的極度不透明,以及原本就屬於黑色地帶,難以對簿公堂,“黑吃黑”在職業揹債人領域並不少見。

**“做職業揹債人,都是知道風險的,所以名下不會放大額財產”,**如孫石在決定揹債前夕,就將自己名下的房、車、存款全部轉移到了父母妻兒名下,同時與妻子辦理了離婚,“以免到時還不了貸款牽扯到家人。”

就連250萬酬金,孫石也通過各種辦法轉移給了父母,然後通過代持模式,陸續投入了創業之中。

“但前提是,這個接收你財產的人,要可靠”,孫石就曾見過不少揹債人,將揹債的佣金打給信任之人,落得人財兩空的下場。

**“人財兩空在揹債界並不少見,現在還衍生出了針對職業揹債這一模式的詐騙”,**從業以來,朱哲見過許多針對“職業揹債”的騙局。

比如網上有許多發文稱招募“職業揹債人”來背車貸,結果只是汽車中介通過該噱頭來完成業績,前來“應聘”的候選人就此背上正規的“車貸”不説,也拿不到佣金。

“但這些還算幸運,起碼車還在自己手上,慢慢還貸還有出路”,朱哲説。

朱哲還見過,一些中介號稱要做職業揹債人,需要提前繳納中介費、包賺費和查詢費的,結果是詐騙公司的;

也見過許多公司稱“要提前審核材料”,結果是為騙“白户”個人資料,拿去做網貸的;

**還有不少人莫名其妙地成為了“花户”,**或者徵信上留下太多查詢痕跡而影響了後續生活的。

以及還有專門的機構,通過職業揹債人,成立公司申請貸款後,還招募了大批員工,利用員工急於入職的心理,讓員工同樣背上貸款被迫成為“揹債人”的。

**“就算能繞開這些騙局,順利成為揹債人,也不意味着能拿到高收入”,**朱哲稱,如今行業裏轉包並不少見,不少揹債人經層層剝削後,付出背上數百萬元貸款和之信用為代價,只拿到萬元的報酬。

另一方的貸款公司,也成了“弱勢羣體”。

**“揹債人這個職業火了之後,出現了許多組團揹債人”,**朱哲説,不少先入行的揹債人在獲得報酬、斷貸後,成為了“老賴”及“隱形人”,無法再通過正常的來源獲得光明正大的收入,於是轉行做了“掮客”。

他們回到老家,通過各種渠道收集當地低保户、三和大神、重病患者的信息來進行“職業揹債”,並從中獲得高收益。

不少揹債人,會在所在的村子裏收集資源,然後形成“一手村資源”打包尋求合作,這樣的村莊熟人關係錯綜複雜,追債困難。

於是一筆筆爛賬就此誕生,成為銀行和各大金融機構中的不穩定因素。

“或許會覺得這些爛賬和自己沒有關係”,朱哲頓了頓,“欠銀行的錢,爛賬是納税人承擔的;小額貸的爛賬,是理財用户承擔的”。

在黑吃黑的惡性循環中,受傷的最終是大眾。

看似來錢快,但這種非法獲得的收入,不僅是一錘子買賣,還讓人背上了一輩子信用不良的惡果。

“職業揹債人”絕非是一條通向康莊大道的捷徑,反而加速使人走向絕望,孫石很快嚐到了這筆快錢的惡果。

通過揹債換來的250萬元很快被孫石拿來填補創業的窟窿,如今只剩60萬元了。

揹債以後,孫石沒有一天睡過好覺。眼下他找不到其他賺錢的方式,擔心創業失敗,自己依然還不上這筆貸款,留下案底還影響孩子的前途。

“可以説,走上這條路,就是壓上了未來”,孫石説。至今,他也不敢告訴家人,自己成了職業揹債人。

“這個行業水深,也絕非人生的機遇”,朱哲説。

面對紛至沓來的諮詢,朱哲總是要勸阻幾句,雖然通過做中介賺了不少錢,但朱哲還是打心底裏認為,“如果生活有一絲選擇,堅決不要做這行。”

這3年裏,他除了見到一個“有點門路”的揹債人,在背下鉅額債務後,回到老家通過“死亡”銷户,又重新辦理身份方式“洗白”外,“似乎其餘的揹債人,都過得不是太好。”

這些背上債務的人,會成為“透明人”,無法在陽光下生活,大部分只能坐吃山空,最後逃不過鰥寡孤獨的下半生。

“錢不能解決他們遇到的問題”,朱哲説不少人,在經過“暴富”的喜悦後,還是會渴望成為“正常人”。

想洗白並不容易。

**當揹債人想要找到曾經帶路的人退出時,才發現合作伙伴早已逃之夭夭。**還債則更不可能——才發現經由中介抽成之後,遺留的債務是另一座幾乎無法逾越的大山,光靠打工無法還清。

**“成為老賴了,還輕易賺過鉅款,肯定不會甘心賺辛苦錢的”,**朱哲嘲笑道,“如果能踏踏實實幹活,又怎麼會走上揹債呢?”

所以大部分揹債人,只能選擇成為“揹債中介”中的一員,通過轉介紹自己身邊人成為揹債人來獲利——朱哲就是這樣走上中介道路的,“這就像是擊鼓傳花遊戲,要趕在音樂結束前,把手中的花傳給另一個人”。

不同的是,這不是遊戲也沒有音樂,誰也不知道命運的鼓點最終會停在哪裏。