鋰電池出口3月環比暴增近50%!電池ETF(561910)回踩30日均線_風聞

界面有连云-有连云官方账号-1小时前

2024年4月12日,電池板塊再陷調整。截至10時11分,電池ETF(561910)跌1.92%,成分股格林美、南網科技、科華數據逆市紅盤。盤中溢價頻現,資金低位佈局意圖明顯。

圖片來源:雪球

【鋰電池出口迎來強勢上漲 3月出口環比增近50%】

在經歷一段時間出口數據下滑後,鋰電池出口迎來強勢上漲。市場數據顯示,今年3月動力電池出口達 11.9GWh ,環比增長 46% ,同比增長 33.7% 。正是由於3月份鋰電池出口的強勢帶動下,1-3月份鋰電池出口達 28.1GWh ,同比轉正,同比增長 10.5% 。

根據高工產研鋰電研究所(GGII)數據,到了3月份,受到鋰電企業前期去庫存和行業需求回升的影響,鋰電產業鏈環節排產迅速回升,從部分電池廠商3月份披露的排產指引來看,環比2月份數據甚至出現70-80%的增長,產能的充分釋放也給鋰電出口帶來增長。

從目前4月份市場各項數據來看,下游車市銷量和鋰電各環節繼續保持堅挺,預計4月份鋰電排產進一步增加10%,這也意味着行業景氣支撐,也有望帶來鋰電出口產能進一步釋放。不僅僅是鋰電企業整體的排產的回升 ,從整個出海形勢來看,海外市場需求依舊不斷增長。

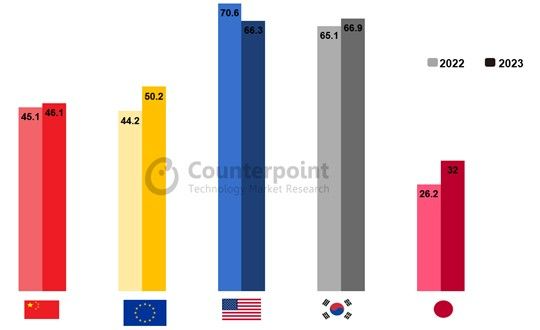

【全球乘用車動力電池看中國,2023 產能佔比超三分之二】

根據市場調查機構 Counterpoint Research 近日發佈的報告,2023 年全球乘用車動力電池裝機量同比增長 44%。報告指出推動這一增長的主要因素有兩個方面,其一是每輛車的平均電池容量增加,以及 2023 年電動汽車銷量的持續增長(同比增長 38%)。

在美國和歐洲,長續航電動汽車正在蓬勃發展,這將長期推動電動汽車的銷售。而在中國市場,入門級電動汽車大幅擴張,因此推動產能和平均電池容量的提高。

細分到供應商,在寧德時代和比亞迪的高歌猛進下,中國電池製造商的增長速度超過大多數其他國家,佔全球電動汽車電池產能的三分之二以上。

2022 年與 2023 年全球各地區乘用電動車電池平均容量(kWh)來源:Counterpoint Research

【低位佈局產業鏈核心-電池ETF(561910)】

電池ETF(561910)跟蹤的中證電池主題指數,涵蓋電池製造、核心材料、鋰電設備、儲能逆變器核心標的。其中超5成權重為新能源車概念。而從產業角度,CS電池指數更聚焦新能源車產業“核心部分”,更具高成長、高彈性特徵。

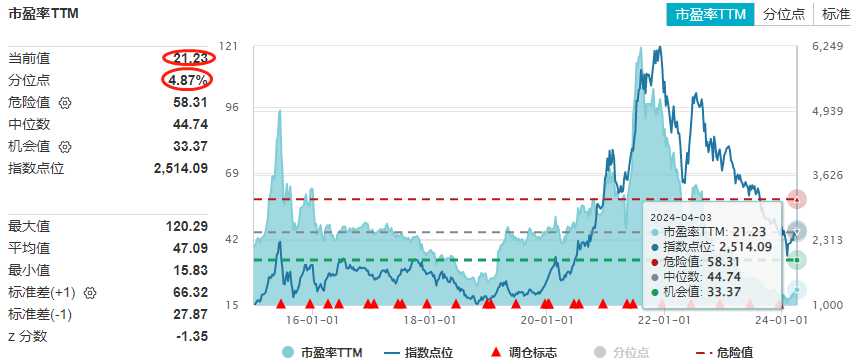

Wind數據統計,截至2024年4月3日,CS電池指數(931719.CSI)最新估值為21.23倍PE,位於十年期5%的分位數,即比近十年的近95%的時間都便宜。

數據來源:Wind,統計區間截至2024.4.3,近10年維度。指數過往業績不代表未來表現。指數運作時間較短,不能反映市場發展的所有階段。

國聯證券表示,24年初鋰電板塊估值已跌至近十年底部,板塊已經歷成長賽道期、洗牌期,正處於出清末期。23年碳酸鋰價格下跌82%,碳酸鋰價格的企穩,鋰電材料有望迎來補庫週期。

風險提示:基金有風險,投資須謹慎。上述觀點、看法和思路根據截至當前情況判斷做出,今後可能發生改變。基金過往業績不代表其未來表現,基金管理人管理的其他基金的業績並不構成本基金業績表現的保證或承諾。投資者應認真閲讀《基金合同》《招募説明書》《產品資料概要》等基金法律文件,全面認識基金產品的風險收益特徵,在瞭解產品情況及聽取銷售機構適當性意見的基礎上,根據自身的風險承受能力、投資期限和投資目標,對基金投資做出獨立決策,選擇合適的基金產品。對於以上引自證券公司等外部機構的觀點或信息,不對該等觀點和信息的真實性、完整性和準確性做任何實質性的保證或承諾,亦不構成投資推薦。中證電池主題指數近五年表現分別為36.08%(2019)、140.43%(2020)、52.43%(2021)、-30.22%(2022)、-33.08%(2023)。中證電池主題指數由中證指數有限公司編制和發佈。指數編制方將採取一切必要措施以確保指數的準確性,但不對此作任何保證,亦不因指數的任何錯誤對任何人負責。指數過往業績不代表其未來表現,亦不構成基金投資收益的保證或任何投資建議。

聲明:以上內容與數據,與界面有連雲頻道立場無關,不構成投資建議。據此操作,風險自擔。