業績回暖、市值腰斬,餐飲公司再也追不上曾經的自己_風聞

读懂财经研究所-注册制时代,价值新坐标。8分钟前

徐新曾經反問一位前來討教餐飲投資經驗的VC同行:“難道你對餐飲賽道還不死心嗎?”

投資人確實很難死心,畢竟萬億的市場規模與個位數的龍頭市佔率放在一起,想象力足夠大。但餐飲公司也用一次次發展軌跡來印證它們的宿命:反規模經濟、生命週期短的商業特徵,往往使餐飲公司短暫輝煌後急速隕落。幾十年來,從快餐的榮華雞到中端的小肥羊,再到高端的靜雅等無數人折戟。

最新一批踏着過去十年消費紅利的頭部公司也來到轉折點。2023年,海底撈、九毛九等多個頭部公司營收同比增長了30%以上,但股價卻下滑了20%-80%不等。

股價與業績背離正是因為消費降級的開始與擴張故事的結束,使餐飲公司再也追不上自己曾經的高預期。本文持有以下觀點:

1、餐飲復甦的邏輯只兑現了一半。去年餐飲公司業績增長主要靠翻枱率提升也就是進店吃飯的人多了。但“價升”的邏輯已經沒了,大品牌們去年客單價同比減少5%至10%。而客單價下行不僅影響利潤,長期有削弱品牌,使品牌喪失溢價和大眾品牌卷價格的可能。

2、餐飲是消費降級最大的受害者。和部分消費品成癮性不同,餐飲口味需求多變,消費者忠誠度更低,更看重價格。企業更需要高端定位減少競爭,如中高端的海底撈實現利潤回升,但中低端的呷哺仍然虧損。而當低價成為常態化以後,頭部企業的護城河也在變窄。

3、餐飲擴張的故事講到頭了。海底撈等頭部公司經已歷了擴張後的收縮,23年公司開店明顯放緩,海倫司同期減少288家門店。門店擴張放緩正是因為行業的反規模經濟特徵造成了擴張後的翻枱率下降、利潤下滑。這也意味着餐公司的門店擴張已來到天花板。

/ 01 / 業績回暖,拉不動餐飲股價

押注餐飲消費復甦是過去一年的投資主線。但現在回過頭看,餐飲業確實恢復了,但餐飲公司的股價沒有跟上來。

單從行業數據看,餐飲表現相當漂亮。餐飲是消費復甦最強勁的領域,2023年國內餐飲收入突破5.2萬億元,創歷史新高,餐飲消費每月都有兩位數增長,全年餐飲消費增幅領先社會消費品大盤13.2個百分點。

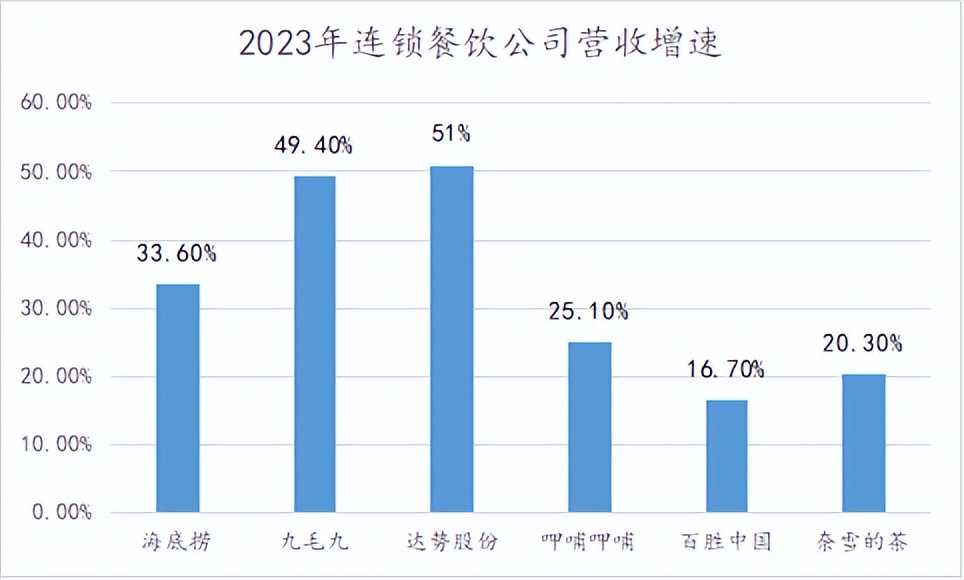

上市餐飲類公司跑得更快,主要餐飲連鎖公司2023年營收同比增長均在15%以上,增長最快的達勢股份、九毛九營收同比增長為51%、49.4%,海底撈營收同比增速也達到33.6%。

從財務指標看,餐飲公司的業績增長主要靠翻枱率帶動,也就是説去飯店吃飯的人多了。2023年海底撈翻枱率從2022年的3次/天提高到3.8次。其中,去年下半年翻枱率漲到了 4.2 次/天,是疫情發生後首次超過4次/天。其它品牌中,太二翻枱率從3.5次/天提高的4.1次每天,慫火鍋從3.6天/次提高到3.8次/天。九毛九從2.4次/天提高到2.9次/天。

從財務指標看,餐飲公司的業績增長主要靠翻枱率帶動,也就是説去飯店吃飯的人多了。2023年海底撈翻枱率從2022年的3次/天提高到3.8次。其中,去年下半年翻枱率漲到了 4.2 次/天,是疫情發生後首次超過4次/天。其它品牌中,太二翻枱率從3.5次/天提高的4.1次每天,慫火鍋從3.6天/次提高到3.8次/天。九毛九從2.4次/天提高到2.9次/天。

翻枱率提高是客流自然復甦和品牌爭相推出各項引流首段的結果,卷的最狠的海底撈甚至將服務推到門外,一路尾隨消費者來到了演唱會的門口,提供大巴、熒光棒、話筒和音箱,並設置了粉絲限定狂歡區進行“演唱會續場”。

翻枱率對餐飲的重要性不言而喻,翻枱率越高直觀的體現就是門店排隊的人越多,構成了餐飲復甦的基礎。如今餐飲復甦也得到了業績層面的兑現,那餐飲公司的股價是不是也會兑現消費復甦的邏輯,迎來一波大漲呢?

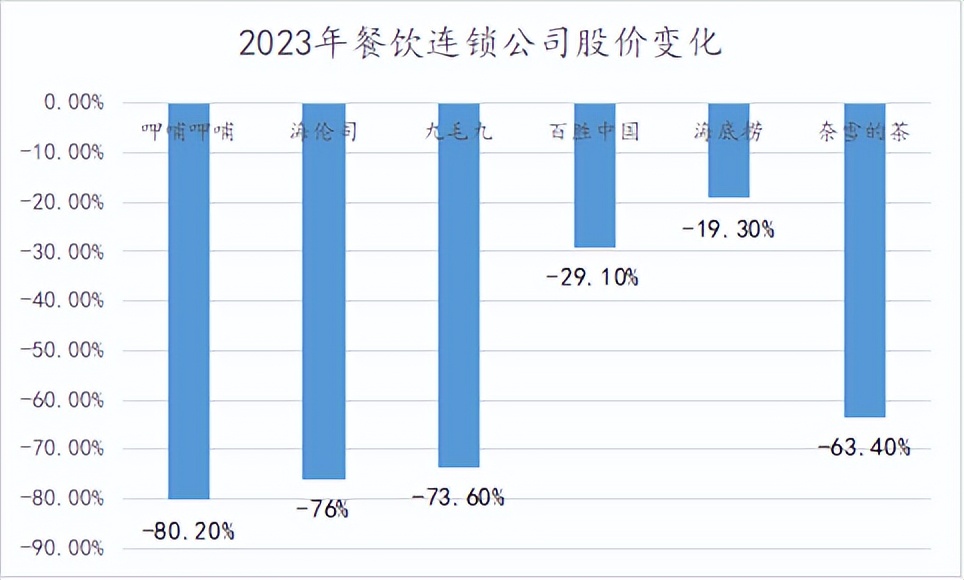

真實情況恰恰相反,在經歷了2022年年末一波防疫政策放開的利好消息出現短暫上漲後,2023年餐飲公司股價遭遇滑鐵盧。2023年至今,餐飲公司股價下滑在19%-80%之間。其中呷哺呷哺股價下滑超過80%。

明明業績復甦了,為什麼餐飲公司的股價還是沒起來?

明明業績復甦了,為什麼餐飲公司的股價還是沒起來?

/ 02 / 消費降級的最大受害者

業績拉不起股價是餐飲公司的增長邏輯變了。以前餐飲公司講究量價齊升,但現在“價升”的邏輯已經沒了。

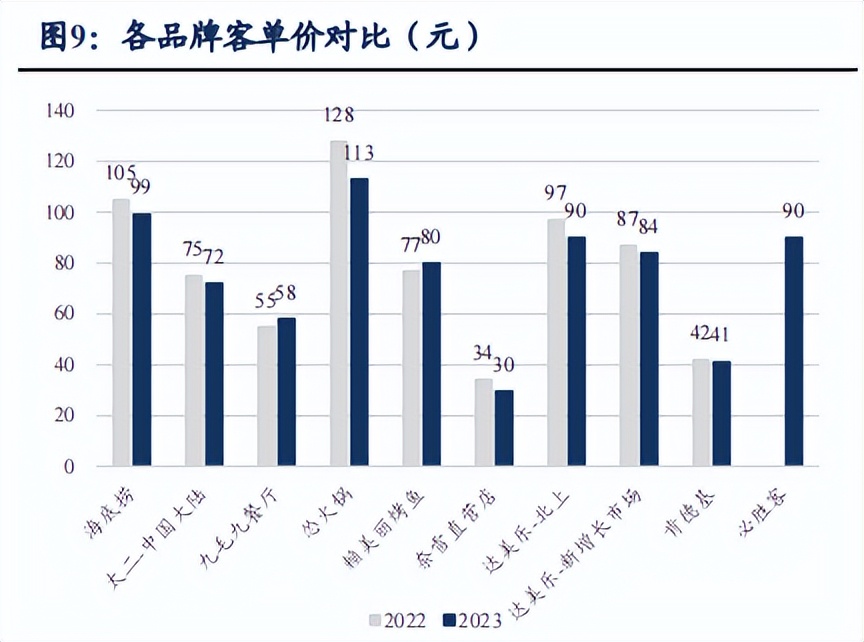

據東吳證券統計,大品牌們去年客單價同比減少5%至10%。其中海底撈客單價從105元下降到99元,慫火鍋客單價從128元下降到113元。客單價是消費意願的風向標,一旦客單價下行不僅影響利潤,也削弱了品牌護城河,會使品牌喪失溢價和大眾品牌卷價格。

看到這可能有投資人會説,雖然客單價下降了,但餐飲品牌的利潤率沒有降。但這其實離不開降本增效大法。餐飲業的原材料、租金、人力成本都下降了。最直觀的體現是海底撈原本發33元工資能創造出100元的收入,現在只需31元就夠了。成本怎麼降下來的?去餐廳看看服務員的數量和年齡就知道了。

看到這可能有投資人會説,雖然客單價下降了,但餐飲品牌的利潤率沒有降。但這其實離不開降本增效大法。餐飲業的原材料、租金、人力成本都下降了。最直觀的體現是海底撈原本發33元工資能創造出100元的收入,現在只需31元就夠了。成本怎麼降下來的?去餐廳看看服務員的數量和年齡就知道了。

但成本控制終究是有限的,如果客單價持續下行,負面影響終將反映到利潤上。比利潤影響更可怕的是客單價下行影響品牌價值。

客單價其實是消費者的心理價位和品牌定價之間博弈的結果。它在一定程度上代表了消費者對餐飲品牌的喜愛程度及其不可取代性。當低價成為常態化以後,就會影響到商家的品牌價值,而品牌某種程度上決定着企業的競爭強度,在餐飲業尤其如此。

和大不多消費品具有成癮性不同,餐飲口味需求多變,消費者轉換成本為零,需求取向也會隨着時間和消費能力發生變遷,因此內卷更激烈,更需要品牌護城河減少競爭。

舉個例子,同樣是火鍋品類,海底撈、慫火鍋的盈利能力都開始回升。但呷哺呷哺仍是淨虧損的狀態。很大程度上就是,海底撈、慫火鍋為代表的中高端火鍋保持着一定的品牌溢價、定價更高、競對更少。而呷哺呷哺的中低端定位使他不可避免的要受到大眾品牌價格戰的影響。畢竟29.9元的5葷5素還包含鍋底、油碟的4人火鍋套餐等低價競爭已經層出不窮。

但問題是,當消費降級持續發生,誰又能保證海底撈們還能一直保持着過去高高在上的品牌定位呢?海底撈們一定也很懷念,那個客單價節節升高、門店大排長龍的2019年。

/ 03 / 終究沒掙脱餐飲難擴張的宿命

消費降級是整個消費行業普遍存在的問題,消費ETF也因此一年跌了20%,但跌幅遠沒有餐飲行業20%-80%的跌幅擴張。這裏面的核心在於,客單價下行後,很多消費企業還能靠擴張增長,但餐飲的擴張故事已經走到頭了。

2020年前後,連鎖餐飲可謂熱門賽道,僅一年多的時間,海底撈、九毛九的股價上漲1倍多,呷哺呷哺的股價漲幅更是超2倍。彼時,資本市場相信連鎖餐飲的擴張故事,畢竟萬億的市場規模與個位數的龍頭市佔率放在一樣,餐飲擴張的想象力足夠大。

因為相信,所以看見,海底撈大手一揮,2020年新開店544家,比前兩年的總和還多,市值也達到4500億港幣的高點。海倫司也自信滿滿的大躍進,一年狂開116家店。

但從財務數據看,門店擴張的結果並不理想,新門店對對老店鋪造成了衝擊。海底撈的擴張中,就出現了翻枱下降帶來單店盈利被稀釋的情況,其翻枱率由大擴張前的5次/天下降到現在的3.8次/天,公司也一度由盈轉虧。

也正是如此,2023年海底撈開店速度明顯放緩,公司全年淨增門店僅3家,至於海倫司則是比2022年減少了288家門店。

連鎖餐飲擴張遇到天花板的核心在於,餐飲是個反規模效應的生意,餐飲的成本大頭是人工和房租,這些成本的增加是剛性的,並不會隨着門店數量增加而降低,反而會因為管理能力會被稀釋,隨之門店難管、食客挑剔、成本飆升、增收不增利等問題接踵而來。越擴張,生命期越短也是餐飲行業逃不開的宿命。

這種宿命也貫穿國內餐飲企業的更迭,回顧歷史,餐飲公司總是短暫輝煌後再急速隕落。從快餐的榮華雞、一茶一坐,到中端的小肥羊、譚魚頭,再到高端的靜雅、湘鄂情、俏江南,莫不是如此。

其一般規律是,大量融資助力連鎖餐飲企業高速擴張,與猛烈擴張同時發生的往往是經營能力下滑,待到經營未達預期,幸運的品牌還有能夠實施收縮戰略的機會,關閉虧損的門店。而更多的是令人唏噓的結局,沒能撐過大浪淘沙隨即轟然倒下。

從榮華雞到海底撈,違背餐飲規模不經濟的商業特徵,一次次規模擴張換來經營慘淡的事實,也在告訴我們,個體的努力或許很難和宿命對抗。