脱髮治療2.0時代,植髮企業如何找到新發展高地?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。1小时前

“在春天這個萬物生長的季節,只有頭髮在掉”。

脱髮已成為現代人日常生活中最大的困擾之一。國家衞健委調查數據顯示,我國脱髮人口數量已超2.5億,其中26-30歲人羣佔比達41.9%,佔據脱髮人羣主流。考慮到快節奏生活的常態化,我國脱髮人數或將進一步增加。

當然,方法總比問題多。當前,治療脱髮的方法就有飲食調理、藥物治療、激光治療、手術治療等,相關企業也藉此找到了發展機遇。

以登陸港交所的“植髮第一股”雍禾醫療為例,根據最新財報,2023年,雍禾醫療收入持續增長,反映出規模擴張的成效。

值得一提的是,隨着市場規模的持續擴大、植髮技術的提升,植髮行業已從以單一植髮治療為主的1.0時代,進階至以綜合治療為主的2.0時代。這一趨勢下,雍禾醫療等企業能否找到更大的發展空間?

探尋更大增長機遇,頭部植髮企業開啓下沉

近年來,植髮企業一直走在擴規模的道路上。

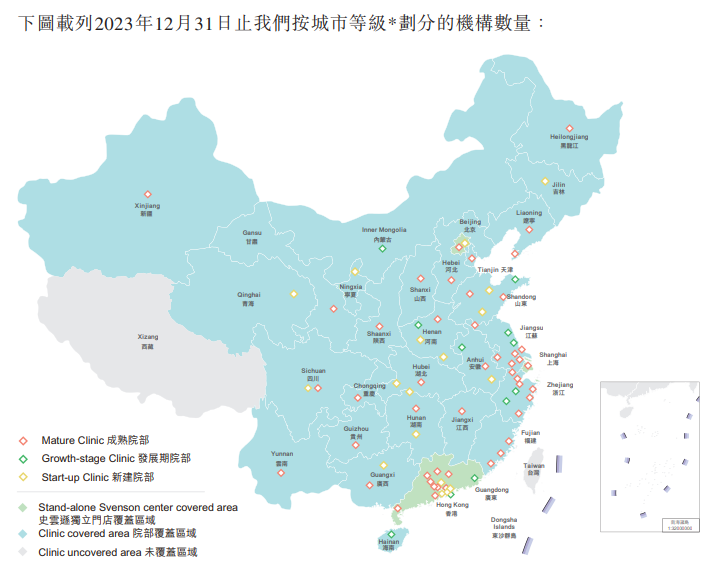

以雍禾醫療為例。據年報顯示,2023年,雍禾醫療新建21家植髮醫療機構;截至去年年底,雍禾醫療在全國72個城市擁有75家植髮醫療機構。

其中,位於二、三線城市的植髮醫療機構51家,環比2022年增長34.2%。另外,雍禾醫療在財報中表示正在加強對“對西北地區如寧夏和青海的覆蓋”,可以看出雍禾醫療的下沉趨勢已經愈發顯著。

但不可忽視下沉市場的發展潛力。具體而言,人口規模佔比超60%、消費品零售總額佔比近50%等數據,均在印證下沉市場已是植髮行業商業版圖中不可缺少的一部分。

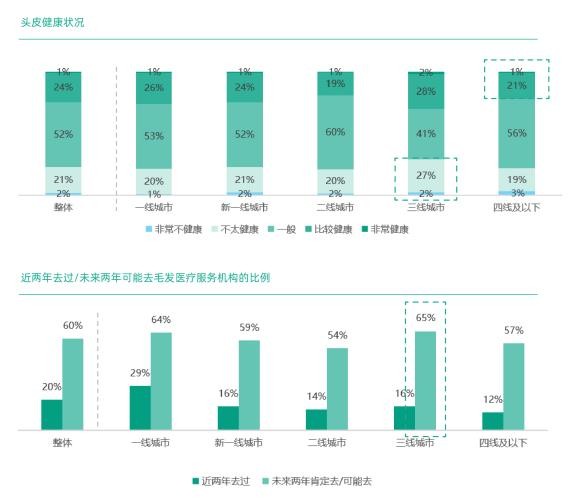

而且,相關市場需求也正在持續釋放,根據中國社會科學院國情調查與大數據研究中心發佈的《2022都市人羣毛髮健康消費白皮書》,三線城市消費者中表示頭皮不健康的比例(29%)明顯高於其他城市;四線及以下城市的消費者認同頭皮健康的比例(22%)也低於整體。

但對於頭部企業而言,競爭也日趨激烈。根據公開數據,截至2023年底,全國註冊從事毛囊移植服務的企業數量已達到近5000家。這種情況下,頭部企業“如何打開更大聲量,吸引更多受眾”的問題始終存在。當然,相關企業也有較為明確的應對策略。

比如,在品牌推廣方面,2023年,雍禾醫療積極打造全生態的營銷矩陣,進一步提高知名度,相關動作就包括:與知名綜藝節目展開戰略合作,實施全方位户外廣告滲透;聯合新華網啓動“毛髮森林公益計劃”創新品牌活動等。

另外,降低價格門檻。此前,植髮手術高昂的價格令不少消費者望而卻步,而且價格不透明、收費體系雜亂等問題也在消磨市場信心。因此,有業內人士就明確指出:“植髮應該從消費者的利益角度出發,迴歸醫療本質。”

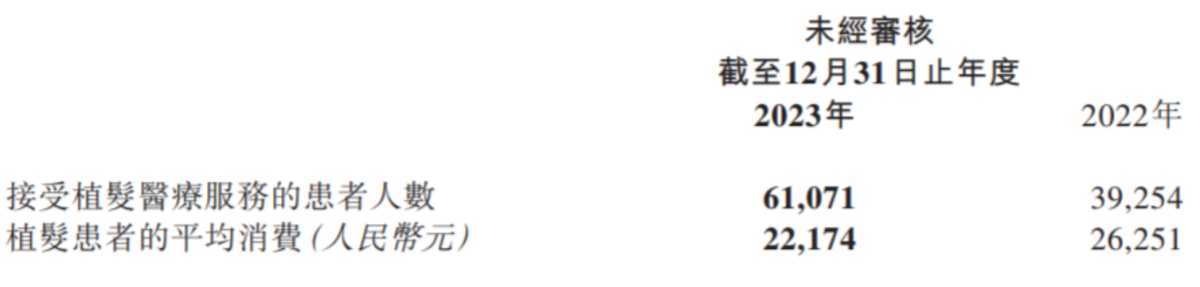

這也給了相關企業發力點。據瞭解,2023年2月份,雍禾醫療將植髮業務價格體系升級,從傳統以毛囊數量計價轉變為以毛囊種植區間和醫生等級為依據的“一口價”模式,收費標準以2500單位毛囊為界限,低於這個數量的植髮手術最低收費為1.46萬元,而高於這個數量的則最低收費1.98萬元。

基於之前平均每個毛囊10元的定價粗略推算,此番降價幅度約為20%-40%,並反饋至財報中。財報顯示,2023年,雍禾醫療植髮患者平均消費為2.22萬元,同比下降15.5%;而接受植髮手術的患者人數為61071人,較上年同期的39254人增加55.6%。

不過,埋頭擴張、加強推廣、降價等舉措一定程度上也會使企業面臨較大成本壓力。財報顯示,2020-2023年,雍禾醫療的營銷費用分別為7.8億元、10.73億元、7.67億元和10.44億元,佔總營收的比重從47.59%增至58.76%,這也對公司盈利產生一定影響。據財報,2022年、2023年,雍禾醫療分別錄得虧損8600萬元、5.47億元。

由此來看,在擴規模的同時,雍禾醫療等頭部企業還需思考如何才能建立更穩固的盈利模式。

脱髮治療2.0時代,植髮企業需化身為“六邊形戰士” ?

對於雍禾醫療等植髮企業而言,未來的發展前景仍然較為明朗,主要在於市場仍在持續擴大,Frost & Sullivan諮詢公司分析表明,我國脱髮市場規模預計在2026年達到412億元,年均複合增長率接近12%。

但這一趨勢下,植髮企業要想實現更大發展,還需積極深挖市場需求、破解行業痛點,才有可能取得更為領先的優勢。

其實,植髮業務的客户黏性並不高,此前,興業證券研報就指出,植髮手術具備“一錘子買賣”的特徵,即一次性消費、復購率低,屬於“低頻”生意。

但若跳脱植髮業務本身,來看向整個毛髮治療行業或者脱髮行業,可以發現相關企業能夠拓展的空間十分廣闊。

大麥微針植髮聯合創始人崔韶芳曾表示:“植髮只是脱髮治療中的一個手段,但它不是一個絕對性手段。”

具體而言,考慮到價格因素和治療效果等,植髮或是脱髮人羣的最後選項,在此之前的選擇還有防脱洗髮液、藥物治療等方式。另外,即使在選擇專業醫療機構就診時,脱髮人羣也更為重視機構從養髮到植髮再到固發的一體化服務能力。據《2023中國毛髮健康生活方式藍皮書》,這一比例高達74%。

由此來看,相關企業若能打通整體服務鏈條,由上至下為消費者提供服務,有望使其獲客能力和競爭力實現巨大的提升。

而近年來雍禾醫療、大麥植髮等頭部企業也開始踐行這樣的路線。

據瞭解,大麥植髮在持續豐富治療手段,目前已經形成了藥物治療、植髮手術、物理治療、美塑治療、PRP治療、膠原蛋白治療、微針治療等構成的治療方案矩陣,並藉此不斷擴大業績規模。據大麥植髮披露的招股書,2021年及2022年前7個月,養固服務收入佔比分別達21%、23.4%。

而雍禾醫療也在循序漸進發展綜合診療模式:2017年收購史雲遜健發中心;2018年開始以“店中店”的模式嘗試醫療養固;2022年,首家綜合毛髮醫院在上海開業,除了植髮科外,該醫院還設立了脱髮科、複查科、國際科、女性美學科、中醫、心理科等,提供專業診斷及綜合治療方案……

財報顯示,2021-2023年,公司醫療養固服務收入分別為5.82億元、3.63億元、3.88億元。而能在毛髮綜合診療取得一定成果,也反映了企業自身的市場地位以及對行業痛點的把握。

其實,整體來看,當前的毛髮治療行業仍未進入成熟階段,一些亂象也難以避免。《2023中國毛髮健康生活方式藍皮書》曾揭示,目前植髮機構存在虛假宣傳、美學設計及認知不足、售後服務不足等痛點,而究其根源,核心影響因素就包括醫生及服務人員的專業性等。這也要求相關企業“以人為本”,來搭建並完善自己的內在增長迴路。

由此來看,雍禾醫療嘗試去銷售化,推行醫生門診制度等措施,也離不開其對消費需求的洞察和對內在人力質量的認知。

雍禾醫療創始人、董事長兼CEO張玉認為,“未來的毛髮醫療行業一定是以醫療為中心,而醫療的核心是醫生,企業需要做的是留住好醫生”。從消費者角度看,毛髮治療專業性較強,若能在最開始便直接與醫生諮詢,獲得個性化治療方案,對企業和品牌的信任度和滿意度均會更高。但這也需要相關企業重視對醫生規模和服務能力的優化升級。

從數據來看,雍禾醫療正在持續貫徹上述策略。根據財報,2023年,雍禾醫療已經建立了一支由1612人組成的專業醫療團隊,其中醫生350人,護士1149人,其他醫療專業人員(包含藥劑師、檢驗師)113人。而在提升服務質量方面,雍禾醫療圍繞醫生診療服務能力,引入“好醫生•一人一案”理念等,以為消費者提供兼具醫學與美學的個性化診療方案。

加之部署並上線“服務智能質檢系統”、開展雍禾智能診室2.0項目等技術研發手段,多套組合拳下來,或能形成更為顯著的領先優勢。《2023中國毛髮健康生活方式藍皮書》顯示,雍禾醫療在規模、女性選擇率、品牌知名度、用户滿意度、用户推薦度五個維度均位列第一。

而從雍禾醫療等企業的發展也可以看出,市場需求驅動下,毛髮治療企業需要將自己打造為“六邊形戰士”,並加強精細化營運,才能持續佔領高地。

作者:熊生

來源:港股研究社