高管帶頭降薪10%,連續4年0分紅,鄭州銀行過上“緊日子”_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)53分钟前

出品 | 子彈財經

作者 | 立莉

編輯 | 蛋總

美編 | 李雨霏

審核 | 頌文

4月10日,全國首家“A+H”上市城商行鄭州銀行舉行了年度業績網上説明會,針對業績不佳等痛點進行回覆,並詳述其四年不分紅的原因。

備受業界關注是,董事長趙飛此次宣佈,高管薪酬在與經營業績掛鈎的基礎上,自2024年起分兩年每年壓降10%。

鄭州銀行是一家區域性股份制商業銀行,1996年11月成立,2015年12月在香港聯交所上市,2018年9月在深交所上市。

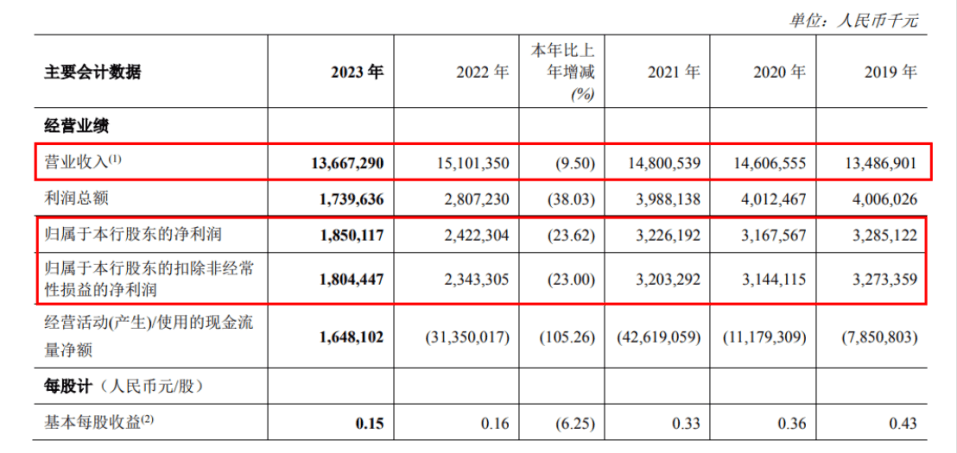

年報顯示,截至2023年底鄭州銀行資產總額6307.09億元,較上年末增長6.63%,但營收淨利卻雙雙下滑——營業收入136.67億元,同比下降9.50%;歸屬於股東的淨利潤18.50億元,同比下降23.62%。

此外,在當前多家上市銀行發佈年度分紅方案的背景下,鄭州銀行已是連續第四年不進行分紅,加上高管薪酬在今明兩年每年壓降10%,不禁讓外界對其業績發展、內部管理、未來前景愈發好奇。

1、營收淨利雙降,連續四年不分紅近期,多家上市銀行發佈2023年度分紅方案,但鄭州銀行3月28日晚發佈公告稱,2023年度不進行現金分紅,不送紅股,不進行資本公積轉增股份。

**值得注意的是,這已經是該行連續第四年不進行分紅。**鄭州銀行董事長趙飛在此次業績説明會上表示,不進行現金分紅主要考慮了以下因素:

一是面對複雜嚴峻的經濟環境,盈利能力受到一定影響。

二是順應監管引導留存未分配利潤將有利於本行進一步增強風險抵禦能力。

三是留存的未分配利潤將用作本行核心一級資本的補充。

針對明年是否分紅的提問,趙飛則稱:“有關未來的利潤分配方案,請持續關注我行發佈的相關公告。”

鄭州銀行連續四年不分紅背後,是該行2023年業績表現欠佳。

年報顯示,2023年鄭州銀行資產規模不斷提升,但受外幣資產規模變化及匯率波動影響,疊加息差收窄等因素,營業收入及淨利潤雙雙下滑。

截至報告期末,鄭州銀行資產總額6307.09億元,較上年末增加391.96億元,增幅6.63%;吸收存款本金總額3609.61億元,同比增長6.89%;發放貸款及墊款本金總額3606.08億元,同比增長8.97%。

報告期內,該行實現營業收入136.67億元,較上年同比下降9.50%;歸屬於本行股東的淨利潤18.50億元,較上年同比下降23.62%;扣非淨利潤18.04億元,同比下降23.00%。

圖 / 2023年鄭州銀行年報

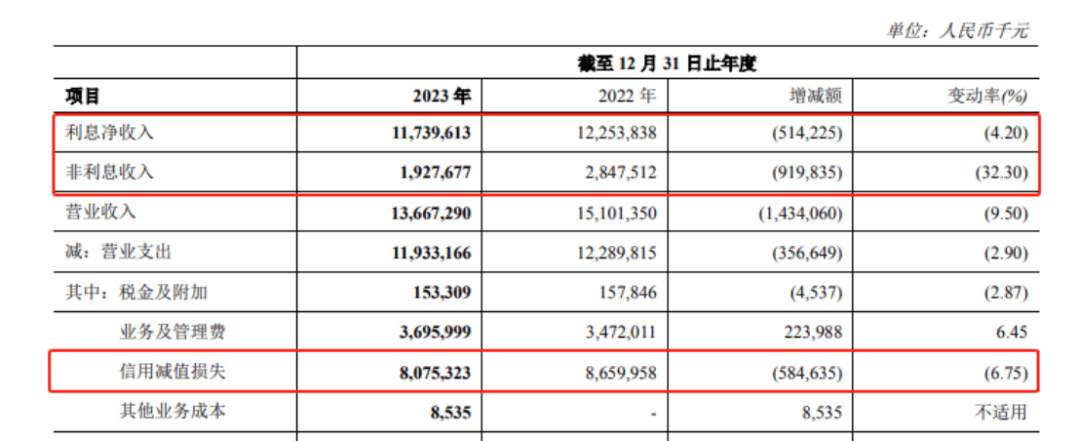

鄭州銀行利息淨收入及非利息收入均下滑。

報告期內,該行實現利息淨收入117.40億元,較上年同比減少5.14億元,降幅4.20%,佔營業收入85.90%;實現非利息收入19.28億元,較上年同期減少9.20億元,降幅32.30%,佔營業收入比為14.10%。

(圖 / 2023年鄭州銀行年報)

鄭州銀行在年報中稱,該行加強財務資源配置,業務及管理費36.96億元,較上年同期增加2.24億元,增幅6.45%。根據市場經營環境及資產風險變化情況計提信用減值損失80.75億元,較去年同期下降5.85億元,降幅6.75%。

「界面新聞·子彈財經」從鄭州銀行歷年年報中發現,其近兩年盈利能力逐漸下滑。

2018年至2021年,鄭州銀行淨利潤一直在30億元之上徘徊。2022年該行淨利潤下滑至24.22億元,2023年其淨利潤再度下滑至18.5億元。

此外,信用減值損失居高不下,是該行盈利能力持續下滑的一大原因。

2020至2022年,鄭州銀行信用減值損失為71.84億元、72.63億元及86.6億元,2023年信用減值損失雖然下降,但仍有80.75億元。

2、不良率微降,房地產業不良攀升作為河南區域性銀行,近年來鄭州銀行屢受本地房企暴雷“拖累”。年報顯示,鄭州銀行不良資產處置承壓。

截至報告期末,該行不良貸款餘額人民幣67.57億元,較2022年末增加5.35億元。不良貸款率1.87%,較2022年末下降0.01個百分點。撥備覆蓋率174.87%,較2022年末增加9.14%。

不過,相較同業平均水平來看,鄭州銀行目前的資產質量仍處於相對較低的水準。

年報顯示,該行核心一級資本充足率、一級資本充足率以及資本充足率分別為8.90%、11.13%以及12.38%,分別較2022年末下降0.39、0.50、0.34個百分點。

值得注意的是,鄭州銀行涉房貸款不良率近年來居高不下。

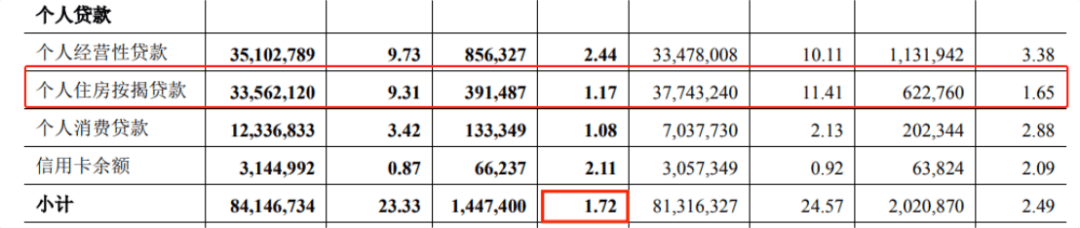

分產品來看,鄭州銀行個人貸款不良貸款率1.72%,較上年末下降0.77個百分點。其中,個人住房貸款不良率1.17%,雖較2022年末的1.65%有所下降,但在行業仍居高位。

(圖 / 2023年鄭州銀行年報)

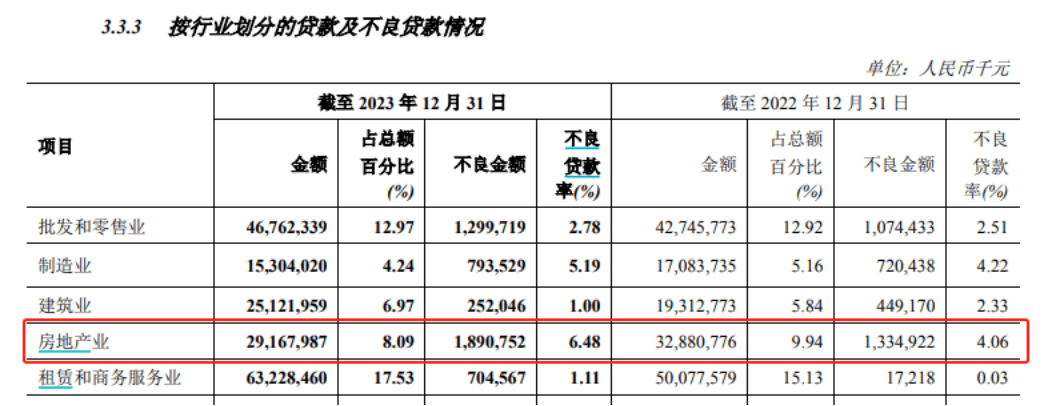

鄭州銀行公司貸款的不良貸款主要集中在房地產業、批發和零售業及製造業,不良貸款率分別為6.48%、2.78%、5.19%。

其中,截至2023年末鄭州銀行房地產業不良貸款金額18.91億元,較2022年末增長5.56億元;房地產業不良貸款率為6.48%,較2022年末漲幅高達2.42個百分點。

(圖 / 2023年鄭州銀行年報)

為擺脱屢受房企暴雷影響,鄭州銀行曾開啓“追債模式”。

1月24日,鄭州銀行連發三份訴訟事項公告、集中披露四起案件進展。從公告內容看,鄭州銀行此次公告的四起案件均為金融借款合同糾紛,涉案金額為27.94億元借款本金及利息、罰息、複利等。

被起訴對象包括康橋地產集團、河南美景新瑞房地產、鄭州鑫盈置業有限公司、鑫苑(中國)置業等。

**在被披露的四場金融借款合同糾紛案中,有三場均處於“立案受理,尚未開庭審理”的訴訟階段,**其中三宗新立案件涉案本金為21.94億元。涉案金額最高的借款本金達11億元,其餘兩場則分別為6.6億元、4.34億元。

另一場訴訟則已到了“終結本次執行”的階段。但被執行人似乎至今仍未能償還完畢。鄭州中院表示,“生效法律文書所確認的債權依法受法律保護,但該債權是否能夠實現取決於被執行人的履行能力。”

不過,鄭州銀行仍享有要求被執行人繼續履行債務的權利,若發現被執行人有可供執行財產的,仍可以向法院申請恢復執行。

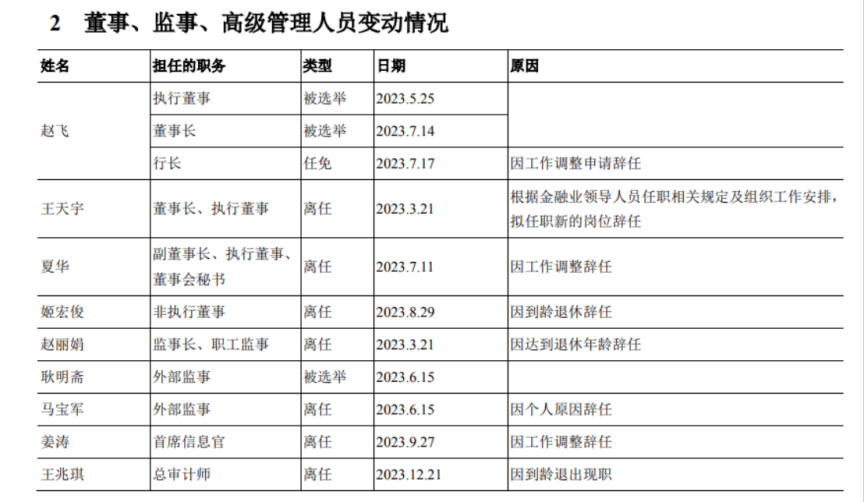

**3、高管“大換血”,今明兩年薪酬均降10%****除業績、不良資產承壓之外,鄭州銀行重磅人事變動頻現。**去年包括董事長、行長等核心領導在內的高層人員已經歷大調整。

2023年3月份,鄭州銀行公告稱,根據金融業領導人員任職相關規定及組織工作安排,任職長達12年的鄭州銀行原董事長王天宇辭去執行董事、董事長等職務。

公開資料顯示,王天宇出生於1966年3月,自1999年擔任鄭州銀行副行長以來,歷任該行行長、黨委書記、董事長。在王天宇任職期間,鄭州銀行先後在香港、深圳上市,成為河南省首家A股上市銀行、國內首家A+H上市城商行。

**王天宇離任後,行長趙飛代為履行董事長職責,並於2023年4月被選舉為董事長。**同年7月,鄭州銀行公告稱,該行於近日收到監管批覆,核准趙飛鄭州銀行董事長的任職資格。

趙飛出生於1975年,在加入鄭州銀行前,他長期在中國農業發展銀行工作。歷任中國農業發展銀行河南省南樂縣支行員工、主管,行長助理、副行長,黨支部書記、行長,中國農業發展銀行河南省分行風險管理處副處長、投資處副處長、扶貧業務處副處長,中國農業發展銀行濟源市支行副行長(主持工作),黨支部書記、行長,中國農業發展銀行平頂山市分行黨委書記、行長。

2022年9月至2022年11月,趙飛代為履行鄭州銀行行長職責,自2022年11月起任該行行長。

(圖 / 2023年鄭州銀行年報)

除董事長、行長,2023年該行原監事長趙麗娟因達到退休年齡辭去相關職務;外部監事馬寶軍因個人原因辭職,由耿明齋接任。

副董事長、執行董事、董事會秘書夏華因工作調整辭職;首席信息官姜濤因工作調整辭任,總審計師王兆琪到齡退出。

目前來看,該行行長一職仍空缺。自去年8月,趙飛任董事長之後,該行副行長孫海剛代為履行行長職責。可以預見的是,鄭州銀行新一輪高層人事仍在更迭過程中。

在高管團隊頻繁調整之外,近兩年高管薪酬將下調。

在4月10日的業績發佈會上,有投資者提問:“鄭州銀行去年營收淨利雙降,也不現金分紅,高管降薪嗎?”

對此,董事長趙飛稱:“根據現階段實際經營情況和外部市場環境,提出了‘傾斜一線,優化資源配置’和‘降本增效’工作要求,高管薪酬在與經營業績掛鈎的基礎上,自2024年起分兩年每年壓降10%。”

同時,鄭州銀行將進一步調整內部分配結構,優化薪酬分配級差,調整出來的薪酬資源配置到基層員工。

整體來看,隨着新任領導班子就位,鄭州銀行一系列改變即將開啓。未來,鄭州銀行能否破局業績低迷、房地產不良貸款高企等難題?「界面新聞·子彈財經」將持續關注。

*文中題圖來自:攝圖網,基於VRF協議。