支付寶上互聯網廣告牌桌,“服務型流量”有機會嗎?_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案54分钟前

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

商業世界最核心的敍事框架,就是喜新厭舊。

威廉姆·邦維利安在新書《先進製造:美國的新創新政策》中闡釋了一個很有意思的議題:前沿技術發展越來越快,是不是會忽視現有經濟部門的價值?

答案是肯定的。後小沃森時代的IBM,完美詮釋了“忽略現有經濟部門”的代價:無論是個人電腦時代押注硬件忽視軟件,還是過早投入機器學習,忽視本應占優的雲計算產業發展,最終敗走Watson項目都是教訓。

開市客可以在沃爾瑪統治下的零售行業挖掘價值,拼多多也能在擁擠的電商賽道撕開裂縫,都體現了現有經濟部門藴含的巨大潛力。

2024年4月11日,上海,一場媒體見面會上,當我看到支付寶商業化的最新數據,並與支付寶廣告事業部總經理朱興展開深度對話時,我隱約感到,支付寶基於“服務型流量”標籤的商業化路子,方向大概率走對了。

無論是支付寶,還是廣告業務,都是互聯網媒體視角下的“舊人”,為何二者的結合,卻誕生了不一樣的火花?重新審視支付寶商業化的邏輯後我們發現:無論是廣告行業還是支付寶本身,都是易被忽視卻潛力強大的“現有經濟部門價值”。

01 互聯網廣告市場仍大有可為

如果我們回顧互聯網產品發展的30年,幾乎所有產品服務都在特定代際和存在週期波動,從諮詢到社交再到電子商務,波峯波谷輪轉。

而廣告業務幾乎切中了每輪技術疊進浪潮的商業化的C位,無論是門户時代的貼片,還是搜索引擎時代的競價,還是移動互聯時代數據營銷,亦或是時下最熱的短視頻推薦引擎,基石業務均是廣告。

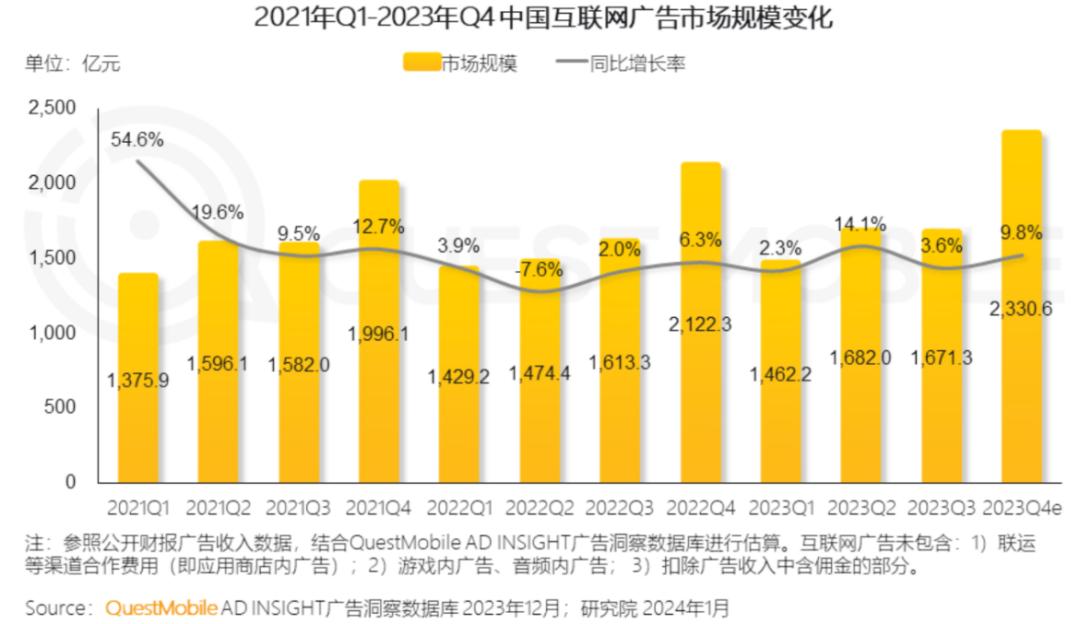

數字不説謊,根據Questmobile的數據,作為伴隨互聯網發展近30年的所謂“傳統業務”,中國互聯網廣告市場規模近三年仍保持着穩步的提升。

圖:近3年互聯網廣告市場規模變化,來源:QusetMobile

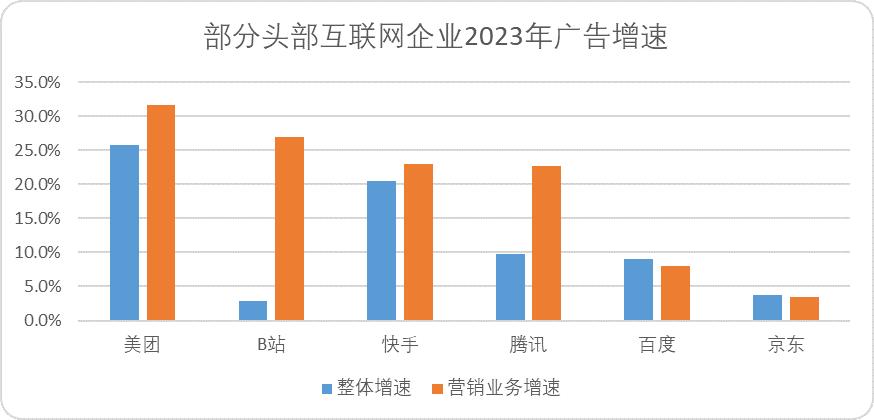

以微觀的視角來看,去年頭部的互聯網企業增速最快的業務,並不是顛覆傳統市場的“新業務”,反而是最容易被忽視的廣告( 在線營銷 )業務。

在披露了廣告收入的中概互聯企業中,除了自營佔比高的京東和受子公司( 愛奇藝 )增速過快影響較大的百度,其餘互聯網企業廣告收入增速均遠高於整體增速。

圖:部分頭部互聯網企業2023廣告增速,來源:企業財報,錦緞研究院整理

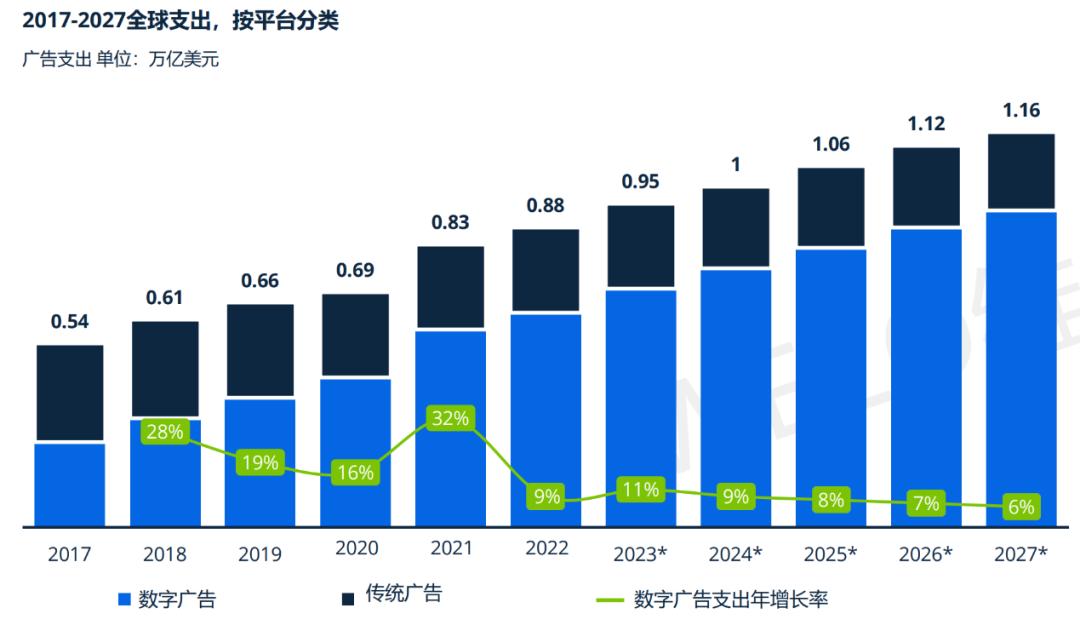

再來看遠期,更廣譜的視角,根據維卓《2024年全球數字廣告行業發展趨勢》,未來五年間全球數字廣告行業的支出依舊會保持在5%以上的高速增長。

圖:數字廣告預期規模及增速,來源:維卓

可以確定的是,自門户時代誕生以來,在線廣告業務過去的30年間,是支撐互聯網貨幣化最簡單,最直接,最有效的方式,沒有之一。並且在可預見的未來,以AI+為更新技術手段的互聯網數字廣告,依舊有足夠廣闊的確定性增長空間——新技術帶來的產業勢能越大,廣告的市場增量空間便越大。

而攫取增量市場的核心邏輯之一,便是誰能更好實現供需關係匹配效率最大化。

02 支付寶商業化的差異化價值在哪兒?

事實上,所有商業行為的合理性,無非繫於順勢而為,擇機而發。

作為老牌國民級App,20年來支付寶從在線支付起家,然後基於用户信賴的錢包心智構建支付-金融商業場景,2017年之後通過小程序逐步構建自己的互聯網生態,而支付寶啓動商業化意味着這個生態發展進入新的階段,400萬小程序商家的需求就是最基本、最堅實的地盤。

瞭解了支付寶做商業化的背後邏輯,接下來的就是它的機會點在哪的問題。

謹從這一底層邏輯出發,我們可以洞悉到,當前的互聯網行業謀變局、求增量的時代背景下,無論產業外部環境,還是自身內部建設,亦或宏觀技術背景,當時當下都是好的窗口期:

1. 外部:互聯網廣告市場需要新增量

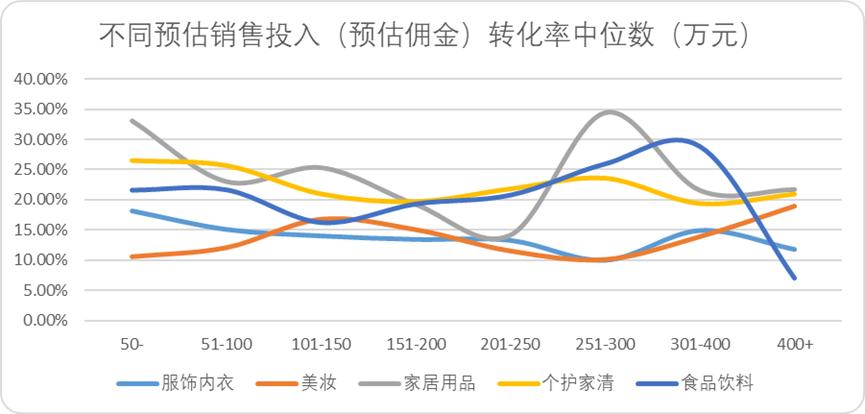

根據QuestMobile發佈了《2023中國移動互聯網年度報告》顯示,我國網上實物商品零售額保持了13%以上的增速,在線營銷的廣告支出在7%左右。

總體的流量池增速不及線上零售的增速,意味着單位流量價值會被顯著抬高,並且對於企業而言,相對應的ROI會有所降低。

也就是説,廣告主普遍面臨着廣告支出變高、收益邊際遞減的問題。

圖:抖音明星產品不同類目投入/轉化率趨勢,來源:飛瓜數據,錦緞整理

這便意味着,越來越多的品牌方會格外關注流量溢價,同時不斷尋求新的流量藍海。因此,此時殺入互聯網廣告賽道、擁有10億用户的超級App,自然會受到更多青睞。

從數據看,支付寶開放商業化流量後,不到一年時間,活躍廣告客户數增長4倍,活躍廣告代理商增長9倍,客户小程序交易額年同比提高200%,奔馳、蘋果、榮耀、Sisley等品牌金主集體買單,便是最直觀的體現。

2.內部:支付寶沉澱了強品牌效應(信任心智)

廣告業務除了最大化供需匹配外,最顯著的效用就是提升品牌的美譽度,這也就是為何高附加值的傳統企業致力於去央視、紙媒投放廣告,本質是這些平台為企業提供了超級信用背書。

如果説互聯網企業誰能實現這個效果,支付寶當仁不讓。

雖然躬身入局較晚,讓支付寶錯過了互聯網廣告市場高速的爆發期,但長期致力於圍繞信任體系的建設,支付寶品牌價值以及與高附加值的場景服務是互聯網產品數一數二的存在,在用户和品牌心中擁有非常強的“信任”心智。這在特定的服務內容市場具備先天的優勢,滿足廣告主對品效合一之“品”的要求。

與此同時,即便是以短視頻或直播這類支付寶本不擅長的產品形式,也表現了較強的品牌效應。

過去一年,支付寶平台上MCN數量翻倍,直播間數量增長14倍。其中,泛財商成為增速最快的內容垂類,半年來創作者開號量漲了6倍,超150家基金公司、券商已入駐。

並且,基於支付寶用户年輕化、高淨值的特點,黃金、白酒等高客單價產品,帶貨效果奇佳。2024年五福節期間,老廟黃金在支付寶斬獲了6000萬元銷售額。

3.技術:趕上了行業降本增效的技術週期(AIGC)

以支付寶廣譜的覆蓋水平來看,如果要實現最具效率的需求匹配,面對不同需求,需要付出相對較高的成本。

這其實會削弱支付寶核心優勢之一:絕對豐富的廣告場景。

AIGC技術的突破性發展,從某種意義上講,就是實現供需匹配效率最大化的最後一塊拼圖,完全有能力解決成本問題。根據艾瑞諮詢發佈的《2023年中國營銷領域AIGC技術應用研究報告》顯示,2023年已有48%的廣告主在線上活動中採納了AIGC技術,超九成將其應用於內容及創意,逾40%還將其引入信息收集、數據分析及用户管理等場景。

就支付寶而言,“支付寶燈火”數字推廣平台已上線AIGC( 生成式人工智能 )廣告創意功能,支持商家通過AI能力生成廣告素材,後續,AI投放助手也將上線,為廣告主提出更科學的投放建議,升級後預估將為商家提升至少27%的廣告編排效率。

03 支付寶“服務型流量”的優勢

明確了互聯網廣告的規模和預期效益後,我們議題進入了新的階段:在互聯網廣告的角鬥場中,誰能佔據新風口,為什麼我們看好支付寶?

互聯網依據價值定位可分社交流量、內容流量、交易流量和工具流量,而支付寶早已超出工具流量範疇,而更接近以服務為核心的交易流量,也就是服務型交易流量。

我們可以將廣告業務的核心拆解為三個關鍵要素:需求,供給及匹配的媒介( 中間環節 ),以這三重要素來看,支付寶在交易流量-服務型App裏處於領先地位:

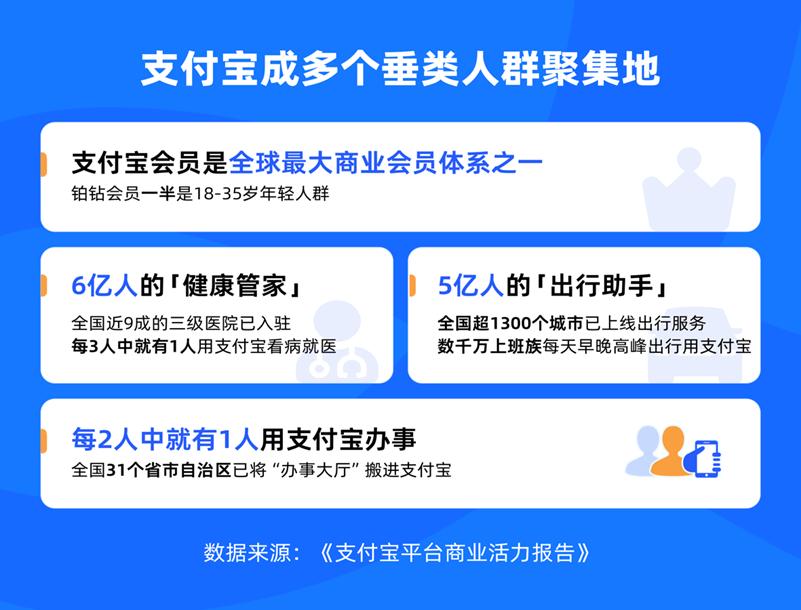

1)無可比擬的用户優勢 :泛行業APP排名中,支付寶的用户規模僅次於微信,是目前10億用户俱樂部的唯二成員。三方數據顯示,支付寶MAU在8億以上,支付寶的用户規模是近幾年新入局的互聯網廣告商( 比如小紅書、B站 )可望而不可及的存在。

從服務種類規模來看,支付寶是妥妥的國內最大的服務App,涵蓋8000多種服務,在出行、醫療健康乃至理財等垂類行業,都已形成了數億規模的垂直用户羣。

並且就以往的數據而言,支付寶早已證明了垂類用户的實際價值。以金融理財行業為例,基金產品大眾化的最主要平台和推手之一便是支付寶,當前每2個人當中就有一個用餘額寶理財。

2)深入經濟毛細血管的廣譜服務供給 :支付寶誕生的時候是作為支付工具,之後發展成數字生活平台,連接了商業社會上至杭州大廈,下至雞蛋灌餅小攤的不同種類、不同行業的商家,有超8000種服務,是國內最大的服務型超級App,因此,“服務型流量”或許是支付寶區別於其他平台的最大差異化優勢。

目前支付寶的商家數量已經達到8000萬+,這一點又是短,中視頻平台或社區平台無法企及的規模。

3)坐擁最能夠促成供需匹配的服務切口——支付 :

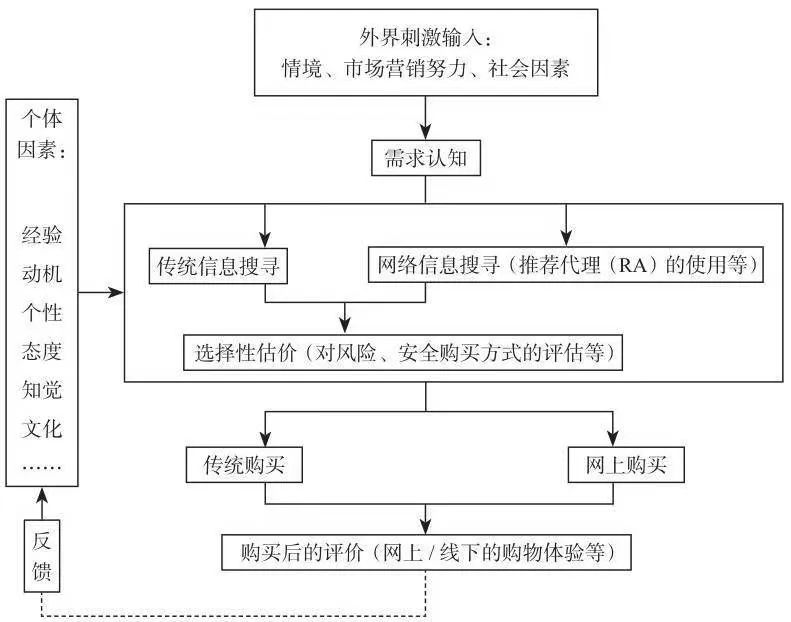

互聯網環境下消費者決策模型:從需求確認到購買決策,中間會經歷信息搜索,評估環節,購買決策後消費者會依據體驗反饋影響決策環節,從鏈路來講,信息搜索和評估環節是影響供需匹配的核心。

圖:互聯網環境下購買決策鏈路圖示,來源:《消費者行為學》

而支付行為是決策信息鏈路裏最真實,最直觀的體現。

從側面也可以證明,互聯網廣告效率評價數據發展的歷程,最早以CTP( 開屏貼片展示,按天付費 )、CPM( 千次展示付費 )計價,再到CPC( 按點擊付費 ),CPA( 下單轉化率 )計價,本質體現了對於廣告匹配效率要求的直線提升。

支付寶在整個交易環節,佔據有利的位置,舉個例子,如果用户在短視頻平台觀看汽車評論,吸引他的可能是主播,可能是劇情,但如果用户畫像基於支付至上,那麼它的注意力一定被牟定在產品本身之上。

因此相較於社交亦或是短視頻,基於支付的服務性更強,需求更真實,夠直觀地反饋給廣告主效率結果,即能幫助供給側延循最真實的需求進行優化,又能向用户提供最匹配需求的供給,形成雙向飛輪。

最重要的是,如是巨大的廣告藍海平台,與當前風頭無兩的短視頻和種草平台比較,其流量價值的性價比,對於品牌廣告主意味着更低成本的新選擇。

綜上所述,無論天時( 商業化新窗口期 )地利( 廣告市場本身的增量 )人和( 與廣告本質的趨同性 ),抑或差異化模式( 服務型流量 ),其實奠定了支付寶商業化基石。

支付寶廣告事業部總經理朱興透露,今年將持續加大商業化流量開放和場景覆蓋,預計商業化流量規模將比2023年提升1.5倍。

當然,對一家新入局者而言,它所面臨的挑戰仍然是肉眼可見的,包括如何完善商業化產品、提升品和效的量化效果,吸引更多品牌主買單;是否需要以及如何構建符合自身調性與用户偏好的內容生態,以此增加用户粘性;AIGC作為未來產業競爭的新變量,能否在平台誕生更具前景的應用產品等等。

互聯網廣告的角鬥場,支付寶不是第一批入局玩家,單論差異化的基因而言,如果支付寶能真的打好“服務型流量”這張牌,還是有可能“失之東隅,收之桑榆”。

不過,從朱興的回答裏可以明顯感受到支付寶在廣告商業化這塊並不着急,還是聚焦在如何幫助平台生態商家解決經營的痛點上來,實現平台商業化和生態良性發展的雙平衡。

畢竟,支付寶已經成熟的商業模式除了支付,還有平台佣金、技術服務費,廣告只是剛剛起步的一個增量而已。