海通證券,海外“擱淺”_風聞

源媒汇-52分钟前

4月12日,面對“本世紀最差成績單”,海通證券管理層在業績發佈會上卻大打太極。拖累集團淨利潤大跌八成的境外業務,是否出現了難以填補的“窟窿”?

作者 | 楊雪

主編 | 蘇淮

4月12日晚,一則消息震動金融圈,打破了週末前夕的平靜——海通證券(600837.SH,06837.HK)、中信證券(600030.SH,06030.HK) 雙雙發佈公告,稱收到了證監會的立案告知書。

從通告看,這兩家券商曾在2023年為上市公司中核鈦白 (002145.SZ) 的一個非公開發行股票項目服務,期間存在涉嫌違規違法的行為,因此被證監會立案調查。

兩家頭部券商同時被立案,折射出監管趨嚴的大環境下券商的困境。近期多家上市券商公佈2023年財報,數據顯示,超九成券商的投行業務營收下滑。而且,今年歸母淨利潤超20億元的頭部券商中,六成券商業績出現負增長。

作為本次調查事件的主角之一——海通證券,或許比同行要更加“焦頭爛額”。2007年至2017年,海通證券的資產總額和營收曾穩居行業第二,僅次於中信證券;2018年海通證券總資產排行首次跌出前三,2019年營收被國泰君安(601211.SH,02611.HK)、華泰證券(601688.SH,06886.HK) 超越;隨後幾年海通證券不斷掉隊,到2023年,雖然總資產仍排行前五,但營收排行已經跌至第八。

就在前述公告發出的當日早上,海通證券召開了2023年度業績發佈會,回應那份讓投資者“大跌眼鏡”的2023年財報中的核心問題,尤其是需要向市場解釋:為什麼2022年、2023年集團業績出現了遠超同行的“斷崖式下滑”。

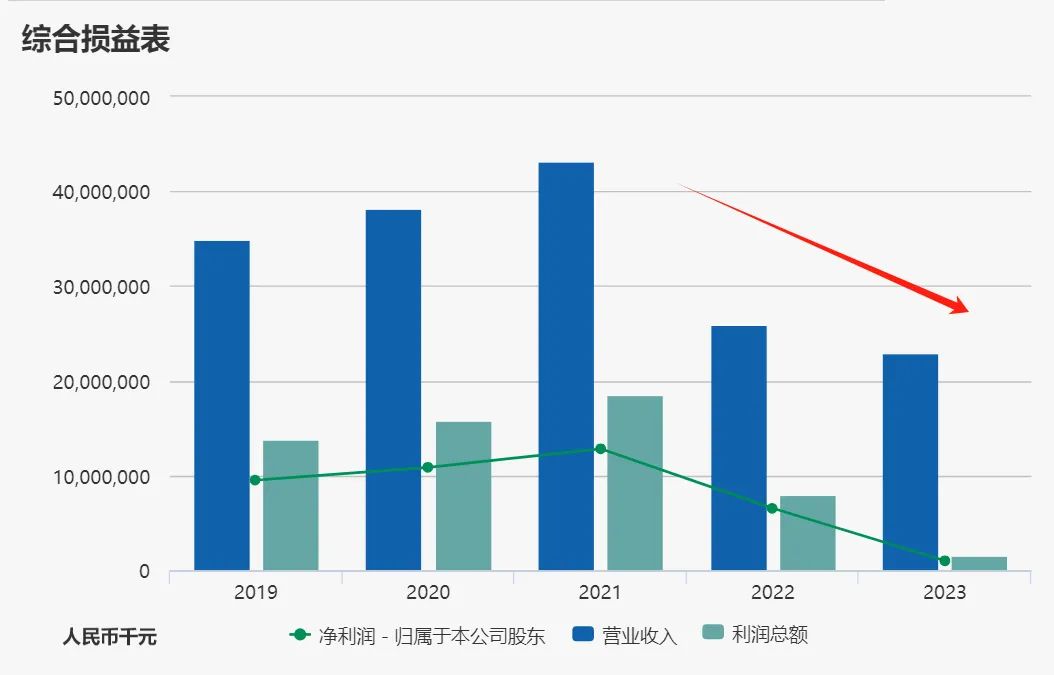

數據顯示,2023年海通證券營收減少11.54%,相較2021年近乎腰斬;實現歸母淨利潤較去年劇烈下滑84.59%,目前10.8億的利潤尚不足2021年的10%。利潤增速行業墊底,利潤規模還不如一家中型券商,更有媒體直指,“這是海通證券本世紀最差業績”。

圖源海通證券官網

4月12日那場原本計劃只有一個小時的業績發佈會,結果延長了35分鐘。海通證券管理層線上“翻牌”了投資者的6個提問並進行回答,源媒匯留意到,其中有5個問題都指向公司業績大跌,並且特別提到境外業務的鉅虧情況。

01

境外業務拖累利潤,業績會上“打太極”

財報顯示,2023年海通證券的主營業務在各地區出現了不同程度的下滑。相較於境內業務不足5%的營收跌幅,境外業務出現了斷崖式大跌——營收為7.8億元(以下如無特殊註明為港元,貨幣單位都為人民幣),同比鋭減70.24%;境外業務成本卻高達67.64億元,進而導致境外業務的毛利率暴挫621.25%。

圖源海通證券2023年財報

海通證券2023年實現經營利潤14.51億元,境外業務卻錄得59.84億元的經營虧損,整體拖累集團利潤大跌八成。

這樣的跌幅讓人感到意外。尤其考慮到,此前一年,海通證券的境外業務已經出現過類似程度的大跌——2022年,集團境外業務收入暴挫逾70%,毛利率減少165%。這不禁讓人疑惑,難道海通證券的海外生意出現了難以填補的窟窿?鉅虧的情況還會延續到今年嗎?

源媒匯通過進一步分析海通證券的9家主要參股控股公司發現,集團境外業務的經營虧損,可能主要來自今年才從港交所退市的海通國際控股。

圖源海通證券官網

與其他八家全部盈利的子公司形成鮮明對比的是,海通國際控股是唯一虧損的子公司,2023年錄得高達81.56億港元的淨虧損,摺合人民幣約75.35億元。海通國際控股和恆信金融集團(01905.HK)是海通證券全資控股的兩大境外運營平台,後者卻為集團貢獻了16.16億港元的淨利潤。

而且,海通國際在2022年同樣出現了數十億元的鉅額虧損,和母公司業績急劇惡化的時間節點同步。2022年、2023年兩年,海通國際虧損了近130億元。

不少人指出,海通證券2023年的業績虧損,主要是受到子公司海通國際的私有化成本拖累。2023年9月26日,海通證券宣佈以海通國際停牌前114.08%的溢價進行私有化。私有化涉及約22.44億股計劃股份、0.39億份未行使購股權,合計應付的最高現金代價約為34.70億港元,摺合人民幣約32億元。

然而,海通國際是今年1月才正式摘牌,私有化費用理應反映在今年財報、而不是2023年的財報中。從2023年財報的季度數據來看,海通證券的業績下滑主要發生在第四季度,單季度錄得虧損34.34億元。

在4月12日海通證券的業績發佈會上,有投資者在留言板提問:“可否詳細向投資者披露2023年四季度出現鉅額虧損的原因?是否和海通國際2023年的虧損有關,季報語焉不詳。”

但提問者得到的卻是一個同樣“語焉不詳”的回答:“2023年,全球經濟延續去年趨勢性回落,整體市場氣氛低迷對公司境外子公司各個業務板塊帶來不同程度影響,疊加近年來部分行業的深度調整影響,公司境外金融資產估值下降幅度較大” ——“甩鍋”市場環境,沒有正面解釋單季度的虧損原因,外界只能含糊地猜測出和海通證券境外資產減值有關。

哪些境外資產出現了鉅額減值?無論是發佈會還是財報都沒有進一步披露。截至2023年底,海通證券的境外資產規模高達2229.95億元,佔據總資產約30%。出現業績鉅虧的境外子公司海通國際,總資產規模為1085億港元,但尚不知當中被列為“境外資產”的比例有多少,畢竟海通國際退市之後已經沒有對外披露的義務。

當投資者試圖就“海通國際2023年出現鉅額虧損”問管理層要個説法時,海通證券方面回應,“主要受金融市場波動和利息成本增加兩方面因素的影響”、“受美聯儲持續加息影響,境外經營主體和平台平均融資成本上升,公司財務成本增加”。但同樣的,由於財報沒有進一步披露,外界無從得知海通國際的財務成本構成以及佔比。

有投資者留意到財報裏“公允價值變動”一項的異常——集團層面投資相關的公允價值變動損失55億元,母公司層面是公允價值變動收益10億元,説明子公司的公允價值變動損失高達65億元,這些投資損失有多少是“踩雷”上述提到的境外資產,例如房企的美元債?

4月12日業績發佈會上被點名的海通證券財務總監張信軍繼續“打太極”,先照搬一段財報裏對“公允價值變動損益”的定義解釋,然後再避重就輕地指出“境外金融資產估值下降幅度大”,同時不忘突出是“受市場波動影響”。

總的來説,這場業績發佈會信息量不大,並沒有解答投資者最關切的境外業務虧損的原因和對策。

源媒匯下面試圖通過拆解海通證券的海外業務版圖窺探一二。

02

海外業務集中在香港,境外“孖展”成“雷區”

國際化,一直以來是海通證券的核心策略。

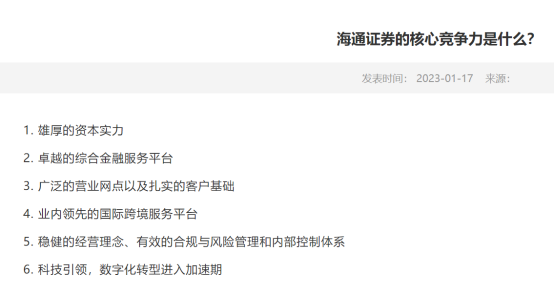

在官網上,海通證券將擁有“業內領先的國際跨境服務平台”作為核心競爭力之一——至少在2020年以及之前年度,境外業務是海通證券的王牌。2017年-2020年,海通證券的海外業務對集團的創收佔比穩步上升,並一度超過1/4,連續四年在行業排行第一。

圖源海通證券官網

2007年7月, 時任海通證券投資銀行主管林湧帶着兩位同事和一張支票來到中國香港,在上環的李寶椿大廈租了一個狹小的辦公室,邁出了海通證券國際化的第一步。

兩年後,當券商投行們從金融風暴回血、大洋彼岸的量化寬鬆為資本市場添一把火,越來越多中資券商選址香港作為“出海”的首站。而這時,海通證券的香港業務板塊已經立穩腳跟,有了資本擴張更多版圖,從而製造了被評為“2009年香港證券市場十大新聞事件”之一的大福證券收購案——宣佈耗資18億港元拿下週大福 (01929.HK) 旗下大福證券的控股權,進一步將其更名為“海通國際”。

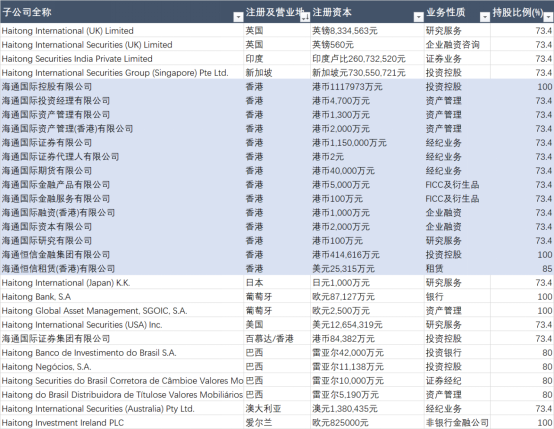

在此後的14年間,儘管海通證券還收購了主體業務同樣在香港的恆信租賃集團、在日本東京上市的獨立證券研究機構Japaninvest、葡萄牙聖靈投資銀行(後改名“海通銀行”),並將業務觸角伸向中國香港之外的13個國家和地區。但源媒匯通過梳理其海外重點子公司名單時候發現,香港依然是擁有子公司數量最多、子公司註冊資本規模最大的運營地。而且,海通證券的海外業務經營主體主要圍繞着“海通國際”/“Haitong Internation”這個平台。

海通證券的境外子公司半數落地香港,源媒匯製圖

海通證券前任總經理瞿秋平曾表示,中國香港作為內資券商國際化的橋頭堡有天然優勢,是內資券商學習規則、積累經驗的首選之地。海通國際“入鄉隨俗”的方式,則是大舉介入彼時火熱的港股“孖展”(音“mā zhǎn”)業務。簡單來説,券商的孖展業務是一種高利貸模式,通過為投資者加槓桿融資賺取利息收入。

後來證明,海通系絕對是被香港本土券商低估了的“勁敵”。2012-2016年,海通國際的孖展融資餘額做得風生水起,年均複合增長率達到47%。截至2016年底,香港市場的總孖展餘額約1710億港元,其中海通國際以超200億元的融資餘額在孖展市場佔據約12%的份額,全港最高。

這也是海通國際當時最賺錢的業務。在大牛市的2015年,海通國際完成孖展利息收入12.72億港元,為所有收入分項中最高單項;而當年集團傳統經紀業務收入僅為7.5億港元,孖展利息收入甚至高於全年的投資所得收益11.11億港元。

不過,為了迎合監管要求,2017年之後海通國際便有意壓降孖展融資規模。但或是因為“船大難掉頭”,或是香港市場環境“惡化”的速度太快, 海通國際承認2019年的業績因5.32億港元孖展貸款的減值計提而受到了拖累。2019年9月27日,天上人間前老闆、星美控股(退市)大股東覃輝因炒孖展虧損無力償還6.74億港元的鉅債,被海通國際告上法院,追討困難。

對於券商來説,在市況好時,只要股價上漲,孖展業績幾乎是一筆穩賺不賠的生意——可以收利息,如果客户無力償還融資就追加保證金,極端情況下便強制平倉;然而,一旦市況轉壞,券商不僅將蒙受利息收入下滑的風險,更有可能多了一堆壞賬。

這幾年,隨着國際資本市場的動盪加劇,境外孖展合約逾期甚至違約的數量有所增加。2022年末,海通國際有6筆逾期還款的定期融資,總金額及賬面值約為90.52億港元,當年計提了4.27億港元的孖展融資減值損失,和其他資產的減值損失合計佔當年歸母淨虧損的25%。

2023年海通證券的財報中,交易性金融資產的公允價值損失高達49.97億元,相信其中一部分的減值損失也是源自境外孖展。

03

和地產的“狂歡”與“落寞”

海通證券2017年在境外孖展業務上剎車,把目光投向其他領域。

2017年,海通國際CEO兼海通證券總經理助理林湧曾以1549.4萬元的年薪成為“A股上市公司薪酬最高的高管”。排在第二位的,是時任恒大集團 (03333.HK) 首席經濟學家的任澤平。

那段時光是券商和地產商狂歡的好日子。2017年上半年,恒大累計發行共91億美元的境外債(摺合約580億人民幣),其中單筆66億美元的發行金額創中企境外發債的最高紀錄。源媒匯留意到,其中至少2筆美元債的聯席牽頭經辦人及聯席賬簿管理人為海通國際。

圖源海通國際APP

海通國際和恒大“交情匪淺”。當2017年6月摩根大通突然放出對恒大的看空報告,各路投行券商對恒大的態度出現極大分歧之時,最力挺恒大老闆許家印的還是海通國際——幾乎在同一時間給出20.6港元的買入價,較彼時的收盤價溢價約29%,該目標價為所有投行中最高。

事實上,源媒匯留意到,新浪港股所記載的所有研報記錄裏,截至2022年7月25日對恒大的最後一份研報為止,海通證券研究都未給過低於“買入”的評級。

當2021年10月恒大陷入流動性危機的時候,海通國際也曾伸出援手。當時有外媒報道指出,許家印將其持有的5億股(約21%的恒大集團股份)作為貸款抵押。數日後的聯交所繫統持股紀錄顯示,海通國際持股增加5億股,又將這些股份抵押給了第三方換取貸款。

除了恒大,源媒匯還留意到,和海通國際“緊密合作”的房企還有中國奧園 (03883.HK)、禹洲地產 (01628.HK)、佳兆業 (01638.HK)、龍光 集團(03380.HK)、寶龍地產 (01238.HK)、陽光100 中國(02608.HK) 等,這些無一不是在港交所上市並已出險的內房企。

企業融資的佣金和手續費收入,是海通國際近幾年的最大收入來源。通過服務在港上市的內房企、返港上市的中概股和其他IPO融資項目、境外收購等,海通國際曾賺得盆滿缽滿——2020年被稱為該公司最賺錢的一年,企業融資業務實現費類收入同比增長達35%,佔總營收的15%。然而,隨着港股新股市場募資額和上市數量大幅下滑,這類收入受到了衝擊。

海通國際不僅當中介,還當買家。例如,當2016年1月恒大發行一筆三年期的私募債時,海通國際不僅是牽頭經辦人及賬簿管理人,還是這筆票據的初步買家。

海通證券曾在2023年澄清,母公司不持有中資地產美元債——這反過來可以説明,主要的地產風險敞口集中在海通國際。

圖源海通證券官網

海通國際的投資類資產佔比,2022年超過50%,高峯期曾超過60%,而其集團母公司以及國際大行如高盛、摩根士丹利等均未達到這樣的比例。華創證券指出:“在資產結構比較集中的情況下,如果資產配置上對方向性交易或者特定行業賦予過高權重,在市場出現反向波動以及行業風險暴露的情況下將會對業績產生重大影響。”

有媒體報道指出,林湧在任期間(2011年-2023年),通過配售、代價發行、供股的方式在二級市場融資額高達132.46億港元。海通國際2022-2023年如此驚人的業績跌幅,雖然未知當中屬於境外投資損失的比例有多少,但讓人很難不懷疑海通國際在投資過程中加了不少槓桿,真實虧損數字依然藏在“黑匣子”中。

04

海通國際退市之後,仍需母公司“輸血”?

讓市場更好奇的是,作為境外運營主體之一的海通國際私有化之後,將會和集團其他業務擦出什麼火花呢?會影響海通證券的國際化路線嗎?

圖源海通證券官網

“海通國際私有化完成後,公司能夠將海通國際更加充分地納入集團矩陣式管理架構,完善境外子公司一體化管控機制,同時寓服務於管理,進一步強化總部對子公司的賦能,促進海通國際恢復自身良性循環發展能力,提升盈利水平。此外,公司將能夠更有效整合公司跨境資源,促進公司境內外業務條線的深度協同和業務戰略的統一”4月12日業績發佈會上海通證券管理層“滴水不漏”的回答,還是讓不少投資者對2024年的海通證券重新抱有一絲希望。

但短期來説,“總部對子公司賦能”更可能發生的情況是,母公司繼續要對境外子公司”輸血“。就像私有化之前的2023年,海通證券先後通過次級永續債、供股計劃、直接注資的方式,為海通國際“輸血”超80億元。

在官網上,海通證券寫下了其最新的發展戰略,或者説願景:“以國際一流投行為使命,致力於把海通建設成為國內一流、國際有影響力的中國標杆式投行”。

但以海通證券目前的狀況,其距離這一宏偉目標或許還很遙遠。

部分圖片引用網絡 如有侵權請告知刪除