人民幣支撐國際金價機制的必要:強黃金、弱美元的歷史啓示_風聞

邱治平-企业管理者,《必无一战》35分钟前

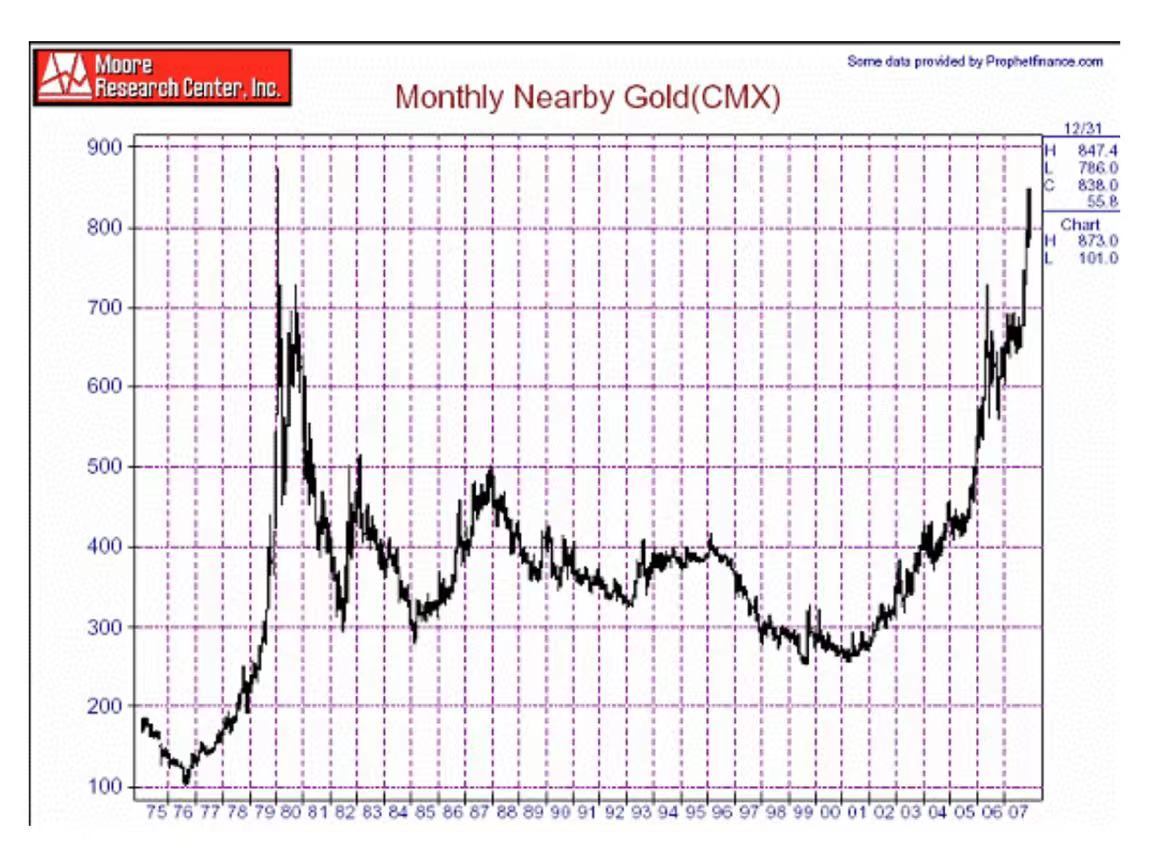

佈雷頓森林體系解體之後,黃金並沒有一路高歌猛進的直線拉昇,而是走出了“先升後落”的走勢,在1979年達到接近900美元(對比:1979年美國人均GDP在1萬美元)的峯值後,更是出乎無數經濟學家的意料,黃金竟然進入了長達20年的超級熊市。

1975年至2005年國際黃金價格的歷史走勢圖:

與此同時,美元進入漫長的堅挺時代,先是里根時代一片樂觀主義的美利堅盛世,並以無可爭辯的勝利姿態熬死了蘇聯,90年代後,美國經濟更是進入了超級景氣的克林頓時代,科技發展遙遙領先,國勢之盛,遠超歷史上的羅馬帝國,以致令社會學家和歷史學家生出“歷史的終結”的幻覺。

在國際金融市場上,黃金價格和石油價格,是高度相關和聯動的,所以在金融市場上,石油一直有“黑金”的説法。

看看石油的歷史價格走勢圖:

在上世紀80年代和90年代,在美國進入無與倫比的里根時代和克林頓時代,傳説中的美利堅盛世,黃金和石油,同時進入長達20年的“超級U型熊市”。

這其中映襯的,就是美元的堅挺。

當黃金價格在長達20年的“斷線風箏”式的暴跌中,沒有任何一個國際貨幣願意支撐黃金的價格,歐元則遲至1999年才誕生,而且歐洲並不是一個主權完整且團結的整體,沒有足夠的動機和力量對抗美元霸權。

黃金的疲軟,美元的堅挺,為美國天量印鈔、全球吸血的同時,降低本國通脹,併為美國進行科技革命和產業升級爭取時間,立下了汗馬功勞。

1970年代的石油危機,原因就是油價暴升所引發的一場席捲西方的嚴重經濟危機。

黃金和石油的長期廉價,與美國無限量印鈔,只會讓美國繼續穩坐高台,安然吸血全球。

所以黃金的國際價格,必須得到一種合理和公正的貨幣支撐,這種對黃金價格和價值的貨幣支撐,只可能來自人民幣。

人民幣對黃金的單向錨定,就是這樣一種機制:當黃金價格滑落到低於人民幣800元時,人民幣單向錨定(固定價格無條件收購)就會對全球黃金價格做出堅定穩固的支撐,與此同時,全球黃金計價,就自然轉移到人民幣計價。

作為經濟學常識,一個國家的貨幣堅挺,是一把雙刃劍。比如人民幣的堅挺,對於中國工業品出口能力的傷害,也是即時性的。

但是,人民幣單向錨定黃金,卻會產生一種全球金融市場的、趨利性的必然現象:當國際黃金價格下降,由於人民幣對黃金實行永久性的、固定的收購價,從國外以美元或當地貨幣收購黃金,運回中國,向中國出售黃金、兑換人民幣,再拿人民幣兑換美元,以美元採購黃金,運回中國……如此反覆循環,立刻變成一種有利可圖的國際套利活動,從而導致全世界的黃金源源不斷地流入中國。而這種在貨幣市場上間接拋售人民幣的行為,會大幅減緩人民幣的升值壓力,從而讓中國工業產品保持更廉價,更利於出口的狀態。

也就是説:黃金比美元堅挺,但美元比人民幣堅挺。

這就夠了。

因為,這是人民幣把美元掛在火上烤:黃金源源不斷輸入中國的同時,國際貨幣市場卻在幫中國大肆拋售人民幣,壓低匯率,避免了中國為降低人民幣匯率而主動買入大量美元,以致手上囤積天量美元!因美國對於中國的種種技術管制,中國有“錢”也買不到光刻機等高科技產品(你想買的,人家不賣),結果囤積的美元價值大打折扣,花又花不出去,還要掛在美元體系之內,非常危險。

俄羅斯就是前車之鑑。

俄烏戰爭之後,俄羅斯辛辛苦苦挖石油累積二十多年的幾千億美元儲備,在全球眾目睽睽之下被凍結。

如果這個警報還不夠警醒,還有什麼可以驚醒夢中人?