日本化妝品在中國賣不動了,要怪核污水?_風聞

正解局-正解局官方账号-洞察产业/城市/企业,正解中国成长的力量。27分钟前

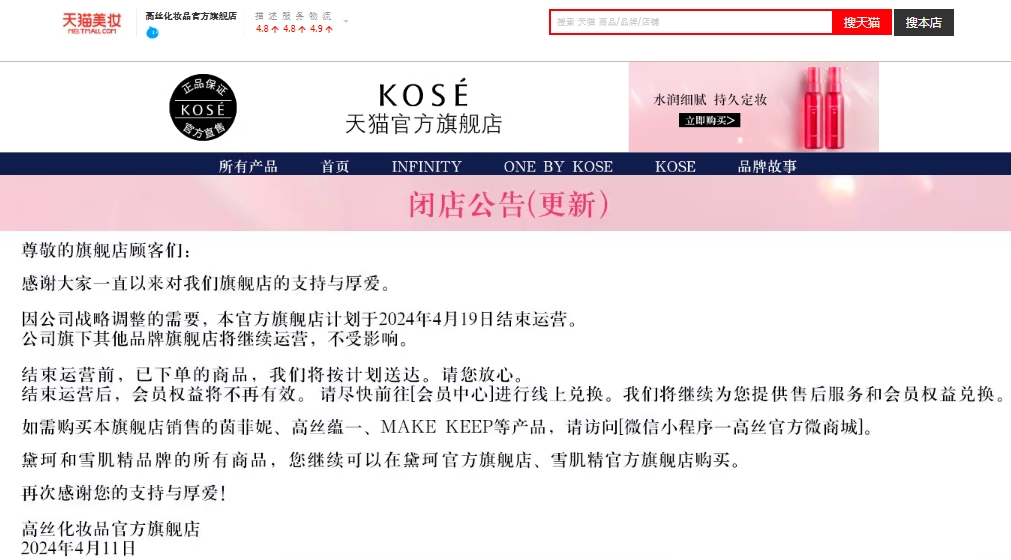

明天,日本知名化妝品高絲,即將關閉經營14年之久的天貓店鋪。

無獨有偶,從幾家日本化妝品企業發佈的2023年財報看,在中國的業務都有不同程度的下滑。

日本化妝品,在中國為什麼賣不動了?

在我國,除了國貨外,外國品牌化妝品主要是韓系、日系、法系的天下。

這三者,你方唱罷我登場,輪流坐莊。

從海關總署提供的進口數據看,2017-2018年,韓國成為中國化妝品第一進口國;2019-2021年,日本成為中國化妝品第一進口國;2022年開始,法國一躍成為中國化妝品第一進口國。

自從2022年丟掉了第一的寶座,日本化妝品在中國市場就沒有恢復元氣。

《2023年中國化妝品年鑑》數據顯示,2023年日本化妝品銷售額同比下滑17%。

我們來看看四大日本化妝品企業2023年的經營數據。

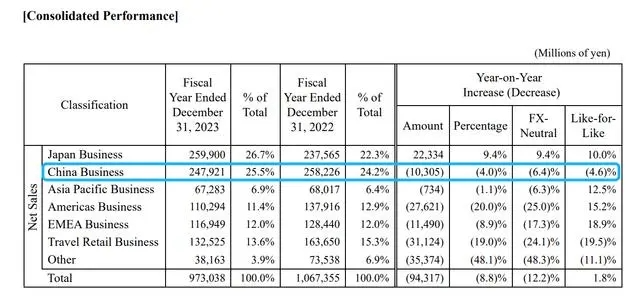

資生堂2023年全年淨銷售額為9730億日元,同比下滑8.8%;經營利潤為281億日元,同比下降39.6%;歸母淨利潤為217億日元,同比下降36.4%。

具體到各個區域,資生堂在日本市場淨銷售額為2599億日元,同比增長10%。在中國市場的淨銷售額為2479.21億日元,同比下降4%。

資生堂各區域市場的業績情況

中國是資生堂最重要的單一市場之一,資生堂2023年全年銷售額下滑,與中國市場萎縮不無關係。

POLA ORBIS集團2023年集團營收為1733億日元,同比增長4.2%,但中國市場品牌的盈利下滑了7.5%。

花王集團雖然沒有公佈中國市場的銷售情況,但考慮到化妝品業務在亞洲市場(除日本外)的營收減少了17.9%,可以推測,中國市場的數據也不會太好看。

花王集團的財報數據

高絲集團也只公佈了亞太市場銷售數據,2023年是527億日元,同比下滑34.7%。

如果高絲在中國的銷售穩步增長,恐怕也不會於4月19日關閉天貓店鋪。

高絲閉店公告

這裏,正解局再提供一組觀察的數據。

每年的雙十一,既是各大化妝品品牌搶奪市場的關鍵節點,也為我們提供了觀察品牌沉浮的寶貴視角。

據“天貓大化妝品”發佈的《天貓化妝品行業預售首日品牌成績單》顯示,2023年雙十一期間,TOP20品牌中有60%為外資品牌。

讓人意外的是,TOP20品牌中沒有一家日本品牌。

天貓美妝行業預售首日品牌成績單 上下滑動即可查看

以資生堂為例,2023年雙十一預售首日GMV過億,但同比下滑了74.1%。

要知道,2021年雙十一期間,資生堂僅紅腰子精華一款產品,銷售就破億了。

日本化妝品在中國,確實有點賣不動了。

日本化妝品在中國遇冷的原因,要從化妝品的消費特點説起。

與其他產品不同,化妝品更容易受到文化、事件等因素的影響。

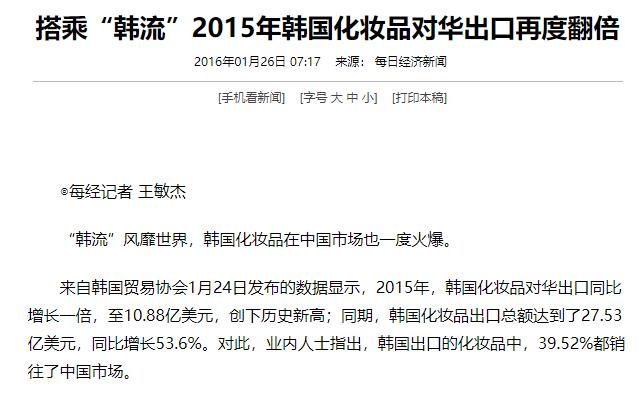

比如,2015年前後,《來自星星的你》《繼承者們》《太陽的後裔》等韓劇在中國盛行一時,也帶火了韓國化妝品。

2015年,韓國化妝品對華出口同比增長一倍,至10.88億美元,創下歷史新高。

新聞報道

2017-2018年,韓國更是一躍成為中國化妝品第一進口國。

對日本化妝品而言,影響其在中國銷售的最大變量,不是文化,而是核污水。

正解局觀察到,自2011年福島核泄漏事件以來,每出現一次核污水問題,都會引發一次日本化妝品的退貨潮。

2023年8月24日,日本福島第一核電站啓動核污染水排海,成為壓垮日本化妝品的一根稻草。

這也是日本化妝品在2個多月後開啓的雙十一促銷中遇冷的重要原因。

別説日本化妝品,連寶潔旗下的明星產品SK-II也受到牽連。

SK-II誕生於日本,宣稱以日本琵琶湖為唯一水質來源,受核污水影響,2023年在大中華區的銷售額下降34%。

日本核污水排海,對日本化妝品傷害之大,可見一斑。

這也不能怪消費者,化妝品用於個人護理,安全是首要考慮的因素。

日本政府一意孤行將核污水排海,必然會引發消費者的擔憂。

愛美之心人皆有之。

雖説化妝已經成為很多人每天的“必修課”,但是,化妝品並非剛需,消費者很容易找到替代產品。

日本化妝品,正在面臨歐美化妝品與中國化妝品的雙重競爭。

理解這種競爭,需要結合中國化妝品市場發生的變化。

歐睿的數據顯示,從2017年開始,中國市場高端化妝品的銷售額年均保持着23%以上的增速,預計到2025年將全面超越大眾化妝品。

中國高端護膚品市場規模預測 資料來源:前瞻產業研究院整理

中國化妝品整體向“高端”方向發展,這與全球市場的趨勢是一致的。

在高端市場,日本的化妝品品牌,暫時還無法撼動雅詩蘭黛、蘭蔻、SKII等歐美大牌的地位。

國產化妝品品牌也在搶奪日本化妝品的市場。

在“文化自信”、“中式國風”的潮流加持下,部分消費者更加註重性價比,這給了國貨品牌崛起的機會。

比如,2023年抖音美妝護膚品榜TOP20中,國貨品牌佔據半壁江山,引人注目。

2023年抖音美妝護膚品榜TOP20榜單

總結來説,日本化妝品在高端賽道上被歐美大牌壓着,在性價比上又拼不過國產品牌。

前有歐美大牌“強敵”,後有中國國貨品牌“追兵”,被夾在中間,日子確實有點不好過。

正解局注意到,雖然在中國市場遇冷,但是日本化妝品並沒有放棄中國市場,反而加碼投資。

比如高絲,雖然即將關閉天貓旗艦店,卻在其他電商平台擴大了業務。

再如資生堂,明確表示將“持續加碼在中國的投資,積極參與推動本土創新,進一步紮根中國”。

花王集團也表示將加大在中國市場的佈局,旗下SENSAI品牌於去年底在上海開設了旗艦店。

日本化妝品持續加碼的背後,是看好中國市場的強大潛力。

從全球視野看,中國已超越歐盟、日本,成為僅次於美國的第二大化妝品消費國。

從歷年數據看,2019年,中國化妝品零售額為2992億元,2023年,增長至4142億元。

除了2022年負增長外,其他年份都是正增長。

2019-2023年化妝品零售總額統計 數據來源:國家統計局

國盛證券研報預計,到2025年,僅化妝品核心消費人羣(15-59歲城鎮女性羣體)的消費規模將達6531億元,未來5年年複合增速為15.2%。

巨大的市場機遇,吸引日本化妝品企業不斷加碼。

更何況,資生堂深耕中國市場40餘年,中國已成為其最大的海外市場,當然不會輕易放棄。

上文提到的核污水問題,隨着時間推移,影響會逐步淡化,日本化妝品企業亦有信心通過公開透明的方式消除消費者的疑慮,重新贏得市場。

中國化妝品的市場很大,競爭也很激烈。

強勢如歐美大牌,在中國市場也並非無往不利。

曾經登頂第一的韓國化妝品,在中國的影響力已大不如以前,部分品牌敗走中國。

國貨品牌更是“後浪推前浪”,2023年已有11個國貨品牌傳出關停或退出市場的消息。

在正解局看來,打牌最重要的,不是不能輸,而是輸了輕易不下牌桌。

從這個角度看,日本化妝品企業加碼中國,是正確的。

關鍵是,不下牌桌的日本化妝品企業,如何重新把牌打好?

這一點,日本化妝品企業,要向自己競爭對手歐美企業學習。

與歐美企業相比,日企在中國的架構太複雜、決策路徑太長、反應太遲鈍。

總結一句話,不夠本土化。

就拿雅詩蘭黛集團來説,面對中國持續變化的電商格局,果斷加碼抖音電商平台。

在2023年雙十一期間,雅詩蘭黛集團在抖音上的淨銷售額增長超過一倍。

其中,集團旗下雅詩蘭黛品牌實現了三位數的銷售額增長,在抖音中國大陸地區高端美妝品類排名第一,其店鋪直播銷售額也位居第一。

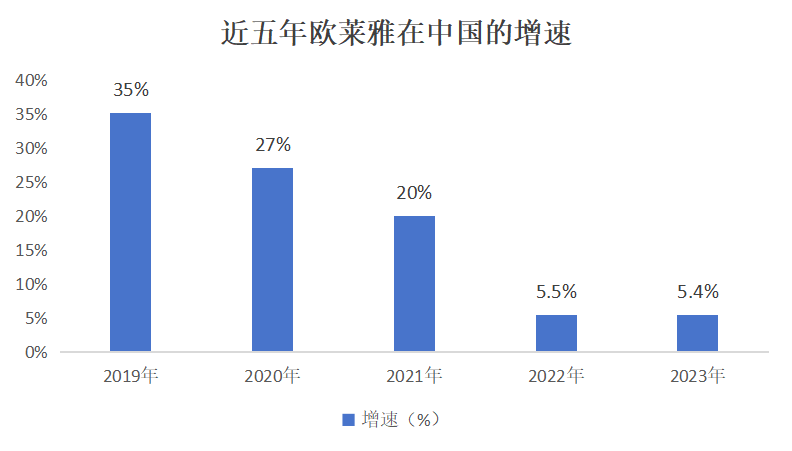

再看歐萊雅,為了更好地滿足中國消費者,除了輸出主力產品外,還專門成立了投資公司,投資聞獻、觀夏TO SUMMER等國貨品牌。

近五年歐萊雅在中國的增速

反觀日本化妝品高絲,在中國佈局的各個品牌定位不清,給中國消費者留下了定位混亂的印象。

中國市場快速迭代,只有深度本土化,才能敏鋭響應,滿足市場的需求。

日本化妝品企業也注意到這一點。

資生堂的計劃是,進行運營改革,簡化在中國的組織結構以提高生產力和效率。同時,將品牌下沉到三線至五線城市,搶奪不斷增長的中產階層消費者。

對於未來的發展,資生堂在財報中強調“贏在中國”。

深耕中國,適應中國,才能贏在中國。

日本化妝品企業如此,所有的外資企業,亦如此。