這家銀行太擰巴了!業績領跑行業,股價卻腰斬_風聞

柒财经-汇集新鲜资讯。关注金融创新报道。1小时前

最近幾年,受LPR重新定價、存量按揭調價等因素的影響,銀行告別過往“躺賺”模式,紛紛過起“苦日子”“緊日子”。

體現在報表上,2023年各大行普遍呈現出營收下滑,淨利潤原地踏步或增速個位數徘徊的狀態,比如“宇宙行”工商銀行營收縮水3.73%,淨利潤同比僅微增0.83%;“零售之王”招商銀行營收遭遇自2009年以來首次倒退,“同業之王”興業銀行淨利潤自由落體15.97%。

觀眾生相,寧波銀行卻是個例外。2023年,該行實現營業收入615.85億元,同比增長6.40%;實現歸母淨利潤255.35億元,同比增長10.66%。

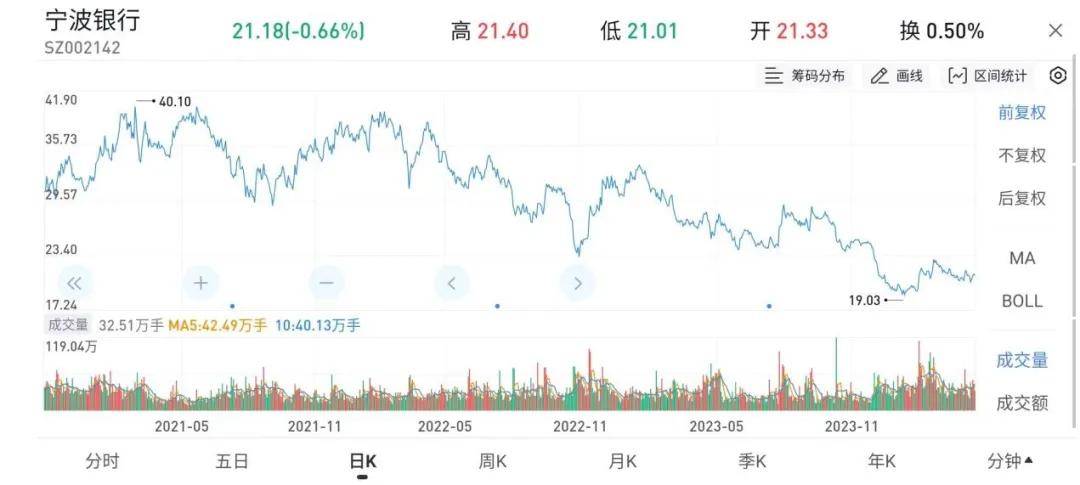

但與之相悖的是,寧波銀行的優秀“成績單”並未贏得資本市場的掌聲。在當前大盤整體上行的背景下,其股價表現不僅落後於同業,甚至連個明顯的反彈都沒有,問題究竟出在哪兒?

▲圖源:雪球

01 成長力漸緩

東吳勝地,錢塘自古繁華。寧波銀行紮根甬城,活動範圍輻射長三角一帶,天然佔據優渥的地理位置,享有穩固的區域經濟基礎,疊加城商行本身體量小,決策機制靈活,一向是“日新月異”的最佳詮釋者。

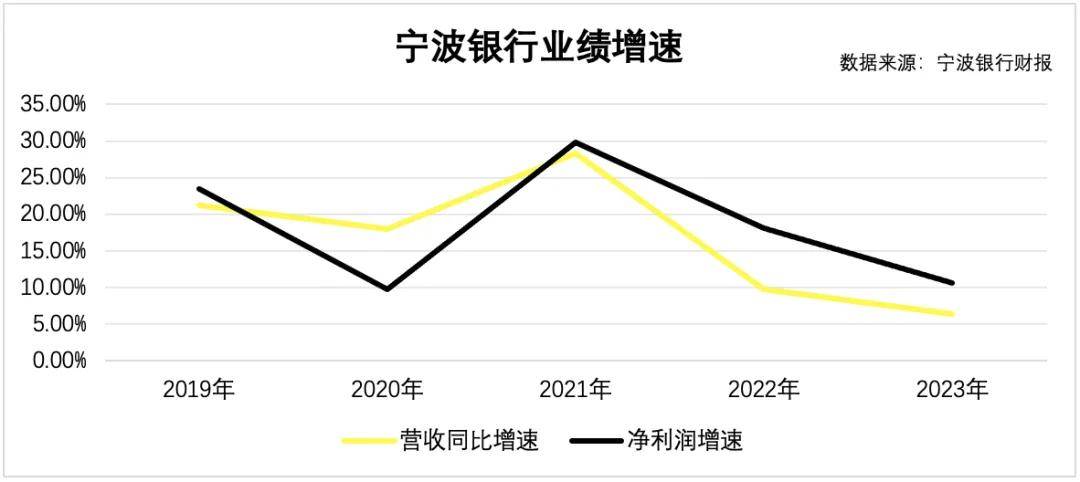

公開數據顯示,自2007年上市至2021年,寧波銀行的營收規模從22.4億元壯大到527.7億元,期間複合增長率高達25.3%;淨利潤規模從9.51億元壯大到195.5億元,期間複合增長率高達24.1%。

然而,這種高歌猛進的姿態在2023年戛然而止,苗頭則在更早的2022年就已出現。

2021年,寧波銀行營收、淨利潤同比增速分別為28.37%、29.87%,2022年減弱至9.67%、18.05%,並進一步減弱至2023年的6.40%、10.66%。

相較之前,寧波銀行的奔跑速度已顯著慢了下來,特別是2023年第三季度營收還錄得-1.88%的反向波動,某種程度上印證發展“拐點”,其正從高高在上的“仙班”跌落“凡塵”,後續或面臨生長動能不足的挑戰。

探幽索隱,淨息差是“罪魁禍首”。2021年-2023年,寧波銀行的淨息差從2.21%下降至1.88%,大大掣肘賺錢能力。

給企業估值時,成長性往往是權重考量條件,一旦不及預期或放緩,市場必然會毫不留情地做出反應——殺PE(市盈率)。

事實是,和業績數據的步調保持一致,從2022開始,寧波銀行的股價便扎入下行通道,一路跌跌不休,從高點41元/股左右回撤到如今的21元/股左右,直接腰斬。截止到4月17日收盤,寧波銀行總市值1455億元,江蘇銀行總市值1481億元,城頭已然變換大王旗。

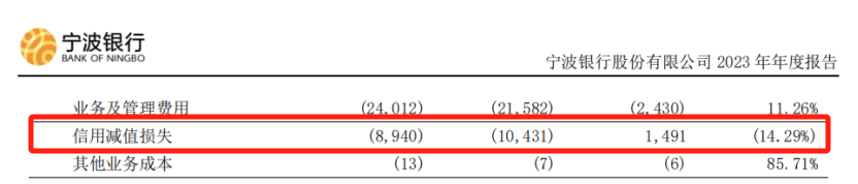

此外,寧波銀行的淨利潤也暗藏玄機。柒財經注意到,2023年,寧波銀行共計提信用減值損失89.4億元,2022年則為104.3億元,少了將近15億元。

所謂“信用價值損失”可以簡單理解為未雨綢繆,積穀防饑。銀行為未來可能發生的風險,以及因此造成的損失提前準備一筆抵補資金。

由於“信用減值損失”本身是可調節的,並計入營業支出科目,它的減少,有助於催化盈利好轉。

02 資產質量的B面

分析銀行的財報,離不開兩個面。一面是以營收、淨利潤等為主的創收創利面,另一面是以不良貸款率、撥備覆蓋率等為主的資產質量面。

這兩個面對銀行同等重要,就好比一個人的“兩條腿”,只有都健康強勁,協同向前,才能行穩致遠。

那麼,寧波銀行的資產質量怎麼樣?

誠如該行行長在年報致辭中強調的:“2023年,公司依照全面風險管理的要求,不斷完善前中後台分離、條塊結合的矩陣式管理體系……繼續保持了良好的資產質量,實現了銀行的穩健運營。”

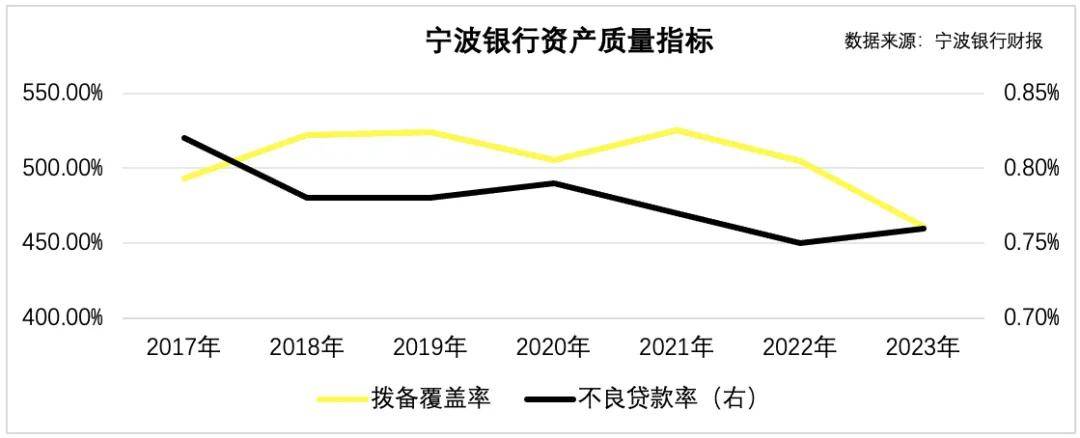

作為賽道里的實力選手,2023年,寧波銀行總資產突破2.7萬億,不良貸款率0.76%,撥備覆蓋率461.04%,向外放款的風險很小,準備的資金“安全墊”極高,優秀毋庸置疑。

然而,抽絲剝繭,水面之下不乏隱憂。

一方面,2023年寧波銀行不良貸款94.99億元,同比增長21%,增速超過客户貸款及墊款本金。

而據智本社統計,2023年房地產不良開發貸款同比增速超過40%的有11家銀行,寧波銀行和浙商銀行、青島銀行、九江銀行、威海銀行、甘肅銀行赫然在列。這為其後續潛在風險暴露埋下“定時炸彈”。

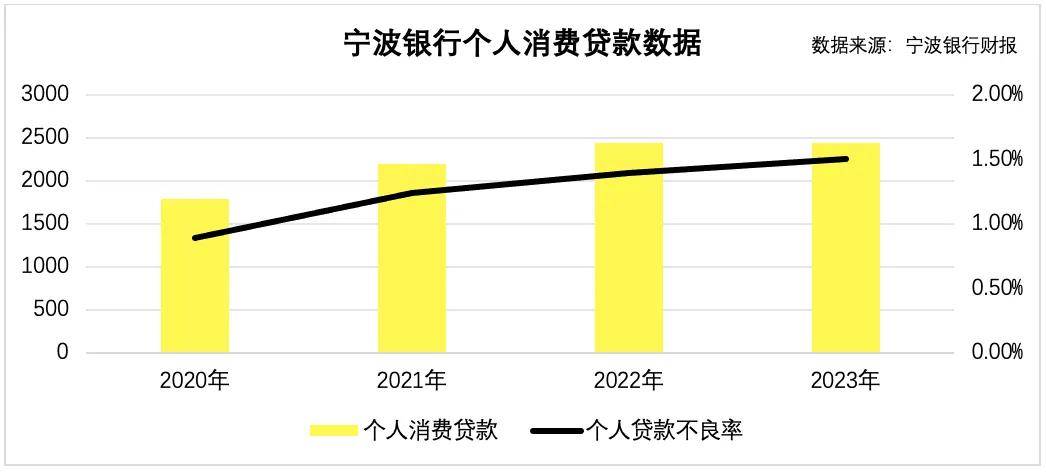

另一方面,近四五年,為了消弭房地產不景氣帶來的負面衝擊,寧波銀行基於雄厚的資本支撐,以及技術、展業經驗和團隊優勢,在利率更高的個人消費貸領域激流勇進、四面出擊,相繼推出“寧來花—直接貸”、“白領e貸、“白領通”等信用產品。

財報顯示,2020年-2023年,寧波銀行向個人客户發放的消費類貸款從1784億元攀升到3210億元,4年時間體量幾乎翻倍。2023年,個人消費貸款同比增速超過30%,佔個人貸款和墊款總額比例為63.3%。

高收益通常和高風險相伴相生,銀行尤其如此。隨着個人消費貸款業務的膨脹,寧波銀行的個人貸款不良率水漲船高,2020年-2023年分別為0.89%、1.24%、1.39%、1.5%,逐年上揚,且遠高於公司整體不良貸款率水平。

與此同時,寧波銀行還產生了一系列的不合規行為。2023年初,因違規開展異地互聯網貸款業務等“六宗罪”,包括違規開展異地互聯網貸款業務、互聯網貸款業務整改不到位、資信見證業務開展不審慎、貸款“三查”不盡職、新產品管理不嚴格等問題,寧波銀行被罰款220萬元,相關負責人被處以警告。

但顯然,寧波銀行對這塊“肥肉”志在必奪。

2023年7月,寧波銀行宣佈增資寧銀消金,持股比例升至92.79%;2024年4月9日,寧波銀行聯手寧波市金融控股有限公司,雙方擬共同對寧銀消金增資,預計其註冊資本將擴充至45億元。

這意味着,新的一年裏,寧波銀行將會在江浙滬以外的地區大力拓展個人消費貸業務。

03 管理層變動

除了繼續加碼消費金融,寧波銀行的高管層也發生新變動。

今年2月,該行發佈公告稱,章寧寧和付文生辭任副行長一職,洪立峯辭去監事長一職。不過,與章寧寧不同,付文生辭任後晉升為該行的黨委副書記。

兩名“二把手”空缺後,寧波銀行隨即聘任徐雪松、王丹丹為副行長,任職資格待監管核准。

相關簡歷顯示,現年49歲的徐雪松是位老“寧銀人”,自2008年5月進入寧波銀行工作,歷任總行人力資源部教育培訓崗、培訓部經理、部門副總經理、部門副總經理(主持工作)、部門總經理;2017年9月至今任寧波銀行上海分行行長。

1982年出生的王丹丹比徐雪松小7歲,於2007年7月加入寧波銀行,歷任總行金融市場部(資金運營部)銷售崗、產品研發崗、同業銷售崗、產品與市場部高級副經理、高級經理、部門總經理助理、部門副總經理;2019年4月至2021年7月曆任公司資金營運中心(含籌備期)副總經理、副總經理(主持工作)、擬任總經理,2021年7月至今任資金營運中心總經理。

至此,寧波銀行全新的領導班子正式落地,“一正五副”架構包括董事長陸華裕,副董事長、行長莊靈君,副行長羅維開、王勇傑、馮培炯、徐雪松、王丹丹以及董秘俞罡等。

對新的領導班子來説,接下來的一年,如何在複雜多變的大環境裏,平衡好財務基本面與資產質量“壓艙石”、內控有效性,任重而道遠。