中信證券、海通證券被立案,禍起中核鈦白鉅額定增_風聞

时代周报-时代周报官方账号-记录大时代,读懂全商业。1小时前

4月12日晚,中信證券(600030.SH)、海通證券(600837.SH)、中核鈦白(002145.SZ)三家上市公司先後發佈公告。

中信證券、海通證券以及中信證券全資孫公司:中信中證資本管理有限公司(以下簡稱”中信中證資本“)均因涉嫌違反限制性規定轉讓中核鈦白2023年非公開發行股票被證監會立案調查。

中核鈦白的實際控制人王澤龍則在涉嫌違反限制性規定的基礎上,另加了一條“信息披露違法”行為。

海通證券在2023年3月定增中認購限售股共9239.86萬股,涉及金額5.47億元,一躍成為中核鈦白第四大股東。在解禁期前後,中核鈦白的融券餘額發生百倍鉅額異常波動。

時代週報發現,在解禁期後的2023年9月26日,中信中證資本以新增4053.65萬股位列中核鈦白第八大股東,但在短短4天以後,截至2023年9月30日的三季報中,中信中證資本已經不在前十大股東之中。

融券金額異常波動

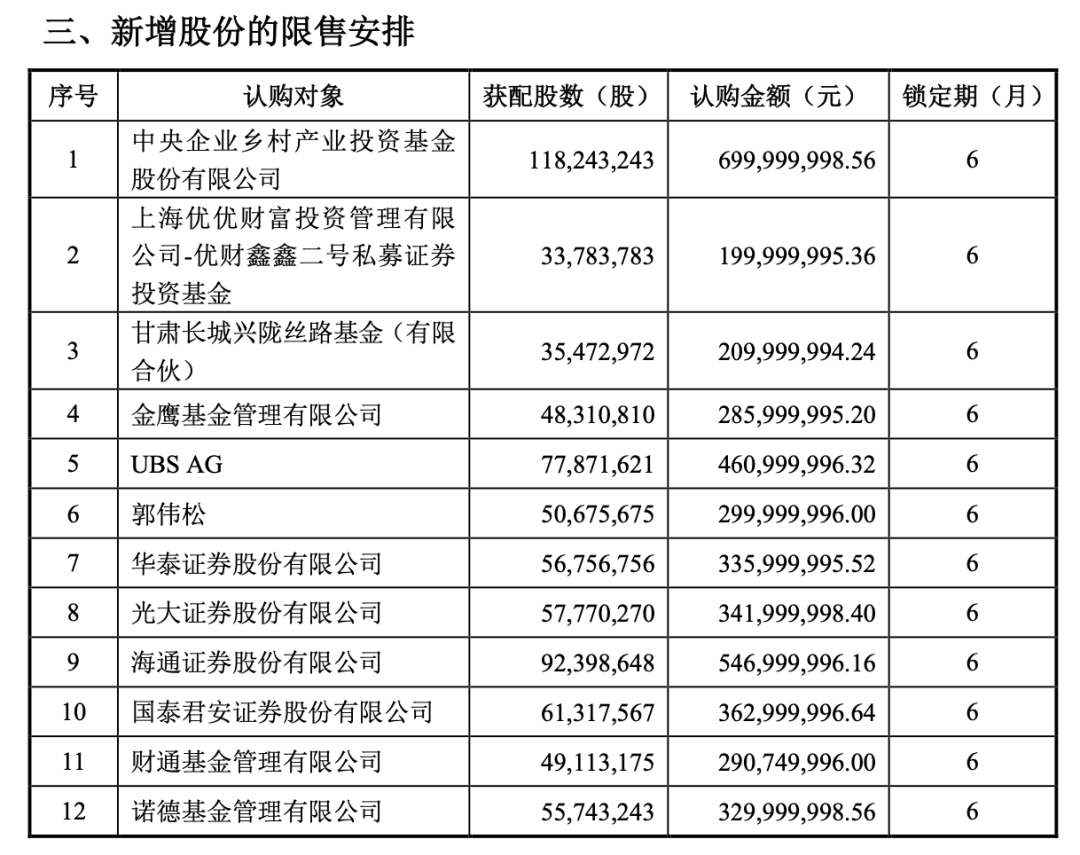

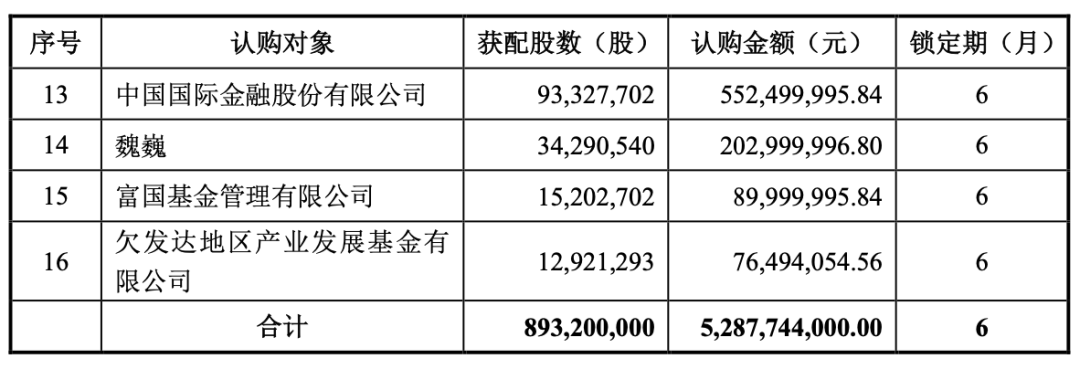

據公告,2023年2至3月,由此次涉事的中信證券作為保薦機構,中核鈦白共向16名特定對象非公開發行股票8.93億股,發行價格為5.92元/股。相比2023年3月9日收盤價7.13元/股而言,該次定增相當於以8折折價發行,募集資金總額近52.88億元,鎖定期限6個月,解禁期從2023年3月持續至2023年9月。

在16家認購對象中,除了此次涉事的海通證券以外(認購了9239.86萬股,認購金額達到近5.47億元),其他大型證券公司包括中金公司、瑞銀(UBS)、國泰君安證券、光大證券、華泰證券也均參與認購。

△來源:中核鈦白公告

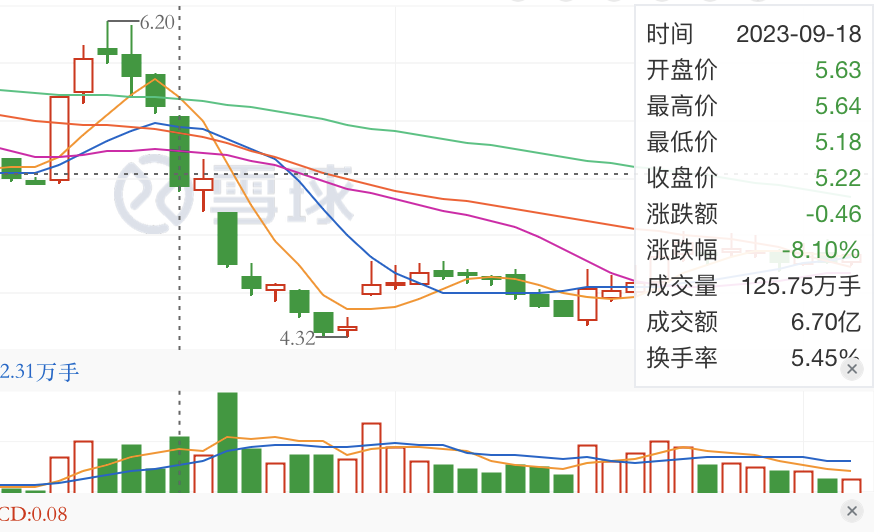

時代週報記者發現,在解禁到期前後,2023年9月11日中核鈦白股價漲了9.94%接近漲停,然而從9月13日開始,中核鈦白的股價陸續由最高6.20元/股跌去近30%至最低4.32元/股。如果以5.92元/股的定增價入股後不動,在解禁後將出現一定程度的虧損。

△來源:雪球

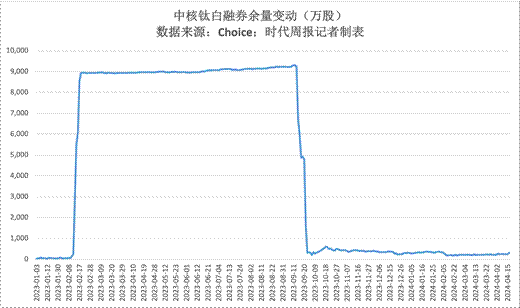

據東方財富choice金融終端,在中核鈦白解禁期前後,中核鈦白的融券餘量均發生異動,根據融券餘量數據,自2023年2月14日,即解禁期開始前一個月,融券餘量從幾十萬股的數量級一躍至千萬級,自2023年2月17日至2023年9月13日,融券餘量均維持在9000萬股左右,而解禁日9月20日之後,融券餘量發生斷崖式下降,迴歸至百萬股的數量級。

另外,通過查詢中核鈦白前十大股東變動,時代週報記者發現在解禁期後的9月26日,此次涉事的中信中證資本(中信證券全資孫公司)新增持股4053.65萬股(無限售條件),佔總股本1.05%,位列第八大股東。而奇怪的是,在截至9月30日的三季報中,中信中證資本已經不在前十大股東之中,即此時其持股已經小於3547.30萬股。

一位前一級市場從業人士向時代週報表示,通過折價獲得定向增發股份,再加上融券做空構成了類似無風險套利模式,在前幾年是一級私募機構常用的風險對沖手段,或是構成此次違反限制性規定的原因。“對於券商或者私募機構在IPO之前就持股的份額,會通過融券做空來對沖股價下跌的風險。但如果解禁期長於一年,由於融券本身也需要承擔一定的成本,一般就不會考慮做對沖了。去年之前也沒有出台明確的文件禁止此類操作。”

一位大型券商內部人士對時代週報表示,這種定增+融券做空的套利操作在去年甚至前年就已經普遍停止了。“這種無風險套利方法傳開以後,很難拿到券,並且折價空間一般不大,本身融券也要成本就沒法對沖了。”

對於此次事件對於證券行業的影響,中國企業資本聯盟副理事長柏文喜對時代週報表示,券商作為資本市場的重要參與者,需要嚴格遵守監管規定。此次事件可能會導致監管機構加強對券商業務的審查和監督,特別是對於非公開發行股票定增、融券交易等業務的合規性檢查將更加嚴格。券商需要投入更多資源來加強內部合規體系建設,以避免類似事件的發生。

融券為名的減持和套現受限制

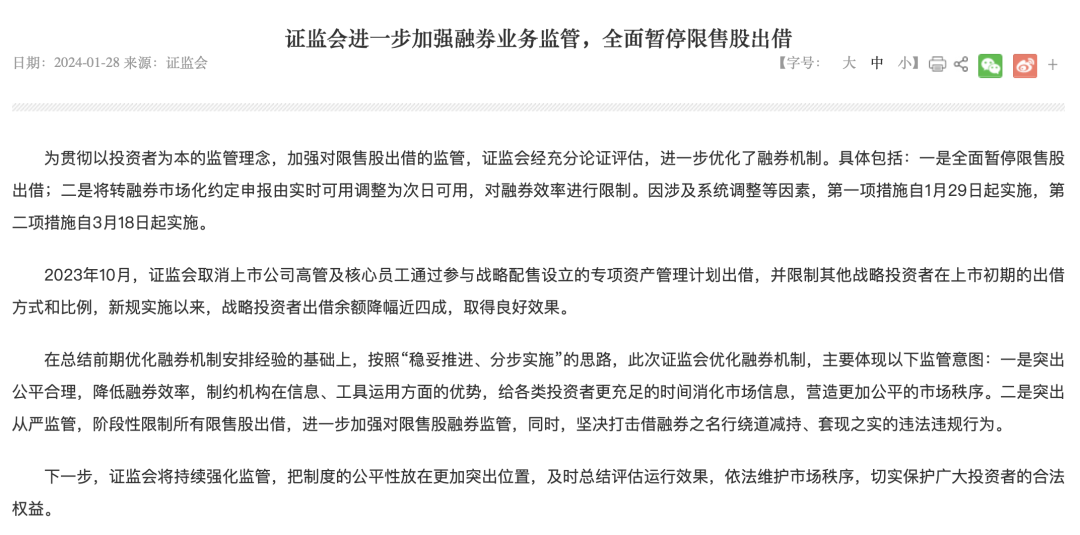

今年以來,證監會密集出台多則限制融券、減持以及限售股轉融通相關政策。多次表態對兩融業務加強監管,堅決打擊借融券之名行繞道減持、套現之實的違法違規行為。

1月28日,證監會宣佈全面暫停限售股出借。3月15日,證監會頒佈《關於加強上市公司監管的意見(試行)》中明確提到禁止限售股轉融通相關的規定:“禁止大股東、董事、高管參與以本公司股票為標的物的衍生品交易,禁止限售股轉融通出借、限售股股東融券賣出,防範利用“工具”繞道。”

3月18日起,轉融券交易機制正式由“T+0”變為“T+1”。4月12日,在證監會頒佈的《上市公司股東減持股份管理辦法(徵求意見稿)》中提出:“上市公司大股東不得融券賣出本公司股份,不得開展以本公司股票為合約標的物的衍生品交易。股東持有股份在法律、法規、中國證監會規章、規範性文件、證券交易所規則規定的限制轉讓期限內的,不得通過轉融通出借該部分股份,不得融券賣出本公司股份。股東在獲得具有限制轉讓期限的股份前,存在尚未了結的該上市公司股份融券合約的,應當在獲得相關股份前了結融券合約。”

△來源:證監會官網

對於上述政策的密集發佈,柏文喜認為,近期的政策調整,特別是《國九條》強調了對投資者的保護,體現了監管層對維護市場秩序和保護投資者合法權益的重視。通過限制融券、減持以及限售股轉融通等行為,監管層旨在減少市場操縱和內幕交易的可能性,提高市場的公平性和透明度。限制不當套利行為,可以防止市場出現過度投機,維護市場穩定,為投資者提供一個更加公平和有序的投資環境。

“此次事件和證監會的政策導向表明了監管層對於維護市場秩序、保護投資者利益的決心。對於券商而言,這意味着必須加強合規管理,調整業務策略,以適應日益嚴格的監管環境。同時,這也是市場健康發展的必然要求,有助於構建一個更加公正、透明和穩定的資本市場環境。”柏文喜對時代週報表示。

記者丨謝怡雯

編輯丨戴 鷺

值班丨滿 滿

-END-