4次衝擊IPO,喜馬拉雅非上市不可?_風聞

毒眸-毒眸官方账号-文娱产业媒体,看透真相,死磕娱乐。5小时前

時隔兩年,喜馬拉雅又一次衝擊IPO了。

4月12日,國內最大的音頻平台——喜馬拉雅正式向港交所遞交招股書,繼續推進港交所上市進程。此次衝擊港交所IPO,高盛、摩根士丹利和中金公司成為喜馬拉雅的聯席保薦人。

早在2021年9月和2022年3月,喜馬拉雅就曾兩次向港交所遞交過招股書,但因超過了6個月的規定時間,其招股書文件顯示失效。更早之前的2021年5月1日,喜馬拉雅赴美遞交 IPO 申請。不過因為各種原因,僅僅過了4個月,喜馬拉雅便宣佈不再推進在美國的IPO計劃,從而轉戰港股。

這是喜馬拉雅第四次衝擊IPO。與前三次不同,此次喜馬拉雅總算實現了盈利,但這些盈利是以裁員等降本增效為代價實現的。作為音頻行業的龍頭老大,喜馬拉雅盈利困難的難題依然存在,整個行業也是前景光明,盈利困難。如今,藉助AI工具,喜馬拉雅能否走出盈利困境呢?

降本增效,總算盈利?

作為國內音頻行業的獨角獸企業,盈利是喜馬拉雅上市最大的困難。不過,在4月12日提交的招股書中,喜馬拉雅給出了盈利的明確答案。

招股書顯示,2023年喜馬拉雅收入61.6億元,其年內收益約37.36億元,經調整收益為2.24億元,已連續5個季度實現了正向盈利。

(圖源:喜馬拉雅招股書)

2012年成立之後,喜馬拉雅共獲得了12輪融資,涵蓋境內天使輪至D輪,境外E1至E4輪,合計融資額近百億元。“不差錢”的喜馬拉雅,被盈利困境一直困擾着。

(圖源:喜馬拉雅招股書)

最近幾年的財報數據來看,2019年至2021年,喜馬拉雅的淨虧損分別為19.25億元、28.82億元和51.06億元。但轉機出現在了2022年第四季度,喜馬拉雅首次實現單季度的盈利,這也是喜馬拉雅成立十年來的首次盈利。不過,整個2022年度依然是虧損,淨利潤為-2.96億元。

似乎是2022年第四季度的盈利開了一個好頭。到了2023年,喜馬拉雅收入約為61.63億元,年複合增長率為2.58%;毛利約為34.73億元,年複合增長率為4.79%;經調整淨利潤為2.24億元。毛利率維持在50%以上,淨利率為60.62%。

持續盈利的原因也不難想象和其它大部分互聯網公司的答案一致:降本增效。

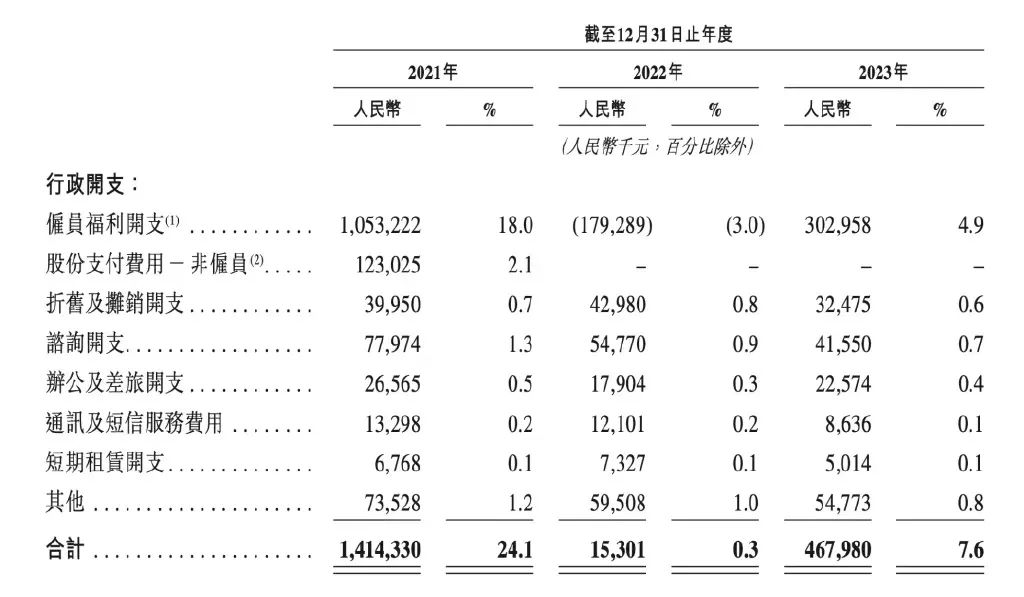

最重要的是降低運營成本。2021年至2023年,喜馬拉雅銷售及營銷開支佔總收入的百分比連續下降,2021年為44.9%,2022年降為34.9%,2023年為33.6%。研發開支佔總收入的百分比由2021年的17.5%下降至2022年的15.4%,並進一步下降至2023年的15.1%,2023年其研發開支約為9.3億元。

此外,值得一提的是,裁員也是喜馬拉雅實現盈利的一個重要方式。除了股份支付費用的行政開支(主要包括僱員福利)佔總收入的百分比由2021年的10.7%下降至2022年的9.2%及2023年的7%。

(圖源:喜馬拉雅招股書)

據媒體報道,從2022年開始,喜馬拉雅就大規模開啓裁員進程。但當時喜馬拉雅對媒體回應稱是正常的業務調整,並非是大規模裁員。據公開數據顯示,喜馬拉雅從2021年開始的裁員人數為1705人,裁員比例高達39.26%。互聯網分析師張書樂在接受《華夏時報》記者採訪時曾表示,“裁員是降本增效最簡單粗暴的方式,但只能是臨時策略。”

“具體盈利多少不那麼重要。盈利這件事的意義本身很重要,這表明喜馬拉雅可以不借外力自我造血。”2022年8月,喜馬拉雅創始人兼CEO餘建軍曾在內部員工大會上這樣説道,“希望能在2023年實現全年盈利,5年後,實現年收入200億元、盈利40億元。”

目前來看,2023年全年盈利的小目標已經實現,但今後能否持續,依然是一個問題。

音頻行業前景光明,盈利困難?

隨着移動互聯網的普及和數字媒體消費習慣的形成,音頻內容市場迎來了快速發展期。喜馬拉雅憑藉其在音頻領域的深耕,佔據了市場的有利位置,展現出巨大的成長潛力和市場前景。

鋭觀產業研究院發佈的《2023-2028年中國在線音頻行業投資規劃及前景預測報告》顯示,中國在線音頻市場自2018年的40億元增長至2023年的250億元,預計到2028年將進一步增長至510億元。

此外,物聯網和車載在線音頻市場的收入增長更為顯著,從2018年的5860萬元增長至2023年的10億元,預計到2028年將達到25億元。

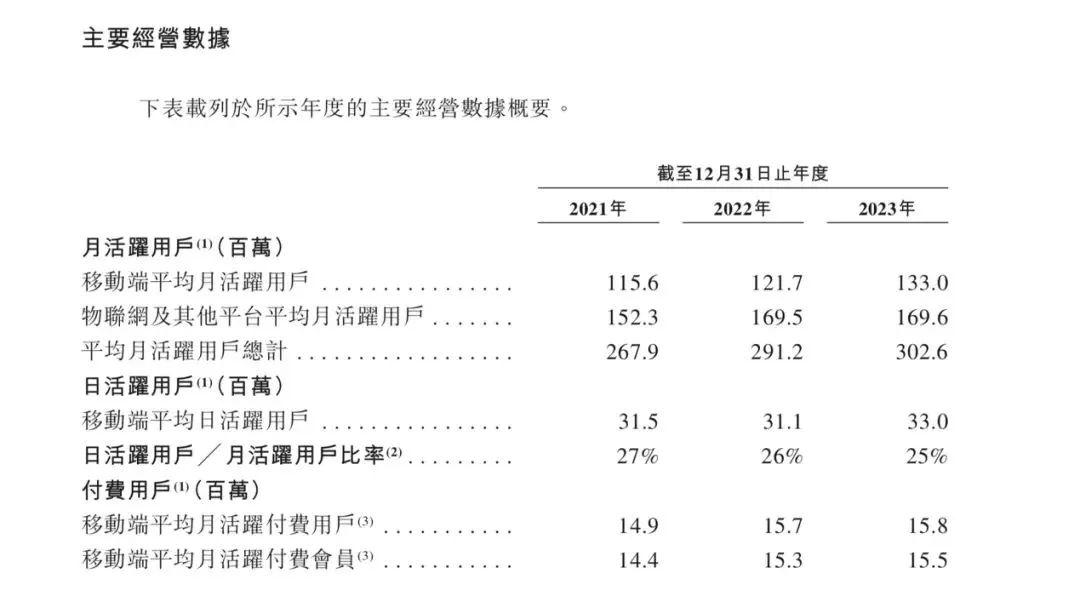

喜馬拉雅的招股書顯示,在2023年,喜馬拉雅的平均月活躍用户達到3億,包括1.33億移動端平均月活躍用户和1.7億通過物聯網及其他第三方平台收聽其音頻內容的平均月活躍用户。同年,其移動端用户共花費17873億分鐘收聽喜馬拉雅音頻內容,約佔中國所有在線音頻平台移動端收聽總時長約60.5%。僅2023年國內在線音頻收入而言,喜馬拉雅就佔據了接近25%的市場份額。

(圖源:喜馬拉雅招股書)

國內音頻市場賽道蛋糕足夠大,前景也被外界看好,這也是喜馬拉雅能夠不斷拉到投資的重要原因。儘管市場大,但想要從中賺到錢並不容易。

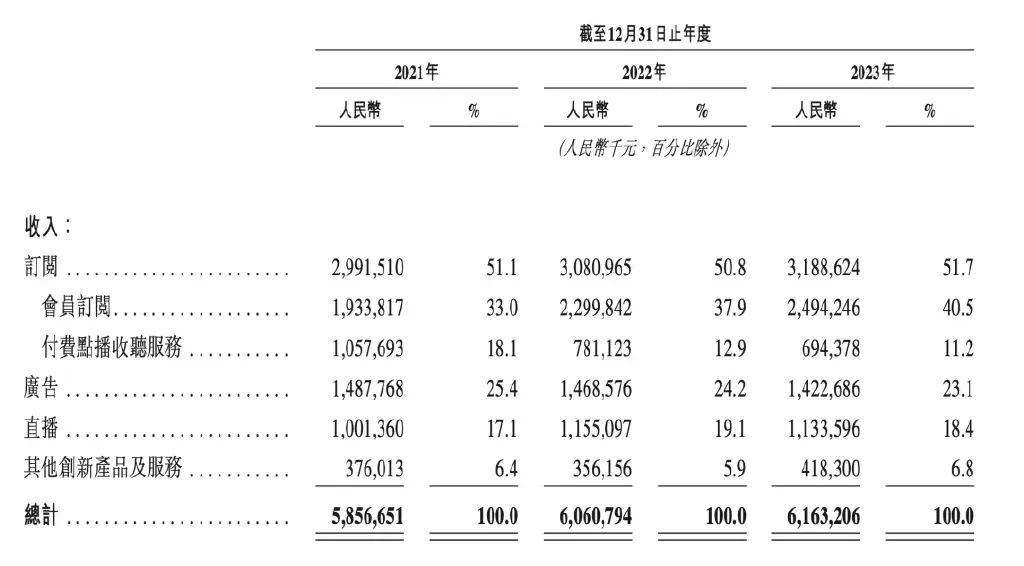

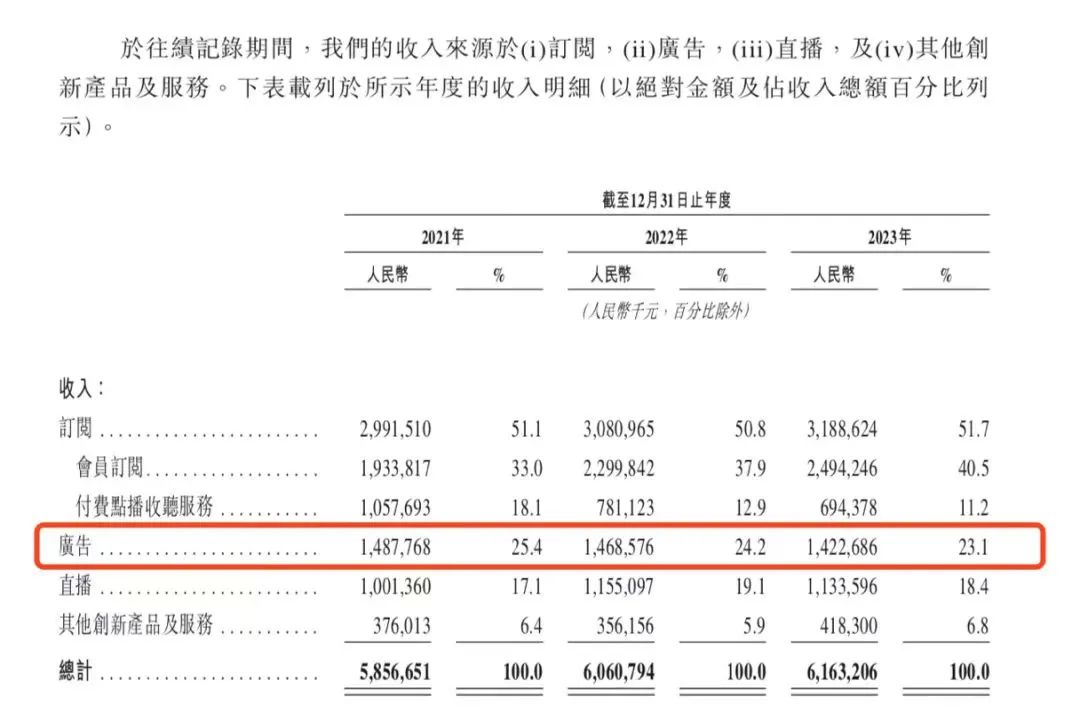

目前,喜馬拉雅的收入渠道主要包括訂閲、廣告、直播以及其他創新產品和服務。

訂閲收入,既是喜馬拉雅的護城河,又是其收入增長的天花板。活躍用户數表現還算穩定。招股書顯示,2021年-2023年,喜馬拉雅平均月活躍用户數分別為2.67億、2.91億和3.02億;移動端平均日活躍用户2021年3150萬人,2023年為3026萬人,和同行相比遙遙領先。

但用户付費率增長緩慢,2021年至2023年,喜馬拉雅移動端平均月活躍付費用户分別約為1490萬、1570萬和1580萬,增長明顯放緩。2021年至2023年,其付費率分別為12.9%、12.9%和11.9%,後兩年處於負增長狀況。這也決定了佔喜馬拉雅決定性收入的訂閲收入似乎已經看到了天花板。

除了訂閲之外,喜馬拉雅的第二大營收就是靠廣告了。招股書顯示,2021年-2023年,喜馬拉雅廣告收入分別為14.88億元、14.69億元和14.23億元,佔總收入的比例分別為25.4%、24.2%及23.1%。廣告收入以及所佔總收入的比重都呈現下降趨勢,以目前國內廣告行業品牌商預算有限的大環境來看,未來廣告收入的繼續增長似乎並不算樂觀。

(圖源:喜馬拉雅招股書)

至於直播服務的收入,則主要來源於銷售消耗性虛擬禮物及物品。於2019年、2020年及2021年,喜馬拉雅的直播收入佔總收入的比例分別為22.9%、 17.6%及17.1%。

值得一提的是,喜馬拉雅不僅面臨着蜻蜓 FM、荔枝等同行業公司的激烈競爭,而且字節跳動、騰訊和快手等公司也和喜馬拉雅在物聯網及車載設備等新興場景方面爭奪用户。此外,還有懶人聽書、企鵝FM、掌閲聽書、番茄暢聽等聽書類應用,以及網易雲音樂、QQ音樂、酷我音樂等播客電台類產品作為其競爭對手。這些競爭對手中不乏實力雄厚的產品,喜馬拉雅的護城河並不穩定。

特別是字節跳動旗下的番茄小説以及衍生的番茄暢聽。番茄小説和番茄暢聽,以“免費”+“看廣告賺錢”的新模式殺入網文和聽書市場,精準抓住了龐大的下沉市場用户,被稱為“網文和長音頻界的拼多多”。

據月狐數據報告,截止2023Q2,番茄小説以1.75億MAU於在線閲讀賽道遙遙領先,用户時長也位居第二位。據連線Insight報道,番茄暢聽App的DAU已經達到數千萬,短短3年,已經趕上喜馬拉雅11年的努力。

(圖源:月狐數據《2023年移動廣告流量白皮書》)

而且隨着喜馬拉雅訂閲會員數增長乏力,後期新會員的增長放在了傳統的AM/FM市場上。不過隨着新能源汽車廠商的崛起以及智能化程度的提高,華為、小米、騰訊等廠商,已經在這個市場上搶奪喜馬拉雅的用户了。

內憂外患的交替下,繼續盈利下去對喜馬拉雅是一項艱難的挑戰。

AI成了新抓手?

音頻是AI最先突破的內容領域之一,也是目前走得最遠的一個。各種短視頻平台上不乏AI合成的歌手演唱,新出的Suno又將文生音樂的技術抬升到了一個新高度。

作為音頻領域的龍頭,喜馬拉雅當然不會錯過AI。

招股書披露,喜馬拉雅十分重視AI等技術投入,2023年研發費用9.3億,佔總收入的15.1%,其技術和研發團隊佔員工總數44.3%。2023 年,AI賦能的自動內容過濾覆蓋率從 2022年的25.7% 增至 41.8%,2023年12月,覆蓋率達到72.2%,這大大提高了運營效率。

“募集資金將用於提升內容和賦能內容創作者,同時圍繞下一代技術、AI及大數據能力,加強在線音頻的營運效率。”招股書中如此表述。

實際場景中有哪些應用案例呢?比如,喜馬拉雅用單田芳AI合成音所製作的TTS(語音合成)專輯總播放量破億,這標誌着喜馬拉雅在現有的“UGC + PGC + PUGC”內容生態之外,已經通過AIGC技術實現了顯著的用户增長。

(圖源:微博@喜馬拉雅)

不僅僅是單田芳的專輯,AI技術也被廣泛被運用於新聞、小説、財經專輯等多種內容的製作中。喜馬拉雅簽約和製作了不同的TTS音色,來適配不同的內容、滿足用户多樣的需求。

此外,喜馬拉雅旗下“珠峯實驗室”以AI技術驅動有聲讀物的製作,建立了由535種合成聲音組成的音色庫,適配不同情景下人類的感受及情感。AI技術貫穿有聲讀物的預錄製、錄製、後期等全過程,相比於人工製作提效超50倍。利用AI技術開發“全景聲”,並運用於眾多優質的有聲劇作品中,營造的3D影院展現出沉浸式空間環繞極致效果,極大提升了用户體驗。

(圖源:微博@喜馬拉雅)

總得來説,喜馬拉雅主要是將AI技術應用於產能的提升,暫時沒有出現更多能給內容供給帶來質變的創意性產出。因此AI的加入能否幫助喜馬拉雅打開全新的商業模式和盈利空間,很難想象。作為“兵家必爭之地”,AI也會讓音頻賽道的競爭變得更加激烈。