昔日“妖股”業績暴跌,千億網紅房企亟待破局_風聞

源媒汇-6小时前

作者 | 利晉

主編 | 蘇淮

千億“網紅”房企中交地產(000736.SZ)業績閃崩。

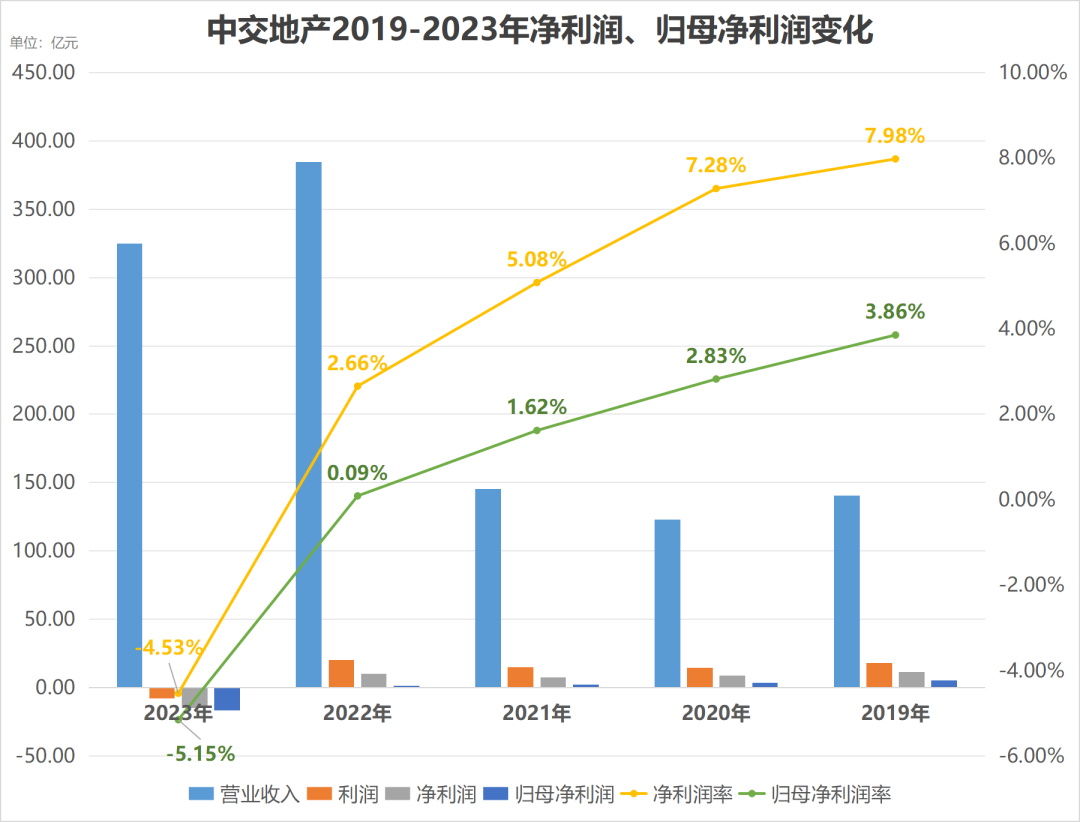

近日,中交地產發佈了2023年財報,多個核心財務數據大幅度下滑。其中,營業收入324.68億元,較上年下降15.59%;利潤總額-8.06億元、歸母淨利潤-16.73億元,同比分別下降137%、5029.65%

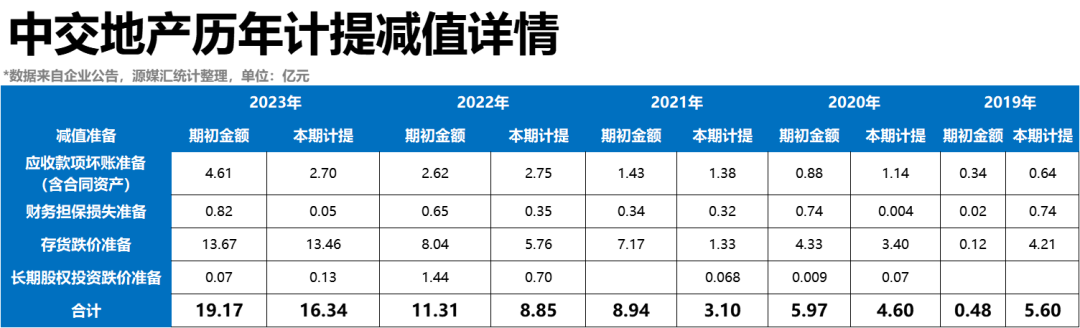

和大部分鉅額虧損的房企一樣,中交地產也是因為進行大規模計提減值——新增計提減值金額16.34億元,佔期末總額約49%。新增減值來源聯營合營項目權益,比例超過90%。

源媒匯統計中交地產歷年財報發現,從2019年以來,這家房企開始大額進行計提減值,原本稀薄的淨利潤一直被蠶食。其中,歸母淨利潤累計收益為-5.14億元,相當於“每年賣房倒欠一個億”。

中交地產的這份成績單,在4月19日舉行的2023年線上業績説明會上引發了投資人“轟炸式”提問:“公司淨利潤大幅度下降,甚至為負的16億,是否會影響公司的可持續經營”、“2023年可分配利潤為負,2024年是否會被執行ST”、“為什麼今年歸母淨利潤會虧這麼(多)”……

將這些問題串聯起來會發現,投資人擔憂的是,中交地產多年來首次出現虧損,加上股東一直沒有解決同業競爭難題,虧損會不會持續和擴大;且歸母淨資產已減少到僅剩16億元,巨大債務壓力下,會不會已經資不抵債。

外界困惑:昔日風光無限的地產巨頭是如何走到今天這一步的?

01

1年虧完過去4年利潤還欠5個億

這是自2005年以來,中交地產歸母淨利潤首次出現虧損狀態。

關於2023年度公司虧損原因,中交地產董事兼總裁汪劍平回應稱,“一是達到交付條件的貨值較上年同期有所減少,相應結轉收入減少;二是受公司結轉項目結構變化等因素影響,本期交付項目的毛利率有所下降;三是公司部分房地產開發項目存在減值跡象,報告期計提金額同比有所增加”。

其實,中交地產超過上億元計提減值已經持續5年時間——從2019年開始累積新增計提減值金額38.5億元。持續大規模減值,利潤表現也隨之大幅下滑,淨利潤、歸母淨利潤分別從2019年的7.98%、3.86%,一步步下跌到2023年的虧損狀態。

為什麼中交地產盈利表現會持續下滑?這與其董事長李永前上任後經營策略轉變密切相關。我們將會在後文展開分析。

其實在2022年,中交地產利潤已經“頂不住”了,歸母扣非淨利潤錄得負值,為-1.86億元。到了2023年,其業績正式全面出現“閃崩”,淨利潤由2022年的10.22億元暴跌244%至-14.7億元,歸母淨利潤暴跌5031%,歸母扣非淨利潤暴跌823%。

其中,2023年歸母淨利潤虧損16.73億元,虧完過去4年賺的錢還倒欠5個億。等於5年時間裏,“每年賣房倒欠一個億”。

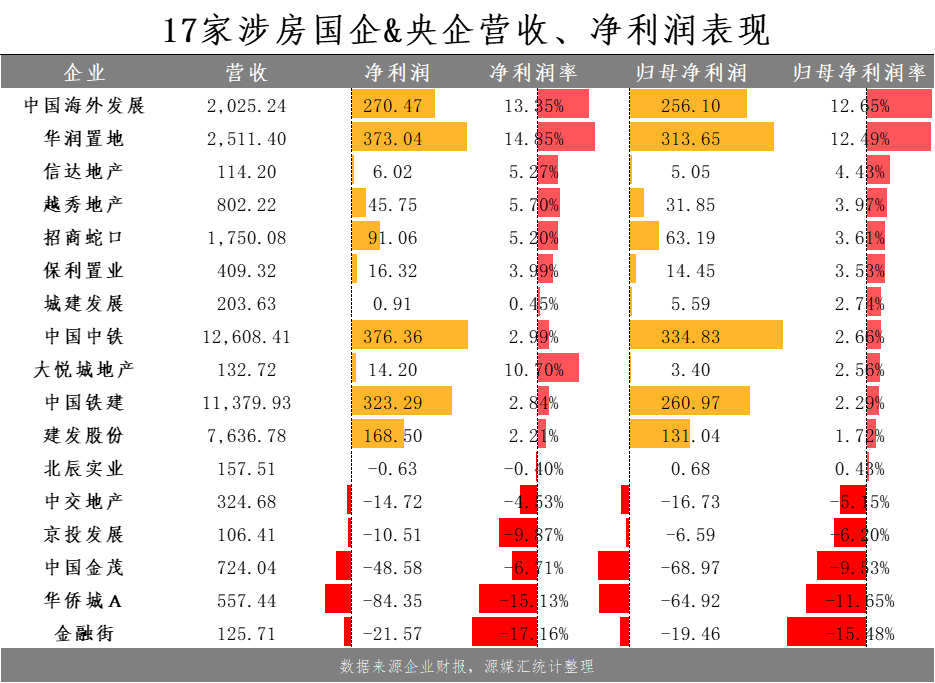

不過,在國企、央企上市公司中,業績出現大幅下滑的不只是中交地產一家。

源媒匯統計整理17家涉及房地產業務的國企、央企發現,在2023年業績上,共有5家淨利潤、歸母淨利出現虧損狀態,包括中交地產、京投發展(600683.SH)、中國金茂(00817.HK)、華僑城A(000069.SZ)和金融街(000402.SZ)。

包括非典型房企華僑城,在2023年文旅市場爆火的市場環境下,依然沒有實現扭虧為盈。(相關報道詳見《連續兩年鉅虧!旅遊業爆火也救不了華僑城》、《招商蛇口盈利背後“水分”十足,新帥蔣鐵峯面臨大考》)。

儘管利潤下滑是整個行業共同面臨的問題,但中交地產的糟糕表現卻無法獲得投資人的理解,由此引來連番追問。

而關於房地產市場低迷狀態下公司在經營方面的應對措施,面對投資人的連番提問,汪劍平表示,“面對行業新形勢帶來的挑戰,公司作為中交集團旗下唯一A股地產上市公司,將繼續緊密圍繞國家戰略,充分發揮央企控股優勢,做強投資,降本增效,盤活存量,加速去化,提升經營質效,積極推動公司經營業績優化”。

公司董秘田玉利的回答同樣泛泛而談:“投資方面進一步聚焦核心城市和區域,持續優化土儲結構;融資方面充分利用資本市場資源,積極開展創新型融資業務,進一步優化融資結構,保證公司資金鍊穩定健康。項目管理方面,進一步提升設計、採購、建造、交付等環節的效率和品質,優化管理,不斷提升品牌價值及品牌力”。

這樣的回答顯然無法令投資人滿意,質疑聲愈發強烈。

02

衝刺“央企前三”敗北

為何中交地產的利潤會持續下滑?

表面原因是過去5年裏公司一直進行計提減值;深層原因則是公司盲目、快速進行規模擴張,背後或是管理層對公司經營特性、市場形勢變化的決策出了問題。

在中交地產方面看來,2019年,房地產市場儘管各方面有收緊趨勢,但整體流動性上仍較為寬鬆,是公司轉型升級至為關鍵的一年。

2019年,時任綠城中國(03900.HK)執行董事、執行總裁的李永前,調任中交地產董事長、總裁。李永前試圖把綠城中國的模式複製到中交地產身上,並提出了“2019年衝刺350億元,2020年衝刺500億元,2023年銷售額破千億”的目標。(注:中交地產、綠城中國及中交房地產均是中交集團旗下地產平台)

這個目標也是繼承了中交地產前任總裁耿忠強(現綠城中國執行總裁)的衣缽,後者在上任之初也提出了“553計劃”,即2019年完成200億元銷售額,3年內做到500億元,5年做到1000億元。

相比耿忠強,李永前的目標更加“進取”。

不過,中交地產還有一個更遠大的理想:央企前三。

按2019年的銷售額來算,保利發展(600048.SH)、中海地產(00688.HK)、華潤置地(01109.HK)分別為4698億元、3387億元、2425億元,中交地產的銷售額不到300億元,即便加上綠城中國1353.6億元的銷售額,仍是望塵莫及。

於是,李永前開始為中交地產“補短板”,提出“複製綠城中國,創新中交地產”的策略。把綠城中國的代建模式引入中交地產的同時,還提出“六個一”工程,發力城市更新、健康養老、物流地產、TOD綜合體等業務,正式拉開一段“瘋狂擴張史”。

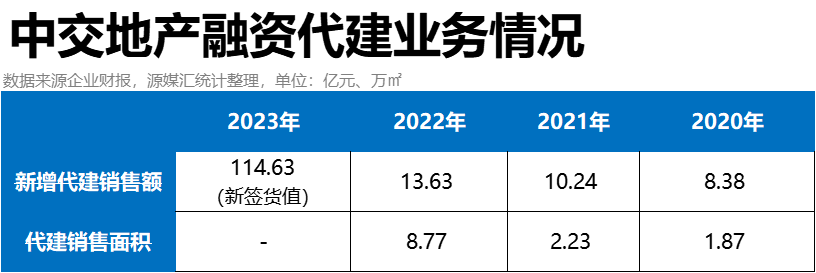

其中,融資代建業務在中交地產2020年報表中開始體現,銷售額為8.38億元,銷售面積1.87萬㎡。但後續幾年並沒有太大起色,規模依然較小。2023年,中交地產索性改變換算單位,變更為:新籤貨值114.63億元。

其中,融資代建業務在中交地產2020年報表中開始體現,銷售額為8.38億元,銷售面積1.87萬㎡。但後續幾年並沒有太大起色,規模依然較小

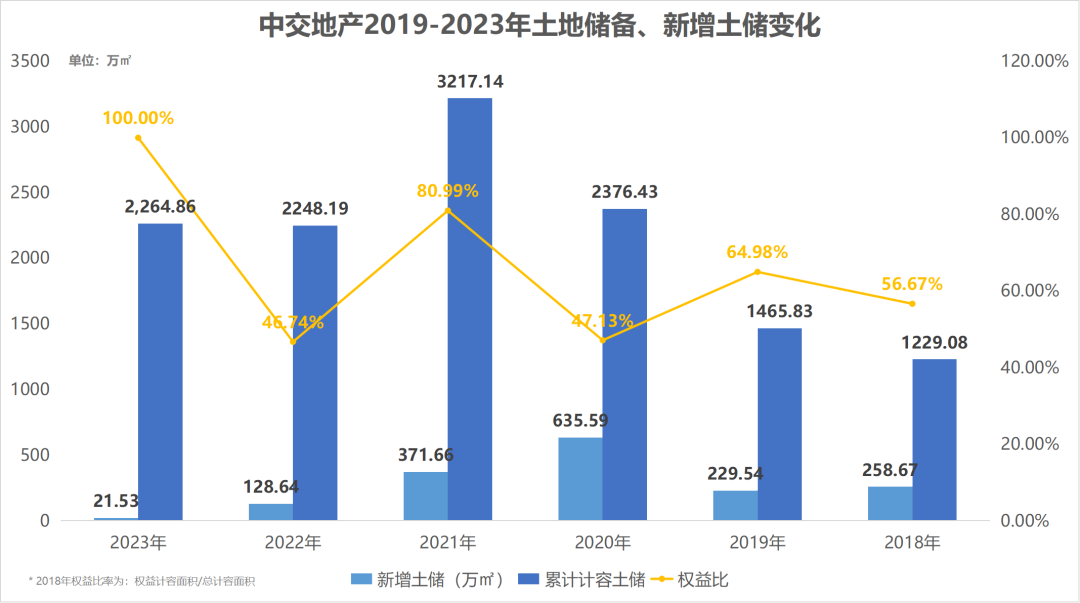

新增土儲規模更能體現中交地產對規模的渴望。2020年,中交地產新增土儲面積突然飆升到635.3萬㎡,總拿地價為535.8億元,地價權益相較2019年的65%降到僅有47%。

但到了2021年,中交地產的新增土儲面積縮減到371.7萬㎡,地價權益比上漲到81%。2022年新增土儲再度縮減,僅有128.6萬㎡,權益比為46.7%。

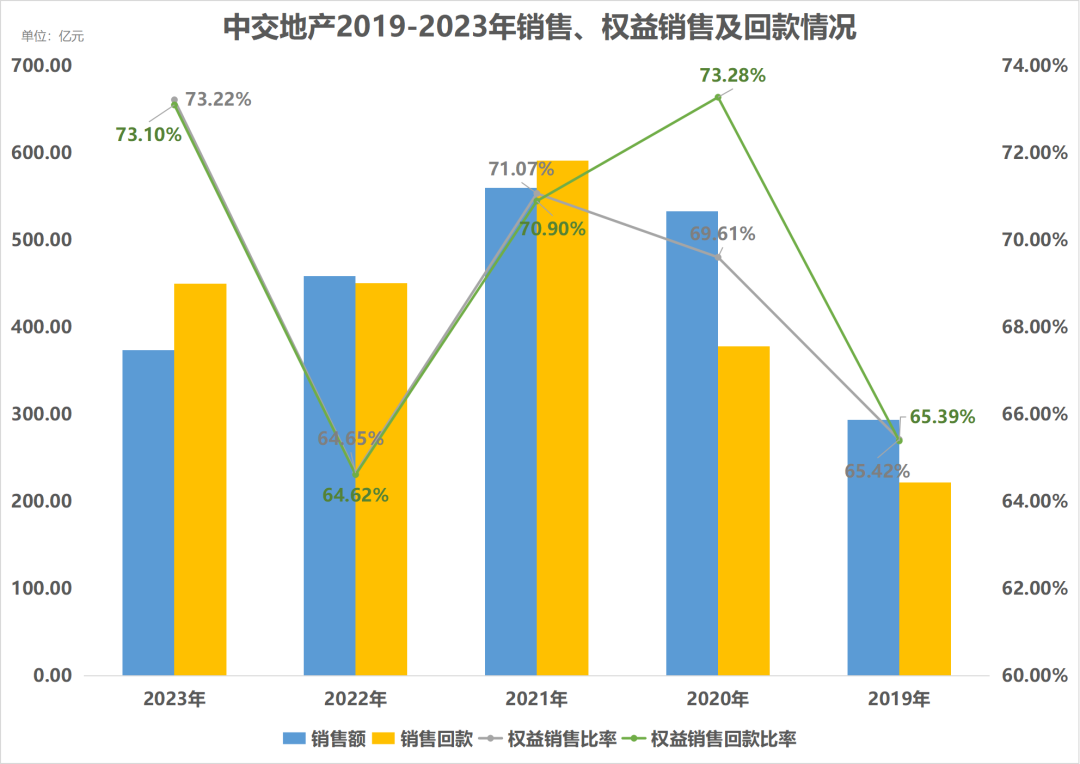

2020年,中交地產成功實現了“500億元銷售目標”,為533億元。但到了2021年,又顯露“疲態”,僅實現銷售額560億元,隨後兩年均有所下滑。

為什麼衝刺“千億”目標、“央企前三”目標僅一年多時間,中交地產就後勁不足了?本質上,是中交地產在追求規模之前,忽視了自身存在的諸多短板。

一是相比保利、華潤、中海,中交地產的操盤能力不強、盈利能力弱,經營性現金流不穩定且常年為負值;二是中交本身資產負債已經“超標”,權益資產比例很低;三是過往持有經營性資產較少,缺乏運營經驗。

從經營性現金流來看,2020年中交地產出現斷崖式下跌,錄得-187.4億元;2021年開始收縮土地投資後,經營性現金流有所好轉;2023年,中交地產僅斥資27.7億元買了2宗地塊,經營性現金流淨額錄得70.49億元,創造了歷史新高。

一頭扎進自己不擅長的領域,中交地產衝刺“央企前三”的目標註定無法長久,而且還要為自己的“激進”買單。

03

資產擴張或通過放大槓桿實現

拋開公司基本面,中交地產看起來更像在玩一個“槓桿遊戲”。而融資代建邏輯可以簡單理解為:花小錢辦大事。難成規模很大一部分原因是,早前已面臨巨大的負債壓力。

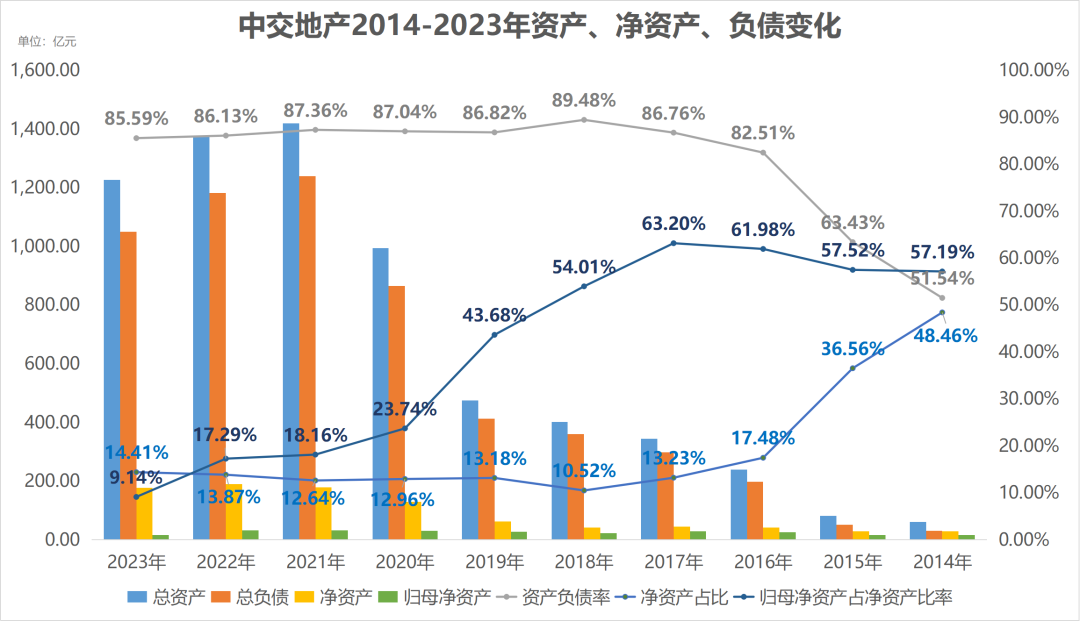

2015年下半年開始,中房集團地產業務開始整合併入中交地產,致使後者負債水平飆升——2016年負債率由63%上升至82.5%,淨資產佔比由36.56%下降至17.48%,歸母淨資產佔淨資產比例由57.5%增至62%。

這説明,注入的中房集團地產業務資產,可能包含有大量債務。

根據中房集團官網信息顯示,其主營業務是住宅開發、保障性住房、城市更新、商業資產運營、資產管理、品牌輸出及代建、一級土地開發。這些基本都是重資產、回報週期長的業務,對於中交地產來説,注入的資產可以迅速擴大規模,但鉅額債務給中交地產衝刺“央企前三”造成了羈絆。

並且,這些資產需要很長時間消化,無法快速產生利潤和現金流。

兩個關鍵數據就能證明這一點:中交地產的利潤,由2014年的1.24億元跌到2015年的0.45億元;淨利潤率由2014年的10.7%跌到2015年的2.52%,直到2017年盈利表現才有所回升。

或因如此,中交地產全力衝刺“央企前三”遭遇挫敗,也讓自身陷入困境。

那為什麼又説這是一個“槓桿遊戲”呢?

源媒匯透過歷年財報數據發現,2019年中交地產快速擴張過後,淨資產佔比不升反跌,歸母淨資產始終沒有太大變化。

也就是説,中交地產資產“膨脹”是通過放大槓桿實現的。

其中,融資代建業務在中交地產2020年報表中開始體現,銷售額為8.38億元,銷售面積1.87萬㎡。但後續幾年並沒有太大起色,規模依然較小。2023年,中交地產索性改變換算單位,變更為:新籤貨值114.63億元。

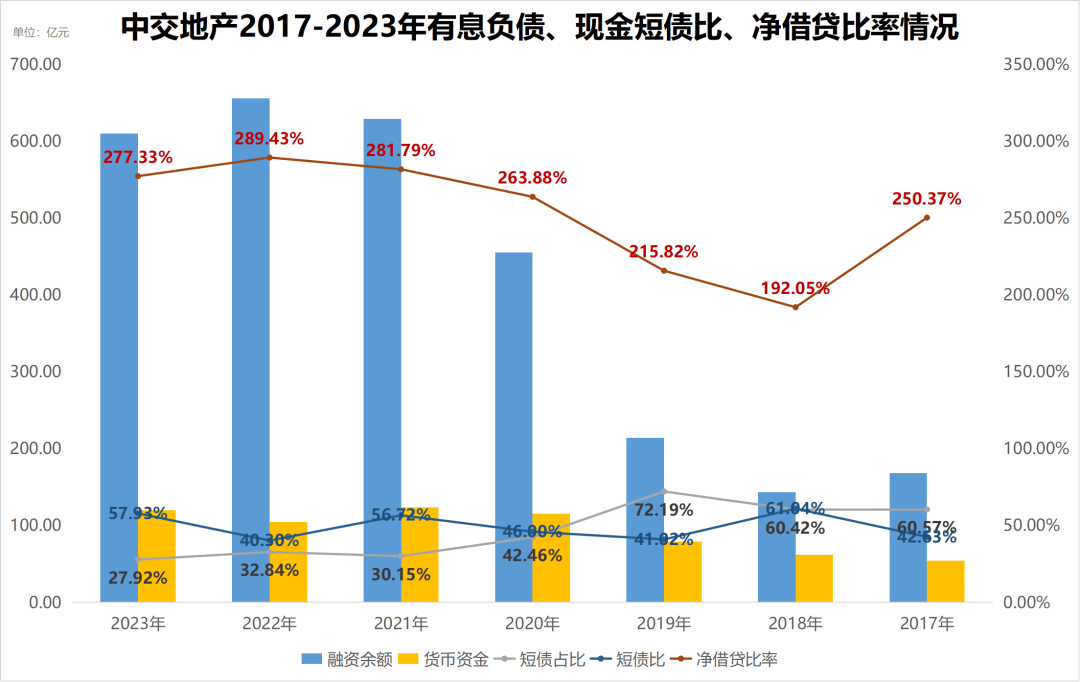

其中,中交地產的有息負債從2019的214億元翻倍增漲到2020年的455.6億元。在2020年“三道紅線”出台之後,中交地產依然沒有進行降債,2021年繼續飆升到629.4億元。

現金短債比、淨借貸比率一直是“標紅”,一個常年低於50%,一個常年超過200%。

有息負債飆升,一方面直接吞噬着中交地產原本脆弱的盈利能力;另一方面則讓原本債台高築、歸母淨資產佔比極低的中交地產,處在“資不抵債”的邊緣。

其中,中交地產的財務費用,由2019年的不到3000萬元翻了超過20倍,達到近5億元。

圖片來源:東方財富網

值得注意的是,中交地產大舉拿項目時,除了歸母淨資產不漲之外,受限監管資金同樣也沒有同步增長,2017年至2023年,受限貨幣資金區間值為9.16億元至26.34億元。

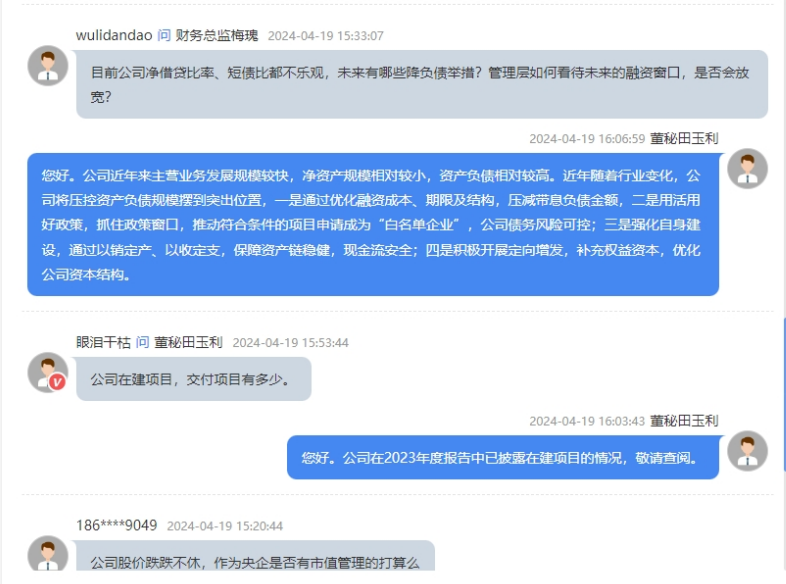

在2023年線上業績説明會上,就監管受限資金、資不抵債、降債舉措等問題,源媒匯向中交地產總裁汪劍平、財務總監梅瑰進行提問,但三度遭到“清屏”。

直到第四次,中交地產管理層才進行回應:“公司不存在資不抵債情況”。同時,管理層也承認公司過去幾年因為“瘋狂擴張”帶來的不利影響,“近年來主營業務發展規模較快,淨資產規模相對較小,資產負債相對較高”。

此外,中交地產還有不小的表外負債。2018期末實際發生對外擔保額度為62.14億元,隨後一路開始上漲,2019年至2023年分別為82.5億元、108億元、166億元、123.86億元、163.57億元。

04

安全性與難解的同業競爭問題

未來,中交地產如何降債?

董秘田玉利給出四大方向:“一是通過優化融資成本、期限及結構,壓減帶息負債金額,二是用活用好政策,抓住政策窗口,推動符合條件的項目申請成為‘白名單企業’,公司債務風險可控;三是強化自身建設,通過以銷定產、以收定支,保障資產鏈穩健,現金流安全;四是積極開展定向增發,補充權益資本,優化公司資本結構”。

其實,關於中交地產的債務問題,早在2022年便已有傳言。當年5月10日,一份名為“中交地產股份有限公司文件”的資料在網上傳開,標題為“關於2022年5月份金融機構到期借款無法償還的報告”,內容提及5月迎來壓力集中釋放,無法償債。

不過,中交地產否認了這一傳聞。但其實,前述分析直接説明真實負債情況。有意思的是,2022年,中交地產在資金如此緊張的形勢下,依然進行了分紅,總額為695.43萬元。

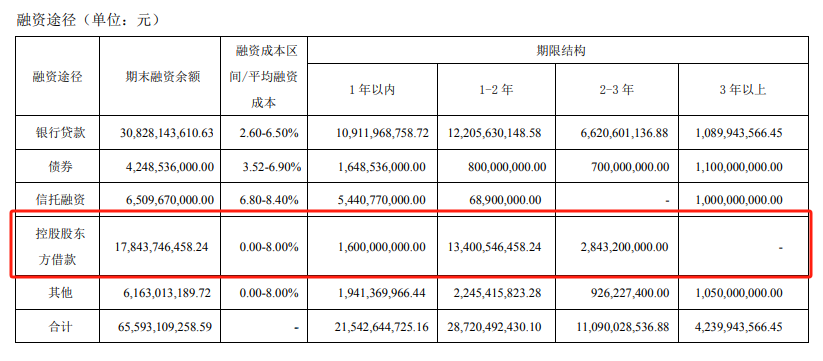

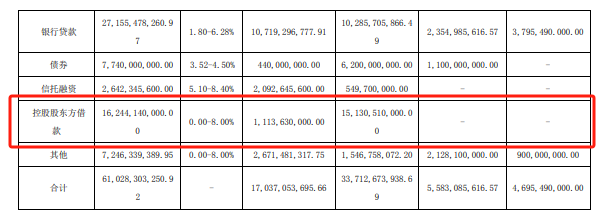

以中交地產的資產現狀,加上現在房地產市場的銷售低迷情況,其償債資金來源基本依靠股東借款和定增。其中,2022年、2023年控股股東借款為178.44億元、162.44億元,佔融資餘額比例為27.2%、26.62%,較2020年的佔比15.12%明顯上升。

中交地產股東的一舉一動也受到了投資人的密切關注。

在本次業績會上,投資人就定增、資產注入情況向中交地產管理層進行了問詢。對此,田玉利稱,“公司控股股東地產集團在本次定增中擬認購股票數量合計不低於本次發行實際發行數量的30%”,“本次向特定對象發行股票相關工作有序推進中,尚未完成發行,公司將根據進展情況及時披露”。

至於未來是否注入資產,田玉利表示“公司目前未獲悉相關信息”。

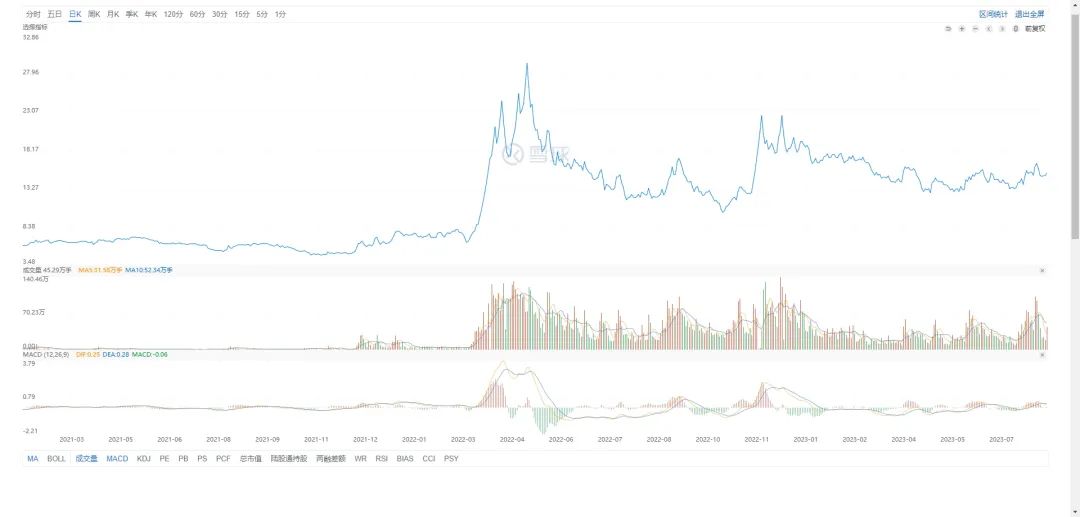

中交地產能夠成為“網紅”房企,很大程度與2022年資本市場“炒作”有關。其股價從2020年3月中旬的6元多,一路上漲至2022年5月初“求助信”的出現——股價峯值達到了31.66元,最高漲幅400%,被稱為“2022年地產第一妖股”。

在這場“炒作”中,一方面是房地產市場逐漸寬鬆,外界普遍認為,將寬信用去支持房地產併購貸款規模和滿足優質房企合理資金需求;另一方面則是一批投資人有着“中交地產會與綠城中國合併”的猜想。

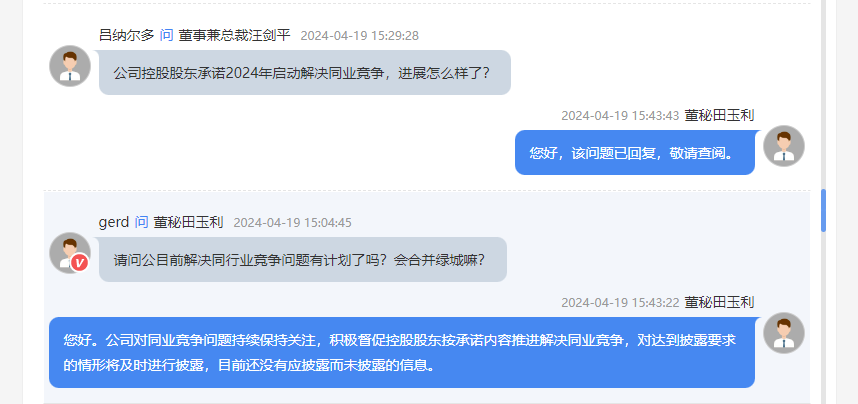

直到現在,仍有不少人持有這份猜想,認為中交集團會解決旗下地產平台同業競爭難題,特別是在當下加大國企、央企整合重組力度的背景下。對此,中交地產表示,“積極督促控股股東按承諾內容推進解決同業競爭”。

早前,中交集團也曾透露重組工作複雜,仍需持續深入論證。但此時陷入困境,且歸母淨資產僅有16億元的中交地產,一直依靠股東扶持並非長久之計,當下會不會是一個重組的時機呢?

部分圖片引用網絡 如有侵權請告知刪除