“超車”危機與新車“碾壓”下,汽車街緩速通過上市聆訊_風聞

源媒汇-1小时前

作者 | 安然

主編 | 蘇淮

4月18日,據港交所披露,汽車街發展有限公司(汽車街)通過上市聆訊,中信證券(06030.HK)、海通國際為聯席保薦人。

官網顯示,汽車街成立於2014年6月,由汽車交易及二手車拍賣領先平台美國CoxAutomotive旗下的美瀚、潤華投資,中國汽車流通協會引領下的核心百強經銷商集團等共同發起並出資成立。

根據招股書,汽車街成立五年後便迎來騰訊(00700.HK)、京東(09618.HK)等千萬美元級別的投資。2019年,汽車街完成A輪1500萬美元融資,投資方是來自騰訊的全資附屬公司ImageFrameInvestment(HK)Limited及京東的全資附屬公司DazzlingCalciteLimited;隨後,在2022年,汽車街又完成B輪1500萬美元融資,投資方為CRMatrixLimited。

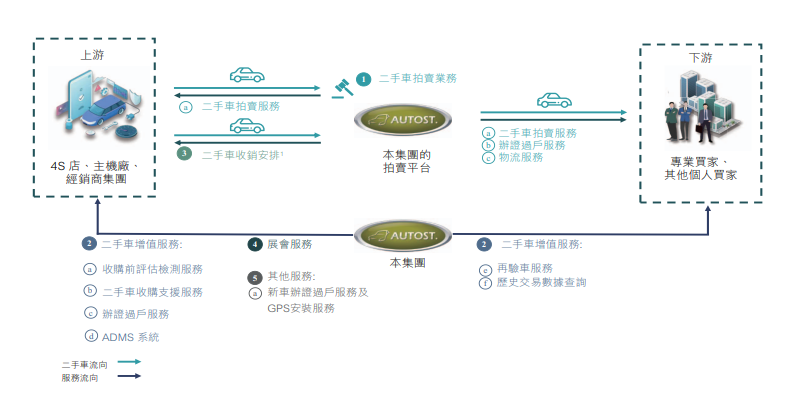

為什麼是汽車街?根據灼識諮詢的資料,以2022年的交易量計,公司是全國交易量最大的二手車交易平台,全年通過汽車街交易的二手車約16萬輛,佔中國二手車交易服務提供商的市場份額為12.6%。2023年,通過該平台交易的二手車約為17.6萬輛。截至2023年12月31日,汽車街在中國的74個城市戰略性地設立79個拍場,而所提供的線下服務覆蓋全國317個城市。

除此之外,招股書顯示,汽車街是中國所有二手車交易服務提供商中履約率最高、爭議率(因實際車況與車況報告不符而導致的爭議的概率)最低、效率最高的交易平台。2021-2023年,在車輛拍賣成功後,汽車街的賣家履約率分別為98.7%、98.0%及97.8%,買家履約率分別為98.5%、98.0%及97.4%,連續三年爭議率均低於1%。2023年,在汽車街的二手車交易平均只需3.5天完成履約。

不過,“看上去很美”的汽車街,近年業績卻難掩下滑危機,同時也面臨來自行業內外競爭加劇的衝擊。

01

線下交易反成制約,大客户隱憂可見

翻閲汽車街招股書可以發現,近三年,該公司營收呈現下滑態勢,淨利潤也大幅縮水。這或許可從線下二手車交易變化和大客户資源兩方面見其端倪。

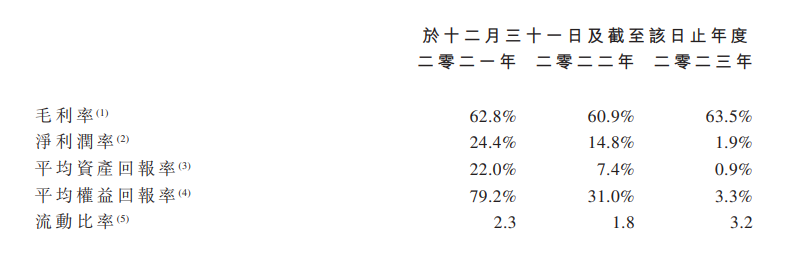

2021-2023年,汽車街收入分別為6.78億元、4.68億元、4.92億元;淨利潤分別為1.65億元、6898萬元及926.9萬元。近三年來,汽車街的毛利率在60%左右波動起伏,分別為62.8%、60.9%及63.5%,而淨利潤率一路下滑至個位數,到2023年僅為1.9%。

汽車街方面表示,公司淨利潤在2021-2022年下降,主要是2022年的毛利減少,“此乃2022年二手車的交易量因新型冠狀病毒病再度爆發而鋭減,及我們聘請更多拍賣師和評估檢測師而令勞工成本增加所致”;而淨利2022年至2023年下降,“主要因為我們錄得以公允價值計量且其變動計入當期損益的金融負債的公允價值變動虧損人民幣75.0百萬元”。

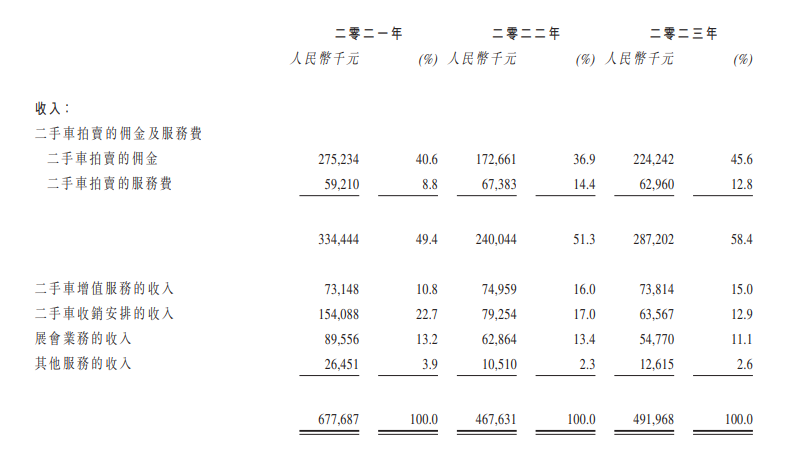

據汽車街介紹,其總營收主要來自五個板塊,分別為二手車拍賣佣金及服務費、二手車增值服務、二手車收銷安排、會展業務和其他服務。2021-2023年,除二手車拍賣佣金及服務費、二手車增值服務與其他服務與盈利同步波動,即在2022年收入鋭減後再在2023年小幅反彈外,收銷安排與展會業務收入一路下降。這主要與疫情時受線下交易制約有關。

由上圖可知,二手車拍賣佣金及服務費是汽車街最主要的營收來源。汽車街解釋稱,拍賣佣金及服務費的增減,主要受二手車交易量影響。

而期內二手車交易量的減少,主要是受疫情影響,讓汽車街原本的線下優勢淪為制約因素。2021-2022年,主要受疫情影響,汽車街平台交易的二手車從26.1萬輛降至16萬輛。同期,中國二手車交易量由1360萬輛下降至1250萬輛,汽車街上的二手車交易量與行業相比下降更為明顯。

此前“中國唯一擁有涵蓋全國的拍場的線下基礎建設的二手車交易服務提供商”、“中國少數能夠進行跨區域二手車交易的二手車交易服務提供商之一”的優勢不再,汽車街坦承,其業務營運在很大程度上依賴拍場的線下基礎建設,而疫情也嚴重擾亂其二手車拍賣業務的城市跨區域物流網絡,與線上二手車交易平台相比,其二手車拍賣業務受到的影響更為顯著。汽車街更在招股書中直言,“我們無法向閣下保證本行業能於未來繼續快速增長”。

儘管2023年汽車街的二手車交易有所起色,恢復至17.6萬輛,平台二手車拍賣佣金及服務費有所增加,但這主要是由於自2023年2月起,汽車街將平台上所有二手車交易的二手車拍賣佣金費率上調。

招股書披露,在調整前及於往績記錄期間,汽車街的佣金比率一般為二手車拍賣價格的2.5%至3.5%,就每筆交易收取的佣金總額一般以100元為下限,以3000元為上限。自2023年2月1日起,汽車街上調佣金比率,佣金一般按二手車拍賣價格的約3.5%收取,每筆交易的佣金總額以500元為下限,以3000元為上限。

此外,汽車街大客户資源集中、與公司關聯性強,是否過於倚賴大客户、新客户拓新性不強?也引人擔憂。

招股書顯示,於往績記錄期間各年度,來自汽車街五大客户的共計收益分別為1.81億元、1.20億元及1.25億元,佔各段期間的收益總額26.8%、25.7%及25.3%;而於往績記錄期間各年度,來自最大客户的收益分別為7100萬元、6510萬元及7890萬元,佔各段期間的收益總額10.5%、13.9%及16.0%。

相較於瓜子、優信(NASDAQ:UXIN)、人人車,汽車街偏向to B,與經銷商關係更為密切。2021-2023年,汽車街五大客户中有貴州通源和廣匯汽車(600297.SH)兩大關聯方的身影。廣匯汽車曾從創始人楊愛華手中,買到了寶信汽車。

而貴州通源與汽車街亦有股權關係。招股書顯示,貴州通源投資持有汽車街非全資附屬公司貴州信通二手車拍賣有限公司33%的股權。

既是相關股東,又是前五大客户,汽車街的二手車交易中,明顯存在關聯交易。

除了以上兩家,汽車街的關聯交易,還涉及到百瑞國際、灃澤霖北京、上海隆雲等公司。其中,百瑞國際和灃澤霖北京實控人韓葆霜,曾是汽車街附屬公司的董事;上海隆雲則是創始人楊愛華間接持股98.3%的公司。

對於上述公司,汽車街分別要支付不同的服務費。其中,對於貴州通源投資的支援服務,協議規定,2020-2025年,汽車街需分別支付842.4萬元、1201萬元、957萬元、1440萬元、1440萬元、1440萬元。此外,汽車街2022年還向貴州信通支付了高達1億元的股息。

02

業內競爭激烈,業外“內卷”遭衝擊

除了特殊時期的線下制約與內部盤根錯節的客户關聯,期內包括未來,汽車街也一直面對行業競爭加劇,甚至受行業外部“內卷”波及的影響。

首先是二手車交易市場的競爭激烈。

招股書披露,2022年汽車街的市場佔有率為12.6%,交易量約16萬輛;行業第二名的市場份額達到12.2%,年交易量達到15.4萬輛,直逼汽車街;第三名的市場份額也有11.9%,年交易量為15萬輛。由此可知,汽車街行業排名第一的市場份額並不牢靠。面對瓜子、優信、人人車等知名二手車交易平台,未來汽車街如何保持優勢並在行業中勝出,仍待考驗。

另一方面,新車的銷售及價格波動,也影響二手車的銷售及價格,進而對二手車交易平台造成衝擊。

據中國經營報不完全統計,自2023年12月29日至2024年1月18日,已經有奇瑞新能源、吉利汽車(00175.HK)、特斯拉(NASDAQ:TSLA)、哪吒汽車、零跑汽車、阿維塔、嵐圖汽車、上汽大眾等多家車企相繼打出促銷“組合拳”。2024年的首輪“價格戰”大多瞄準春節檔,車企推出的促銷舉措包括現金優惠、限量權益、限時權益、置換補貼、購車禮遇等多種形式,以期激發消費者的購車慾望。

新車開啓價格戰,意味着將更多有購車需求的消費者吸引至新車市場,二手車市場的吸引力相對減弱。據中國經濟網報道,天天拍車COO張延偉表示,現在新車的價格戰無邏輯可言,“如果某個品牌的某款車型突然降價很多,那對這一類型的二手車市場影響則是巨大的。各種降價補貼促銷的隨機性、突發性和不確定性,影響車商經營信心和預期。這種突然的降價本身既會降低車型的保值率,也會給二手車商帶來很大的經營風險”。

根據中國汽車流通協會披露的數據,2024年1-3月,全國二手車累計交易量460.03萬輛,同比增長7.62%,與同期相比增加了32.6萬輛,累計交易金額為3139.62億元。

受新車市場降價影響,3月二手車收購價和零售價均有所下降。3月,二手車均價為6.9萬輛,較上月下降了0.06萬元,低於去年同期0.02萬元;從車齡結構來看,受新車市場影響,車齡在三年以內的二手車市場份額有所下滑。3月佔比為28%,較上月下降了1個百分點。

2024年前三個月,二手車經理人指數分別為42.5%、40.8%、47.8%。雖然是逐漸上升的趨勢,但均低於50%的榮枯線,市場的價格戰直接影響了二手車企業的經營信心。

此外,近年來,中國新能源汽車在整體乘用車保有量中的比例增加,而這些新能源汽車最終將成為二手新能源汽車,從而對中國的二手車行業產生影響。

汽車街對此表達了自己的擔憂:由於保險賠償額較高、意外率高及維修費用高昂等原因,新能源汽車的平均保費一直處於較高水準。此外,二手新能源汽車的保費一般較全新新能源汽車的保費更高。全新新能源汽車的高保費可能會減少對全新新能源汽車的需求,進而影響未來二手新能源汽車的供應。同樣地,二手新能源汽車保費更高,亦會減少對二手新能源汽車的需求。因此,其綜合影響可能會導致在交易平台上交易的二手新能源汽車數量減少,從而對公司業務增長和財務業績產生不利影響。

政策方面的支持或可帶來一定信心。

此前,國務院印發的《推動大規模設備更新和消費品以舊換新行動方案》推動汽車以舊換新和報廢更新,對汽車市場發展有巨大促進作用,尤其是推動報廢更新的發展,可使汽車全生命週期鏈條實現有效完整的流轉,更多的老舊車輛順利被淘汰出市場,有利於整個新車的銷售和二手車流通。

汽車街在報告中提到,相較於美國等成熟市場,中國二手車與新車銷售比仍較低,二手車滲透率較低。在美國汽車市場上,許多年來,二手車的銷售量一直大於新車,舊新車銷售比長期保持在2:1左右的水平。數據顯示,2023年,中國的二手車交易僅佔乘用車總銷售量的35.3%。此外,同期中國二手車的滲透率僅為4.9%。

汽車街認為,隨着政府持續的支持性政策,及持續增長的市場需求,中國二手車市場有望持續增長,並呈現出與美國等成熟市場相似的特徵。

部分圖片引用網絡 如有侵權請告知刪除