最近100年,世界那些頂級企業是如何陷入低谷並重回巔峯的?_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案3小时前

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

注:本圖系由AIGC技術生成

最近兩年,互聯網行業最顯性的標籤便是:裁員,削減業務,降本增效,估值萎縮。任何一家互聯網公司,毋論規模大小,職能差異,無一能夠倖免週期的詛咒。

當然,這種現象不僅屬於互聯網行業。時代的浪潮瞬息萬變,歷史上,從沒有任何一家企業可以依靠過去的輝煌而高枕無憂。

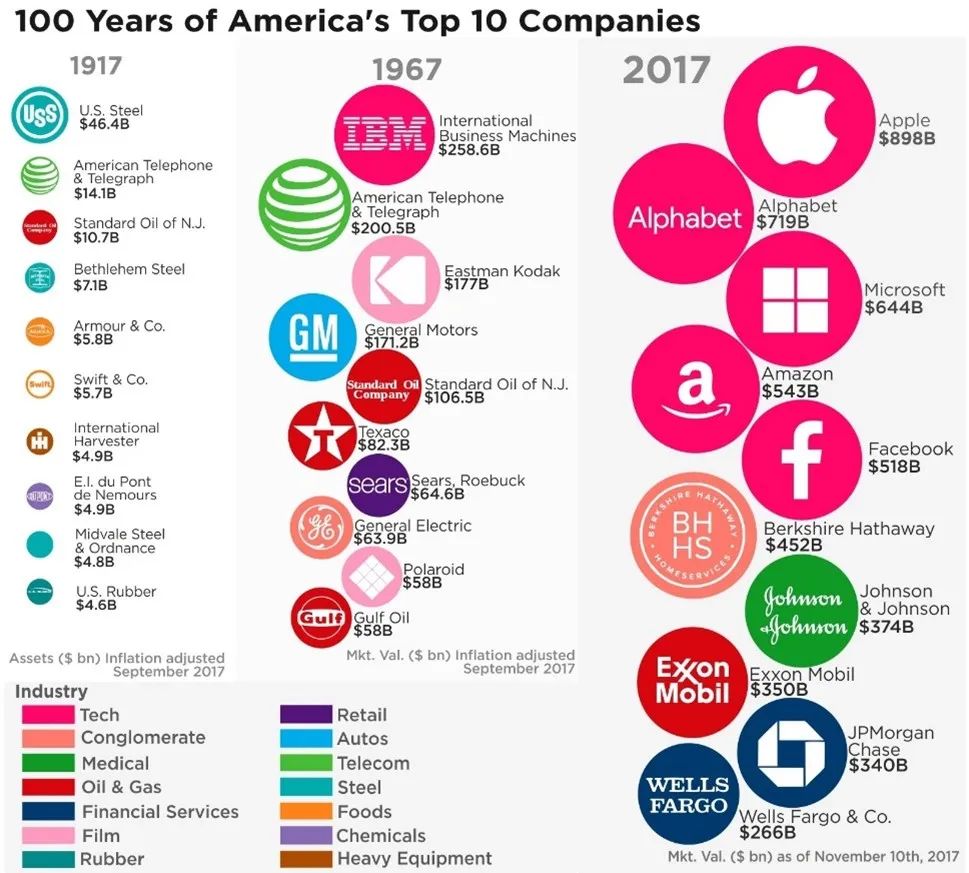

美國可視化數據網站Howmuch統計了自一戰以來美國本土企業不同代際(每50年)平均市值最高的企業,共29個企業上榜。

能夠跨越50年依然保持頂級的只有上世紀中旬的ATT(美國電話電報公司);而橫跨100年的企業中,僅有不到一半還保持了獨立運營。如果把週期拉近,短短30年前詹姆斯科林斯筆下的基業長青公司,也僅有一半實現了複利增長。

圖:100年間美國市值最高的公司及分類,來源:Howmuch

雖然對於歷史最長只有30年的中國互聯網企業而言,還沒能經歷長週期的打磨來定義長青,但是前車之鑑後車之師,我們或許可以從過去100年間全球頂級企業的沉浮歷史中,探尋基業長青的奧義,以供參考。

01

當先進生產力不再先進,就是離開牌桌的一刻

從蕭條時期的能源,到蓬勃期的製造業,再到新世紀的高新互聯網,每一波時代的印記中的個體企業都不過是滄海一粟。巨人的崛起各有路徑,但是隕落卻總是殊途同歸、有跡可循。

我們以上一個甲子代際的TOP3的科技企業為例,可以總結為三種衰落的類型:

1.發展停止,“先進”優勢被抹平

伊士曼柯達公司,作為乾片和卷式感光膠捲的改進者,從19世紀末就確立了“膠片統治者”的地位,在很長的週期內隨着影響行業的蓬勃發展。柯達公司“傻瓜式相機”大幅降低了行業門檻,並推出了全球第一款商用彩色膠片柯達克羅姆膠片,依靠先進生產力一舉佔據了70%的市場份額,攫取了90%的行業利潤。

時代的風把傳奇吹在半山腰,上世紀80年代後,膠捲行業柯達面臨雙重麻煩。

為了在特製透明膠片領域和柯達公司的“Kodachrome”開展競爭,富士膠片公司推出了“Velvia”和“Provia”兩款產品,富士膠片的產品能夠和實驗室中的標準設備所兼容,而彼時柯達的產品需要配備專用設備才能處理,這讓富士搶奪走相當大的市場份額。

同時對數碼時代的誤判,更是導致柯達引以為傲,基於膠捲的先進生產力蕩然無存,最終走向滅亡。

2.決策錯誤,加錯技能點

IBM是上世紀60年代最具顛覆效應、市值增長最快的企業。在小沃森的治理下,放棄打孔機全力加碼大型計算機,在電子管計算機蓬勃發展的年代,全情投入的IBM無可爭議地成為了歷史的寵兒,代表了最先進的生產力。

但好景不長,軟件行業的迅猛發展將硬件龍頭IBM推入低谷,過於追求硬件邏輯又讓IBM錯失互聯網掘金場。而在技術路線尚未成熟時,過早的豪賭AI,又讓其錯過了本應具備技術優勢的新興雲計算市場,最終讓IBM這位曾經的王者掉隊。

3.過於臃腫的規模帶來中年危機

大部分企業難以避免的核心問題之一,就是短視擴張帶來的規模效率低下的問題,俗稱企業的中年危機。

寶潔在全球化轉型的初期,複雜的業務線讓引以為傲的管理效率大幅下滑衰落,西門子長達30年的併購擴張,最終無疾而終。

最典型的便是通用電氣,能源、金融、消費、電氣各個領域資本運作導致企業無比龐大,一旦遭遇逆週期,實際業務比不過專精單一市場的同業對手,資本市場也會因為低效的利潤率喪失吸引力。最終通用電氣不得不低價賤賣併購資產。

上述無論哪一種類型,最終導致的結果便是:曾經依賴的先進生產力不再先進,從而失去競爭力。

這似乎是難以避免的必然,但長青企業往往都是寶劍鋒從磨礪出,梅花香自苦寒來,面對低谷期的態度,決定了企業的上限。

02

過去100年,頂級企業如何度過低谷期?

縱觀歐美,各行各業不乏從低谷甚至廢墟中穿越風雨的優秀企業,而他們走過低谷期的策略,可以簡要總結為三個步驟:

步驟一:先進行自我否定

認清錯誤是改正錯誤的前置條件。

企業經歷低谷期的絕大多數誘因,就是曾經的先進生產力喪失競爭力,這也意味這在特殊的時間段內,企業發展路線,內部管理亦或者產品設計出現了顯著的決策失誤。

在航向重回正軌之前,最核心的就是就糾偏。

對於企業而言,糾偏就是自我否定的過程,看似輕而易舉,卻行而為艱。尤其是多數企業都很難將前期投入和決策成本視為沉沒成本,從而一錯再錯。

最典型的對比案例就是前文敍述的IBM和柯達。

IBM經歷了多次決策失誤,卻至今仍可以維持70億左右的淨利潤,其一源自其深厚的技術沉澱,其二便是異於常人敢於糾錯的精神。

上世紀九十年代郭士納掌帥下的IBM果斷拋棄了重資產,高庫存,難變現的大型機業務,全面擁抱電子商務,推出了基於軟硬件+服務的全新產品,並於新世紀伊始果斷割肉將個人PC業務賣給聯想。

緊接着的移動互聯時代,IBM又因投入超算Watson錯過了雲計算的先機,克里希納上任後有果斷拋棄了雙軌制,全力投入雲計算IBM Cloud項目,雖然較AWS虛擬私有云服務技術落後近十年,卻依靠專注的投入和技術累計,在AI時代保留了一畝三分地。

而伊士曼柯達就是比較典型的負面案例了,作為數碼時代技術領域的先驅者,柯達數碼產品先發後至的故事家喻户曉,而這其中除了對技術代際預判不足外,最核心的思想還是管理層難以直面決策失誤帶來的損失。

千禧年前後,膠捲市場的疲態盡顯,儘管柯達已經代工了蘋果消費級數碼相機“QuickTake“,並推出了DC-20 和 DC-25 兩款數碼產品,但管理層仍不願意放棄膠捲時代的資本投入和技術積累,將環境變化歸咎於外界偶然因素而非生產力本身。

甚至直到2004年,被踢出道瓊斯工業指數,停產了使用 APS 和 35mm 膠片的傳統相機後,柯達依舊不願放棄膠片生產的業務,最終受限於轉型過慢,一蹶不振。

IBM的經驗告訴我們,自我否定需要當行動上的巨人,如果決策有誤或仍清當下的路線不再代表先進生產力,就一定需要不計成本,忽視沉默成本快速轉軌。

幾乎所有長青企業都是如此,即便是號稱從未落後的零售巨頭沃爾瑪,也曾在海外業務中快速斷腕,維持業務的合理性;雷富禮麾下日化帝國寶潔,在面對中年危機時,全面推翻了投入巨大2005專案,聚焦業務線重登王座。

而柯達的經驗告訴我們,如果僅靠意識層面抽刀斷水,舉杯消愁只會將企業推入深淵。

經歷自我否定後,度過低谷期的第二步,就是重新選擇業務方向。

步驟二:選擇業務“新”方向

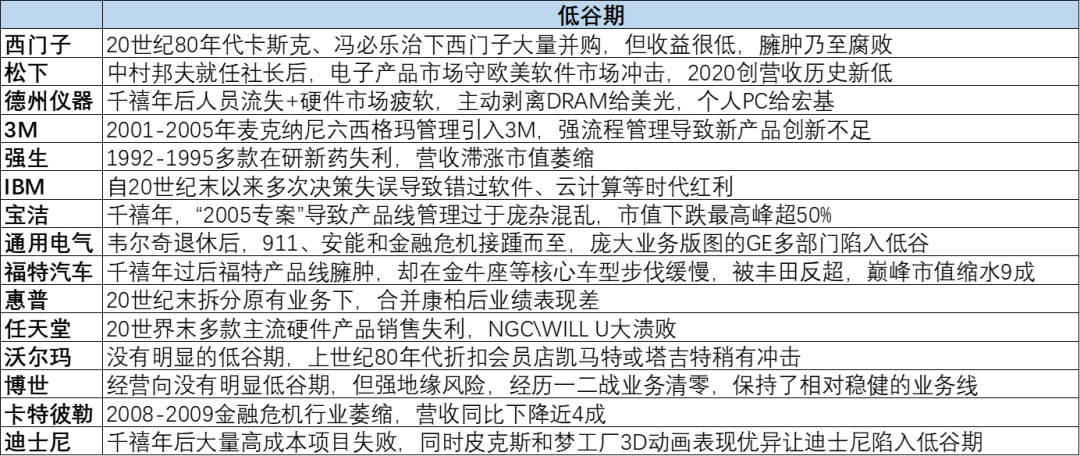

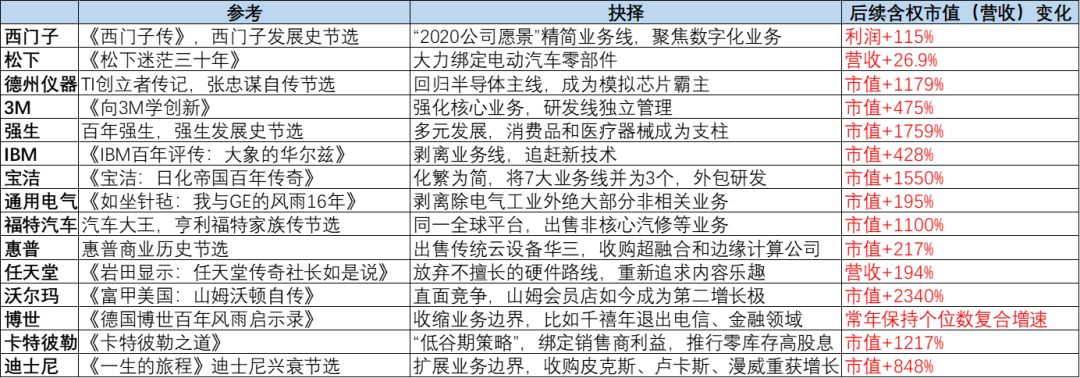

我們統計了吉姆柯林斯《基業長青》一書中目前來看實現了階段性長青的企業,加之部分歐洲、日本擁有60年以上歷史的長青企業,共15個標的,以自傳、發展歷史資料為依據,來審視其各自度過低谷期的秘訣。

圖:長青企業標的低谷期緣由、抉擇及後續走勢,來源:企業自傳,錦緞研究院整理

依據此,我們大致可以將長青企業決策分為兩大類:

1.聚焦主業型

大部分企業會選擇在低谷期剝離非主流業務,即所謂的“中年減肥”,畢竟造成多數企業先進生產力落後的主要因素,就是系統業務過於龐雜,管理低效。

15家企業中,有12家企業選擇了聚焦主業。

這些選擇聚焦主業的企業大多數為零售、電子、能源工業等長青賽道,原本的賽道優勢重組,利潤墊豐厚市場足夠大,因此聚焦主業理所當然成為第一選擇。

2.擴張業務型

15家企業中,僅有3家企業選擇了逆勢擴張,分別是松下、強生和迪士尼。

他們的共因是原有賽道與技術關聯性強,先進生產力喪失的主要原因不僅在於同業競爭,更大一部分原因在於賽道關聯的市場規模急劇縮減。

比如松下,日本的機電、家電產業的成本優勢在北美IT新技術下智能化優勢對比下顯得不值一提,索尼時任社長出井伸之提出“互聯網是隕石”,最顯著的表象便是松下的產品力被美式產品碾壓,對於松下而言,改革電動化產品一定是比重拾機電優勢難度更低。

再比如強生迪士尼,雖然醫療和影視娛樂賽道長坡厚但,都在特定的週期內被技術顛覆。強生在90年代面臨的專利懸崖,迪士尼面對的3D工業製造技術困境,都是短期內很難通過內力解決的難題,因此對外併購擴張是放手一搏的最優解。

當然無論是聚集主業,還是對外擴張,最核心的共通點是,尋找曾經屬於自己的先進生產力,與此同時,多數跨國低谷期的企業,也在尋求外部背書。

步驟三:重塑市場認知

我們選取的大部分長青企業標的都是上市公司,因此相較於長週期發展的核心利益,短週期內的市場認知和信心也十分重要。

自我否定,抉擇業務線之後,還需要穩定市場乃至內部員工的信心,最直接的方法就是尋找市場或內部頗具話語權和影響力的“白衣騎士”。

比如通用電氣,與剝離金融業務同樣重要的是,在面對金融危機關鍵的時刻,找到了巴菲特做背書,巴菲特的30億優先股不僅為通用電氣帶來了寶貴的現金流,也為GE在資本市場的信用做了保障,為其之後的業務轉型鋪平了道路。

再比如,福特在低谷期聘請了成功拯救波音的艾倫·穆拉利掌舵,寶潔轉型期重新聘用解決2005專案的雷富禮來穩定市場信心,蘋果迎回掌舵人喬布斯都是企業遭遇低谷期,重塑市場信心最好的案例。

儘管具體的措施有所不同,但自我否定、重新選擇業務重心、依靠個人能力背書重塑信心,是多數長青企業走出低谷簡要框架。

除此之外,解決低谷和競爭危機,也存在完全不同的敍事邏輯。

03

“跳脱三界外,不在五行中”****

大部分長青企業走出困境具備相對統一的共性,最終追求的目標也是恢復自身的先進生產力,但也有X變量,比如喬布斯帶領下的蘋果和馬斯克帶領下的SpaceX、特斯拉。

二者的共性在於,不同於傳統的經驗主義,他們相對而言面對競爭和低谷,開拓了完全不同的市場來解決問題。

I-phone或者説Ipod-touch的誕生,其實是喬布斯和喬納森極致個人主義的體現,引領了一個時代,打開了另一扇技術之門,以完全不同的視角解決了蘋果彼時面臨的競爭壓力。

而馬斯克更甚於此,既有經驗主義和物質基礎的加持,又具備浪漫主義視角下的宏觀想象,二者結合開拓更高維的宇宙視野,重塑競爭格局。

當然,對比前文所述的企業,無論是蘋果還是SpaceX、特斯拉都不具備可比性,畢竟相對而言二者的企業史較短,沒有足夠長的歷史週期經歷去驗證其持續成功的邏輯。

因此我們單列來講,或許只有時間能給予我們最明確的答案。

04

結語

生活不是單行線,你可以轉彎,企業亦是如此。

對於互聯網時代的新貴而言,隨着媒介發展,任何的成敗,話語都會成為聚光燈下人們緋議的談資。面對低潮,如何保持定力,不隨波逐流喪失本心,遵循歷史規律和客觀因素實施變革,認清能力從而實現跨越,是時代對互聯網企業,邁入長青門檻的新一輪考驗。

我們當然看好原生於互聯網代際的企業,企業家們,畢竟他們曾經面臨的是更加嚴峻,九死一生的競爭環境。

借用賀煒老師一句話:

人生中成功只是一時的,而失敗才是主旋律,對於企業亦是如此。真正的成熟並不是追求完美,而是直面自己的缺憾。

難道向上攀爬的道路,不比站在頂峯更令人熱血澎湃嗎?