晨光股份:正在失去“文具茅”的稱號_風聞

砺石商业评论-砺石商业评论官方账号-砺石商业旗下专注大公司深度报道的专业商业媒体。22分钟前

**導語:**基本盤增長乏力,新業務也前途未卜,晨光股份正在資本市場失去“文具茅”的稱號。

李平 | 作者 礪石商業評論 | 出品

李平 | 作者 礪石商業評論 | 出品

1

業績回暖:難阻年線四連陰

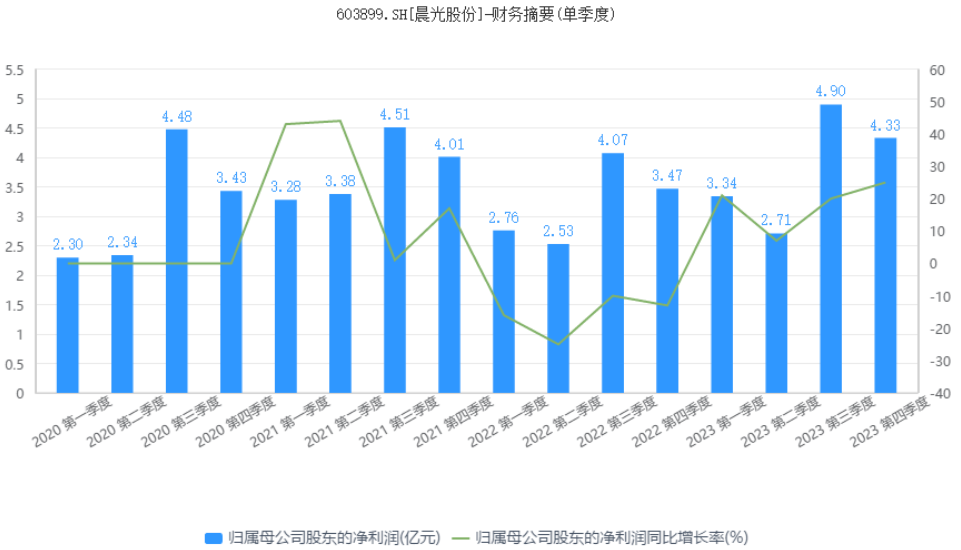

前段時間,晨光股份發佈2023年年報。數據顯示,2023年全年,公司實現營業收入233.51億元,同比上漲16.78%;實現歸母淨利潤15.27億元,同比上漲19.05%。

分季度來看,2023年第四季度,晨光股份實現營收74.92億元,同比增長19.54%,實現歸母淨利潤4.33億元,同比增長24.62%。對比第三季度,晨光股份營收、淨利潤增速均呈現出加速態勢,其中淨利潤增速為2023年四個季度中最高水平。

4月1日,也就是財報公佈次日,晨光股份股價跳空高開。截至當日收盤,晨光股份股價大漲7.84%至38.8元,總市值為360億元。

4月1日,也就是財報公佈次日,晨光股份股價跳空高開。截至當日收盤,晨光股份股價大漲7.84%至38.8元,總市值為360億元。

這也是晨光股份近兩年以來幅度最大的一次單日上漲。自2021年以來,受出生率下滑、雙減政策等因素衝擊,晨光股份業績增速不斷放緩,股價持續陰跌不止。數據顯示,2021年-2023年,晨光股份股價連跌三年,年度跌幅分別為27%、14%、31%。

進入到2024年,晨光股份股價依舊陰跌不止。2024年2月5日,晨光股份股價最低跌至29.75元,總市值跌至285億元,相比巔峯時期縮水超過600億元。

值得一提的是,從年報披露的數據看,知名基金經理劉彥春仍在加倉晨光股份。截至2023年12月末,劉彥春旗下基金“景順長城新興成長混合A”共持有晨光股份2995.79萬股,同比增長45.80萬股,總持股比例達到3.24%。自2016年三季度以來,該基金已經連續9年重倉持股晨光股份,且持股份額一直處於只增不減的狀態。

從過往披露的數據來看,劉彥春旗下“景順長城新興成長混合A”在2020年第三季度開始大舉增持晨光股份,而此時晨光股份的市值在600億元附近。因此,劉彥春在晨光股份上的投資已經處於深套狀態。

事實上,經歷了4月1日的大漲之後,晨光股份股價再次掉頭向下。截至最近一個交易日收盤,晨光股份總市值為316.9億元,年內跌幅超過5%。從技術圖形上看,晨光股份已經是年線“四連陰”。

在民生證券的一份研報中,將晨光股份的營收結構描述為“一體兩翼”:“一體”是指公司傳統的文具業務,“兩翼”分別是零售大店業務以及辦公直銷業務。

在民生證券的一份研報中,將晨光股份的營收結構描述為“一體兩翼”:“一體”是指公司傳統的文具業務,“兩翼”分別是零售大店業務以及辦公直銷業務。

理想的狀態是,晨光傳統核心業務可以在“兩翼”(科力普和九牧雜物社)的帶動下快速增長,而“兩翼”也可以得到獨立發展。但目前情況看,晨光股份似乎面臨到“一體增長緩慢,兩翼難以賺錢”的尷尬局面,這也是“文具茅”難回巔峯的原因所在。

2

傳統業務:重回正增長

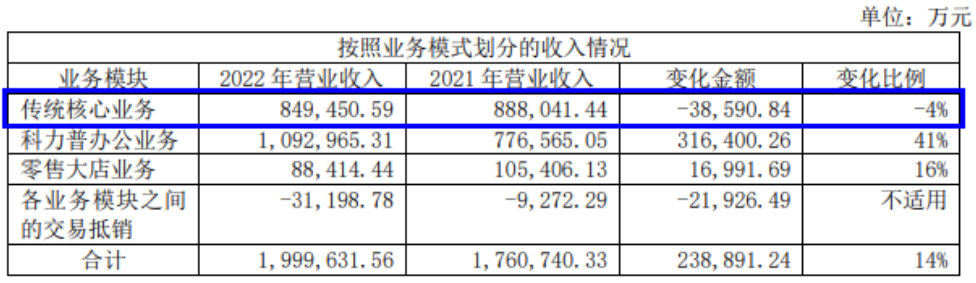

從營收構成上看,晨光股份主營業務共分為傳統核心業務(文教辦公用品)、零售大店(晨光生活館、九木雜物社)以及晨光科力普(辦公直銷)三部分。其中,傳統核心業務主要包括晨光品牌書寫工具、學生文具、辦公文具,屬於公司主要的利潤來源。

零售大店業務主要包括九木雜物社、晨光生活館,主要銷售文具文創、益智文娛、實用家居等品類產品;辦公直銷業務是指晨光科力普,主要為央企、政府、企事業單位以及其他中小企業提供一站式採購服務,屬於To B業務。

2022年,受新冠疫情影響,國內文具消費低迷,晨光股份三大細分文具產品(書寫工具、學生文具、辦公文具)銷量均出現下滑,導致其傳統核心業務營收同比減少4%。

另一方面,由於原材料價格處於高位,晨光股份書寫工具、學生文具、辦公文具三大業務毛利率水平均出現了同比下滑,導致公司傳統核心業務毛利率同比下滑1.42個百分點至31.43%,同樣創下五年來新低。

另一方面,由於原材料價格處於高位,晨光股份書寫工具、學生文具、辦公文具三大業務毛利率水平均出現了同比下滑,導致公司傳統核心業務毛利率同比下滑1.42個百分點至31.43%,同樣創下五年來新低。

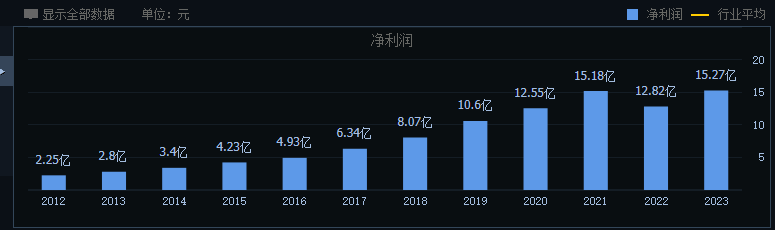

受毛利率下滑費用以及剛性支出影響,2022年晨光股份淨利潤同比減少15%至12.8億元,這也是公司自2015年上市以來年度淨利潤同比首次出現下降。

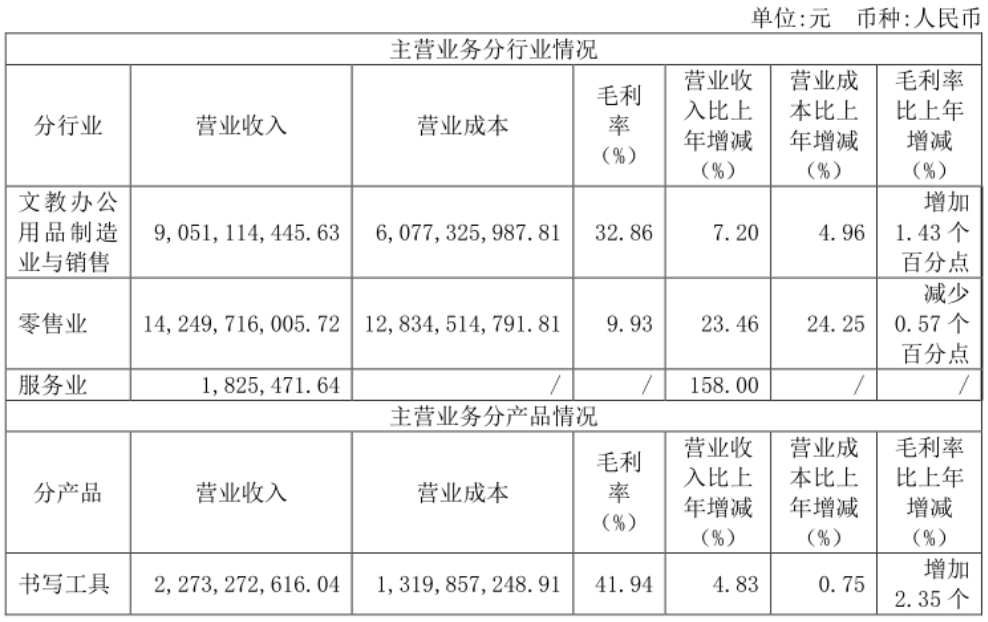

2023年,晨光股份三大業務板塊營收均實現了正增長,尤其是傳統業務中三大細分產品也都恢復了正增長。數據顯示,晨光傳統核心業務實現營收91.36億元,同比增長7.55%,書寫工具、學生文具、辦公文具銷售收入分別為22.73億元、34.67億元、35.11億元,同比增速分別為4.8%、8.6%、8.9%;負責線上全平台營銷的晨光科技實現銷售收入8.57億元,同比增長31.8%。

2023年,晨光股份三大業務板塊營收均實現了正增長,尤其是傳統業務中三大細分產品也都恢復了正增長。數據顯示,晨光傳統核心業務實現營收91.36億元,同比增長7.55%,書寫工具、學生文具、辦公文具銷售收入分別為22.73億元、34.67億元、35.11億元,同比增速分別為4.8%、8.6%、8.9%;負責線上全平台營銷的晨光科技實現銷售收入8.57億元,同比增長31.8%。

毛利率方面,晨光股份三大細分文具業務毛利率均得以回升。最終,公司傳統核心業務銷售毛利率達到32.86%,同比提升1.43個百分點。

剛剛過去的2023年,國內消費在新冠疫情的“疤痕效應”影響下持續低迷,國內文具銷售仍不理想。中國製筆協會數據顯示,2023年1-11月,制筆協會245家規模以上企業實現營業收入136億,同比增長2.9%。而據相關電商平台數據,2023年淘系文具教育品類銷售同比增長7%。

剛剛過去的2023年,國內消費在新冠疫情的“疤痕效應”影響下持續低迷,國內文具銷售仍不理想。中國製筆協會數據顯示,2023年1-11月,制筆協會245家規模以上企業實現營業收入136億,同比增長2.9%。而據相關電商平台數據,2023年淘系文具教育品類銷售同比增長7%。

對比上述數據,晨光股份傳統業務增速(8%)略高於行業平均水平,但個位數的增長説明公司傳統業務短期仍難有爆發性增長,這也是公司股價反彈受阻的一個重要原因。

3

新業務:得勢不得分

新業務方面,2023年,晨光科力普實現銷售收入133.07億元,同比增長21.8%,實現淨利潤4億元,同比增長8%;毛利率為7.2%,同比下降1.2個百分點。

儘管營收增速及淨利潤增速均保持正增長,晨光科力普2023年度業績增速明顯下滑,尤其是利潤增速明顯不及市場預期。數據顯示,2022年,科力普營收增速為40.74%,淨利潤增速為53.55%。

儘管營收增速及淨利潤增速均保持正增長,晨光科力普2023年度業績增速明顯下滑,尤其是利潤增速明顯不及市場預期。數據顯示,2022年,科力普營收增速為40.74%,淨利潤增速為53.55%。

毛利率的下滑成為科力普利潤端表現不佳的一個主要原因。對此,晨光股份在業績溝通會中表示,科力普的毛利率下滑主要是業務結構的佔比問題導致,是因為屬地供應商的佔比增加了,導致毛利率下降。

2012年,晨光股份成立晨光科力普,主營辦公直銷業務,主要為政府、企事業單位提供高性價比的辦公一站式採購服務。2017年,晨光科力普併購了歐迪中國,進一步擴大了在辦公直銷領域的影響。

在完成對歐迪中國的併購後,晨光科力普業績開始加速增長。數據顯示,2015-2022年,科力普營業收入從2.27億元增長至109億元,年複合增長率為74%,淨利潤從虧損提升至3.72億元。

隨着科力普營收的快速增長,辦公直銷逐漸取代傳統文具業務成為晨光股份第一大收入來源。2022年,晨光股份辦公直銷佔比達到54.66%,成為公司第一大業務收入來源。2023年,這一佔比達到56.99%。

不過,由於晨光科力普商業模式屬於是針對大客户的集中採購定向銷售,其銷售毛利率明顯低於傳統文具銷售。數據顯示,2020-2022年,科力普的毛利率分別為10.98%、9.37%和8.35%。2023年,科力普毛利率進一步下滑至7.2%,再創新低。

受低毛利率的辦公直銷業務影響,晨光股份綜合毛利率不斷走低。數據顯示,2019-2023年,公司綜合銷售毛利率由26.13%下滑至18.86%,五年內毛利率下滑超過7個百分點。

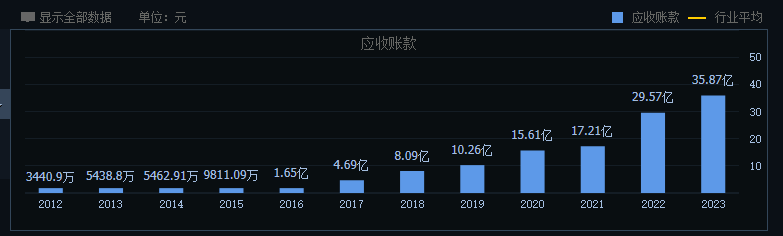

此外,由於To B業務需要給與大客户賬期,營收高速增長的科力普也給晨光股份帶來了應收賬款不斷飆升的壓力。數據顯示,2016-2023年,晨光股份應收賬款由1.65億元激增至35.97億元。同期,公司資產負債率也從26.56%上漲至45.47%。

此外,由於To B業務需要給與大客户賬期,營收高速增長的科力普也給晨光股份帶來了應收賬款不斷飆升的壓力。數據顯示,2016-2023年,晨光股份應收賬款由1.65億元激增至35.97億元。同期,公司資產負債率也從26.56%上漲至45.47%。

可以看出,隨着辦公直銷業務的不斷增長,晨光股份應收賬款出現了數十倍的增長,但科力普所貢獻的利潤僅為4億元,這很難説是一筆劃算的買賣。或者説,晨光科力普的經營業績含金量並不高。

那麼,晨光股份為何要如此大力推進發展辦公直銷業務?一方面,隨着雙減政策的持續推進,公司傳統核心業務增速放緩已經是大勢所趨,只有通過新業務來維持銷售規模的增長。另一方面,晨光科力普辦公直銷可以促進自有品牌產品的銷售,這也是公司辦公文具業務的一個重要增量。

那麼,晨光股份為何要如此大力推進發展辦公直銷業務?一方面,隨着雙減政策的持續推進,公司傳統核心業務增速放緩已經是大勢所趨,只有通過新業務來維持銷售規模的增長。另一方面,晨光科力普辦公直銷可以促進自有品牌產品的銷售,這也是公司辦公文具業務的一個重要增量。

事實上,除了辦公直銷業務之外,晨光股份也在大力推進零售大店業務。其中,晨光生活館產品多為文具品類,主要依靠新華書店渠道進行發展;九木雜物社目標客户則定位於15-35歲的年輕女性及其家庭成員,產品涵蓋文具文創、益智文娛以及實用家居類產品,依靠各地購物中心進行發展。

由於晨光生活館單店盈利模型不佳,近年來晨光股份不斷縮減規模效應差的門店。數據顯示,2017-2022年,晨光生活館門店數從152家縮減至51家,營業收入也從1.53億元下降到7115萬元。

為了提升單店銷售,晨光股份將傳統的晨光生活館模式進行了升級,也就是現在的九木雜物社。數據顯示,2019-2022年,九牧雜物社門店數量從216家增加至489家,收入從4.6億元增加至8.12億元。

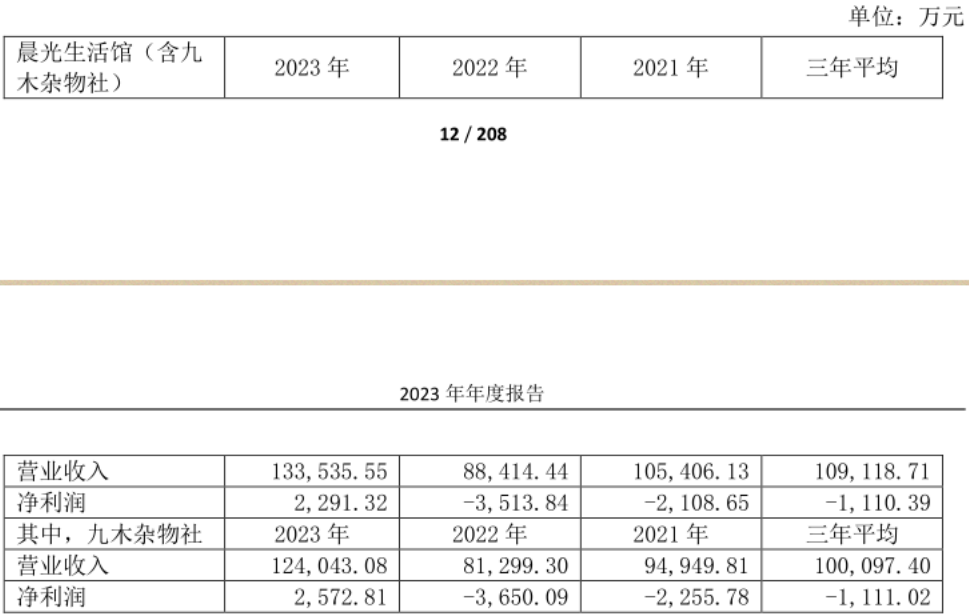

然而,晨光九牧雜物社的盈利能力也並不樂觀,2023年之前一直處於虧損狀態。2023年,九木雜物社實現營業收入12.40億元,同比增長52%,實現淨利潤2572.81萬元,自成立以來實現首個年度盈利,但對公司總利潤的貢獻度還十分有限。

不難看出,晨光股份此前的傳統文具業務屬於高毛利率、現款現貨、低負債的優質業務,這也是公司能夠維持高估值水平的一個關鍵因素。2021年2月,晨光股份動態市盈率達到77倍的高位,成為公司衝擊千億市值的關鍵因素。

不難看出,晨光股份此前的傳統文具業務屬於高毛利率、現款現貨、低負債的優質業務,這也是公司能夠維持高估值水平的一個關鍵因素。2021年2月,晨光股份動態市盈率達到77倍的高位,成為公司衝擊千億市值的關鍵因素。

但隨着辦公直銷業務以及零售大店的快速增長,晨光股份出現了毛利率下滑、應收賬款高企、資產負債率飆升的問題,這也是公司估值承壓的一個重要因素。

但隨着辦公直銷業務以及零售大店的快速增長,晨光股份出現了毛利率下滑、應收賬款高企、資產負債率飆升的問題,這也是公司估值承壓的一個重要因素。

因此,儘管公司業績恢復了兩位數的增長,但晨光股份的估值水平卻難再回升。縱然仍有像劉彥春這樣的長期投資者堅守,但其已然不再是投資者心中的“文具茅”。