降價!裁員!新能源汽車行業開始瘋狂“過山車”_風聞

互联网风云榜-54分钟前

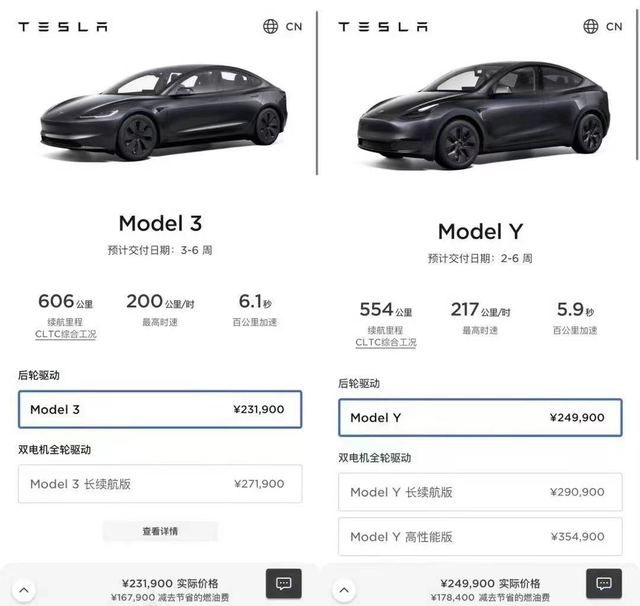

4月21日,特斯拉就在官網上放出大招,全系車型在中國大陸直接降價1.4萬元。你説猛不猛?Model 3的價格從245900元一下子跳水到231900元,Model Y也從263900元降價到249900元,整個降幅達到了驚人的5.3%。而且這波降價不僅僅是針對中國市場,全球範圍內特斯拉都在降價,美國市場的Model Y直接破記錄,降到了42990美元,觸及歷史最低價格!

這場突如其來的價格戰,到底是市場壓力所逼,還是戰略新佈局的先手棋?這場價格戰,又是因何而起呢?

政策退潮,歐美電動車市場預冷

最近,歐美電動車市場正經歷銷量下滑的挑戰。仔細一看,你會發現這不只是偶然。2023年第一季度,根據歐盟委員會的數據,新能源車在歐盟的銷量同比下降了14.1%,純電動車的銷量下降更是達到了12.2%。而在美國,今年第一季度電動車銷量的增長僅為2.7%,與去年同期的47%的高增長形成了鮮明對比。更尷尬的是,被譽為電動汽車之王的特斯拉,在自家後院美國市場的銷量竟同比下滑了13%。

那麼,問題來了,為什麼歐美的電動車市場會突然遇冷呢?除了消費者對電動車續航和充電基礎設施的擔憂之外,更大的影響因素來自於歐美國家對電動車支持政策的逐步減弱。比如,在美國,2023年已經結束了對電動車的税收抵免政策。德國更是大刀闊斧,新的購車補貼政策大幅削減,例如,售價低於40000歐元的車型補貼從6000歐元降至4500歐元,而40000歐元至65000歐元的車型補貼也從5000歐元降至3000歐元。很明顯,歐美正逐步放慢電動車產業政策的腳步。這種政策的調整無疑是給電動車市場潑了一盆冷水。

這對全球電動車市場領頭羊特斯拉來説無疑是個重擊。今年一季度,特斯拉在歐洲的交付量下跌了12%。為了挽救局面,一向以高端形象示人的特斯拉不得不多次降價來提振銷量。以Model

3為例,在德國市場補貼後的起售價已經降到約37000歐元,比去年同期降了超過15%,英國、法國、意大利等主要市場的降價幅度也都在10%-20%之間。

顯然,隨着政策的後退,電動車的銷量下降,特斯拉不得不拿出全球降價這一絕招來搶市場。這種變化不只是數字的遊戲,更是對整個行業的一次重新洗牌。在政策和市場的雙重夾擊下,新能源車企必須尋找新的生存之道。

國內新能源車企生死淘汰賽啓動

在中國新能源汽車市場,價格戰正如一場新劇開幕,各方勢力齊聚一堂,上演一場你爭我奪的淘汰賽。

截至2023年底,我國新能源汽車保有量達到了2041萬輛,連續九年全球居首,但這個萬億級的市場卻不是一片坦途,而是一個競爭激烈的戰場。

根據乘聯會的數據,中國新能源車市場的前十大廠商市場集中度僅為73%,與燃油車市場超過90%的集中度形成了鮮明對比。這一數據意味着:還有很多中小企業在市場裏掙扎,試圖找到生存的空間。但在這場馬太效應加速的遊戲中,品牌向頭部集中似乎是避無可避的趨勢。

而頭部企業,為了保持市場份額,也不得不加入價格戰的行列,主動降價以保住市場地位。近年來,已有如威馬、高合等品牌在這場淘汰賽中敗下陣來,至少有十五個以上的新能源汽車品牌消失在市場中。

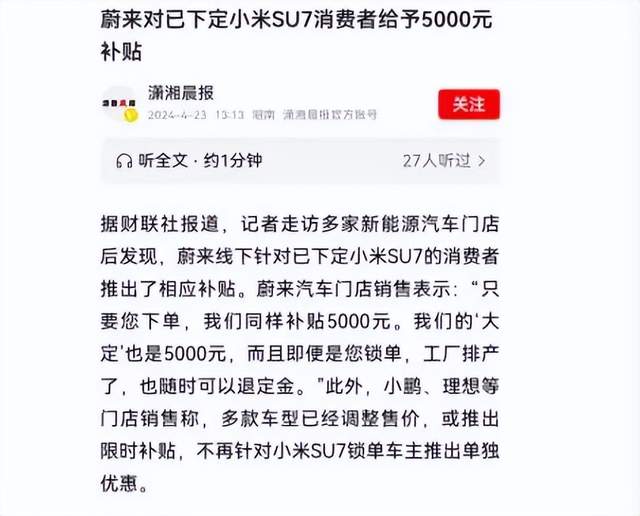

這場商戰的殘酷,不僅僅體現在價格上。比如問界和蔚來針對小米SU7的下定客户推出補貼,簡直就是“獵人”遊戲現實版。

這場商戰的本質,是新能源汽車行業的自我優化和進化。面對生死存亡的壓力,每一家企業都在經歷一場前所未有的考驗。按照產業發展的自然規律,最終能在市場上站穩腳跟的企業品牌,數量將不會超過五家。這不只是市場的自然選擇,更是企業生死存亡的真正考驗。大浪淘沙,真金方顯!在這場淘汰賽中,每一個企業都要經歷煉獄般的考驗。

產業鏈成本革命引爆車企價格戰

這場新能源汽車價格戰的硝煙來源,不僅僅是因為企業們想要自降身價,更是因為一場正在進行中的產業鏈成本革命在無聲地推動着一切。在中國,新能源汽車產業鏈正處於投資的爆發時期。隨着整車銷量首次超越燃油車的強勁勢頭,從礦產資源到核心零部件,比如電池、電機、電控,再到整車製造,鉅額資本投入正源源不斷地湧入這個行業。

以2023年為例,國內外新建的動力電池項目多達56個,總投資額突破了5455.18億元人民幣,年增長率超70%。這種產能擴張帶來的規模效應正在快速釋放。例如,寧德時代的CTP技術(無模組電池包技術)和松下的CTC技術(無極耳電池)均顯著降低了生產成本,前者將電芯成本降低了超過20%,後者則提高了電池包的體積利用率至75%以上。

這種技術進步導致當前主流磷酸鐵鋰電池的平均成本已降至0.7元/Wh以下,比2021年下降了超過30%。隨着政府對新能源車補貼的逐步減少,車企被迫在降本增效上下更大功夫。特斯拉在上海的“兆瓦工廠”模式就是一個典型例子,通過高度自動化提升了生產效率,平均每輛車的生產成本降幅超20%。

同時,國內車企如比亞迪、理想等通過垂直整合的策略,自主研發和生產“三電”核心部件,有效控制了供應鏈,顯著提升了成本管理能力。種種跡象表明,產業鏈的成本革命正在悄然改變遊戲規則,這一變革為車企提供了前所未有的降價空間,從而在激烈的市場競爭中獲得優勢。

這種成本革命也使得車企在面對政策退坡和補貼減少時,具備了更強的價格自主調整能力。他們不再完全依賴於政府補貼來吸引消費者,而是通過成本控制和價格策略的靈活運用,主動搶佔市場先機。因此,產業鏈的這種成本優化,實際上為車企構築了一道競爭防線。

在電動車這個話題上,歐美市場的態度就像懸在頭頂的達摩克利斯之劍,預示着未來的不確定性。隨着歐美對中國出口電動智能汽車施加更多的貿易保護措施,想依靠歐美市場來爆發增長,似乎變得越來越不現實了。看來,對許多車企來説,未來的路可能就是在中國市場的內卷中掙扎求存。

但是,簡單的降價換量策略,雖然看起來是市場競爭的必然選擇,卻並不是長久之計。正如哈佛商學院教授邁克爾·波特所強調的,真正的競爭力並不僅僅來自價格,而應該是建立在產品差異化、優質服務和強大品牌形象之上。

新能源車的降價浪潮,表面上看是一場激烈的價格競爭,但其實質是行業的一次深刻洗牌和升級轉型。在這場無硝煙的戰爭中,降價僅僅是眾多競爭手段中的一種。那些真正能在市場中脱穎而出的企業,將是那些能夠通過持續的創新來推動發展、在市場中構建獨特競爭優勢的企業。