營收利潤雙降,年度分紅低於30%,興業銀行拿什麼支撐永續債券?_風聞

银箭财经-洞察商业逻辑,明悉商业本质。6小时前

由二級資本債和永續債合稱的“二永債”,長期以來都是銀行補充資金的重要渠道之一。尤其是在疫情期間,以及過去一年的國民經濟恢復期內,“二永債”的數量更是加速積累。

不少從業人士預計,2024年三季度,將出現“二永債”集中到期的情況。而在此之前,銀行“二永債”的發行量還會再創新高。

彷彿在驗證這些預測一樣,今年首批發行永續債的農行和郵儲銀行,分別完成400億元、300億元的債券發行後,4月17日,興業銀行宣佈發行期限為5+N,發行額為200億元的永續債。

與此同時,今年以來,中行、建行、農行三家國有銀行發行的二級資本債規模,也在4月份達到了2400億元。

資本補充的高需求下,銀行業又會發生怎樣的變化?

一、發債容易贖債難,銀行資本充足率為“王”?

銀行發行“二永債”的目的,無非是為了補充資本和改善資本架構。

在融資環境不樂觀、盈利放緩、金融市場變革、監管政策調整等因素共同作用下,無論是銀行的內源性資本,還是外部募集資金的渠道,都很難滿足銀行下階段發展的需要。

除了充當資本“補血”的主要手段外,“二永債”的發行,也有利於商業銀行調整業務和資產結構,加快輕資本業務拓展,推動部分銀行的輕量化轉型。

畢竟在重資本運營模式盈利壓力不斷增強的當下,越來越多的銀行將營收重心,放在不會消耗大量資本,也能規避大部分風險的表外業務。其中,輕資本運營的個人金融消費業務,更是能夠通過管理費、手續費等風險可控的量化指標,為銀行帶來更高的盈利轉化。

不過好處雖然明顯,但“二永債”也並非絕對完美。

縱觀近兩個月面世的“二永債”,無不是由大型銀行發行,中小銀行“心動”者不少,但有能力發行的並不算多。之所以如此,還是源於不低的發行成本。

據不完全統計,過去幾年間,城商行、農商行等發行的“二永債”,其票面利率大概維持在4.4%至6%。而國有大行所發行的票面利率,整體不高於3.6%。

既然是債券,總是有要贖回的期限。高昂的發行成本下,銀行是否具備如期贖回債券的實力,也成為一種難以迴避的風險。

就像在2023年下半年,由於大部分“二永債”集中到達贖回期。面對負債端的贖回壓力激增,一些銀行由於資金運轉等問題,不得不對期限較長的“二永債”進行低價拋售。

儘管銀行金融機構作為一級市場,有能力內部消化這些債務,但如此一來,向二級市場分攤壓力的初衷已難以成立,“二永債”的補血效果大打折扣。

而且無法準時履行贖回責任的債務產品,也會導致銀行丟失信任。後續再發行“二永債”的時候,只能拉高利率來吸引投資者,進而再度抬高發行成本,導致惡性循環。

同時,無論永續債還是二級資本債,因為有着硬性的贖回期限規定,流動性都很差。再加上利息支付的不確定,投資者的收益波動較大,且取決於發行方的“職業道德”。

就像2023年下半年爆火的城投“364境外債”,由於鑽了監管政策的空子,可以繞開前置審批,受到很多投資者的關注。只是半年不到,這個二級資本債就被監管部門叫停,銀行在今年3月中旬就不再對該產品進行發行和定價。

當然,銀行作為金融體系的門面,自然是很少發生這種情況。銀箭財經團隊認為,需要投資者關注的,還是銀行是否擁有足夠的資本充足率和盈利表現,為債券贖回擴充“信譽底氣”。

這不由得令人聯想到,4月17日發行5+N永續債的興業銀行。

永續債券又稱無期債券,是在銀行間債券市場註冊發行的“無固定期限、內含發行人贖回權”債券。“5+N”的期限,是指發行人每隔5年行使一次贖回權,在5年之後給持有人還本付息。

根據興業銀行的募集説明書,這一總額200億元的永續債,最小認購金額為1000萬元,而且必須是500萬元的整數倍。

看起來是沒什麼問題的,以興業銀行的體量,相信完成發行的難度不算太高。只是尷尬的是,在永續債發行之前,興業銀行剛剛交出一份稱得上“糟糕”的財報。

興業銀行前不久發佈的2023年財報顯示,去年實現總營收2108.31億元,同比下降5.19%;實現歸母淨利潤771.16億元,同比下降15.61%。

這不僅是興業銀行時隔6年後,再度出現營收負增長。同時也是上市以來,首次出現淨利潤下降的情況。

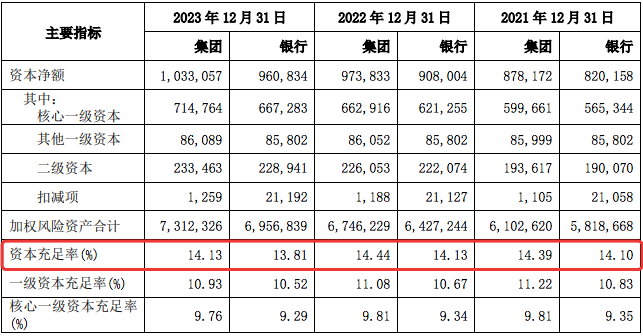

除此之外,興業銀行2023年的資本充足率為13.81%,同比下降0.32%,降至3年來最低水平。

二、尾盤漲停餘波仍在,興業銀行“外力”吃緊?

除了業績之外,興業銀行在投資市場的形象,也同樣令人擔憂。

就像是2024年開年的第一週,曾有不少投資者要求“徹查”興業銀行。

起因,是2023年最後一個交易日,臨近收盤的最後一分鐘,興業銀行毫無理由地直線漲停。而且在下一個交易日,2024年1月2日年初開盤時,興業銀行又大幅下跌,單日蒸發市值高達280億元。

事後雖然及時找出了在最後時刻,斥資2.156億元買入興業銀行13.3萬股的幕後黑手,是福建港口集團及旗下4家子公司。但即便上交所對其進行嚴厲處罰,也依舊難以打消投資市場對興業銀行的“偏見”。

尾盤漲停事件中,興業銀行股價漲停於16.21元。而在隨後的兩個月中,雖然其逐漸走出14元的低谷,但在2月23日短暫觸及16.99元后,通過天眼查可以看到,至今仍維持在16元上下浮動。

在不少投資者看來,類似於福建港口集團那樣,針對興業銀行有預謀的“捧殺”行為,或許並未終結。

要知道,福建港口集團及其子公司在尾盤漲停事件發生前,從2022年8月1日至2023年11月30日,累計投入資金超過了90億元,用一年多的時間增持約5.59億股。

誰又能保證,那些表面看好興業銀行的股東們,是否也抱着同樣的心態,將興業銀行的股票視作“消耗品”?

不僅如此,興業銀行本身,似乎也並沒有把挽回投資者信任這件事,放在足夠重要的位置上。

例如隨着2023年財報一同發佈的利潤分配預案公告中,興業銀行明確表示,2023年度每股擬派發現金紅利為1.04元,合計擬派發現金股息216.05億元,分紅比例為28.02%。

而2022年,興業銀行每股派發現金紅利1.188元,派發紅利共計246.798億元,分紅比例為28.31%。相比之下,興業銀行分紅總額同比減少超過30億元,分紅比例不僅繼續低於30%,同比還有所下降。

雖然去年業績表現不佳已是事實,但頂着超2000億元的營收,以及超770億元的淨利潤,不少投資者都認為興業銀行“格局太小”。

以至於3月28日公佈財報和分紅預告當天,在大盤出現大幅上漲的環境下,興業銀行出現了2.05%的下跌。後一個交易日中,更是將跌幅擴大至2.89%。

再加上興業銀行因“存貸掛鈎”等問題,近年來多次遭受處罰。此前也曾被曝光過,旗下理財、信託公司出現了不小的內控問題。

“內憂外患”之下,融資能力下滑、內源性資金收緊等風險,也在給興業銀行帶來更多的壓力。

寫在最後:

希望4月底發佈的2024年一季度財報,能夠為興業銀行永續債券,增添一些底氣吧。

免責聲明:本文基於公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。

另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。