驚現5.88元“對子頂”?分紅勉強達到30%的北京銀行,漲到頭了?_風聞

银箭财经-洞察商业逻辑,明悉商业本质。6小时前

自去年下半年以來,各大銀行都在相繼公佈定期存款利率下調的降息措施。尤其是進入今年4月後,廣東、雲南、山西等地區,更是出現了中小銀行密集發佈降息公告的情況。

不僅如此,到了4月10日,招商銀行率先宣佈,將取消3年期、5年期的大額存單產品,拉開了壓降高息存款規模的序幕。幾乎可以預見,未來的銀行存款相關產品收益,大概率會越來越低。

也因此,越來越多有着規避投資風險意願的投資者,出於對銀行穩定性收益的信任,選擇將存款拿去購買銀行股票。

尤其是與各主要城市密切掛鈎的,城商行中的優質銀行股,更是得到許多股民的熱捧。

不過冷靜下來想想,城商行的股票,真的值得“無腦入”嗎?

一、城商行投資邏輯誤區下,銀行被“低估”的真相

不客氣地講,大部分股民對城商行的認知,只不過侷限於一個“城”字。

如果有心瀏覽股票交流平台的言論,不難發現,類似於北京銀行、上海銀行、杭州銀行等知名城商行相關討論中,股民普遍存在“城市GDP越高股價潛力越高”的邏輯誤區。

誠然,高GDP地區的銀行,依託着地區經濟優勢和城市品牌效應,的確能夠有效帶動銀行的業績表現。至少在人均收入、消費水平都較高的地區,無論是存款業務,還是個人金融零售業務,都很難遇到太多的挫折。

只是必須正視的是,城商行在資本市場的強弱表現,與所謂的“城市BUFF”並沒有太過直接的聯繫。

例如國內一線城市上海,2023年GDP為4.72萬億元,但上海銀行至2024年4月22日總市值只有994.47億元。而北京在2023年的GDP為4.38萬億元,稍遜一籌,可北京銀行的同期總市值卻達到了1215.72億元。

“滬姨”和“京爺”之間的差異,表明一線城市的經濟發展水平,並不能決定城商行在投資者眼中的高低評價。與此同時,各個城市互不相同的經濟基準水平,也並非絕對可靠的評估標準。

就像是2023年GDP只有1.65萬億元的寧波,同期中,寧波銀行總市值遠超北京銀行和上海銀行,達到1456.09億元。而同期GDP為2.21萬億元的成都,成都銀行的總市值卻只有548.44億元。

在銀箭財經團隊看來,無法異地展業的先天限制,決定了城商行投資價值的下限,受制於城市經濟水平。但是決定上限的,卻是業務結構、內控管理等,能夠通過主觀能動性推動質變的內源性因素。

因此在挑選優質城商行股票的時候,除了考量城市GDP等硬性條件,基於“規模越小發展動力越強”的潛力股思維,同樣有着不小的適用範圍。

不過在銀行存款利率持續走低的當下,大部分城商行都選擇了輕型資本運作的模式,依靠高靈活、低資產結構梳理成本的優勢,加快金融獲利速率,以實現招商銀行、平安銀行等“零售銀行”的業績水準。

這也使得銀行業務同質化嚴重,城商行與其他股份制銀行之間的差異並不顯著,缺乏核心競爭力。所以在從基本面篩選城商行個股的時候,除了利多消息外,更要關注的是壞賬率、撥備覆蓋率等,影響長週期運營的核心數據。

就像是頂着城市濾鏡,被許多股民視作“大膽買”的北京銀行,可能並沒有一些人認為的那麼完美。

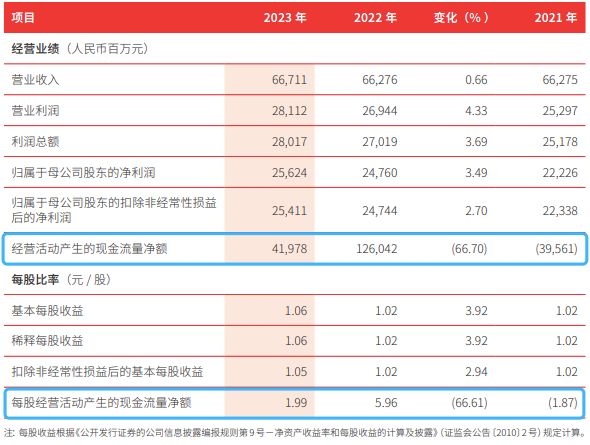

根據北京銀行前不久發佈的2023年財報,去年實現了總營收667.11億元,同比增長0.66%;實現歸屬淨利潤256.24億元,同比增長3.49%。

説好聽點,雖然增幅輕微,但北京銀行保持了穩健的業績增長,在國民經濟恢復關鍵時期能取得這樣的成績,也稱得上優異。

説難聽點,北京銀行創下了12年來營收新低紀錄,業績增速甚至被長沙銀行、成都銀行所超越。在此前被江蘇銀行短暫奪走“城商行一哥”稱號後,眼看着又要被寧波銀行所趕超。

尤其是財報中有所披露,過去一年裏北京銀行經營活動產生的現金流量淨額出現了66.70%的下降。現金收入的大幅下降,往往意味着成本拔高、業務拖累等問題。

利息收入方面,2023年北京銀行淨息差只有1.54%,延續了連續3年下滑的紀錄。同時也遠低於同期國內城商行平均淨息差1.57%,相比1.69%的商業銀行平均淨息差,更是相隔甚遠。

此外,財報顯示,北京銀行去年的不良貸款率為1.32%,同比下降0.11%;核心一級資本充足率為8.99%,同比下降0.44%;資本充足率13.21%,同比下降0.78%。

為數不多令人心安的數據,還是在去年達到了3.75萬億元的資產總額,同比增長10.65%,依舊堅守着城商行首席地位。以及不良貸款撥備覆蓋率,以6.76%的幅度,增長至216.78%。

作為許多股民眼中“被嚴重低估”的城商行,北京銀行,真的匹配這一美稱嗎?

二、疑似“對子頂”浮現,北京銀行漲到頭了?

當然,銀行股終究是典型的長線投資,一時的業績波動,不能代表長週期的投資價值。

從2020年至2023年,北京銀行經歷了股價的漫長低谷期。自2018年從6元區間跌下後,多年間北京銀行長期徘徊於3元左右,直到2023年,才回到4元區間。

隨後進入2024年,北京銀行的股價一路上揚,逐漸穩定於5元區間。只是目前來看,自4月18日短暫漲至年內最高點5.88元后,後續走勢逐漸乏力。

至4月22日,北京銀行股價開盤於5.82元,收盤於5.75元,下跌0.86%。通過天眼查可以看到,23日開盤後下跌趨勢仍未止住,午盤前跌幅一度達到0.52%左右。

考慮到銀行股盤子大、股價上漲空間有限等特性,越來越多股民開始擔憂,北京銀行是否已經漲到頭了。

而且在銀箭財經看來,18日、22日兩個交易日中,北京銀行股價最高點都止步於5.88元,多少有些“對子頂”的意味。常規來講,“對子頂”往往會成為趨勢反轉的頂部,以及階段性歷史高點的壓力位,後續股價很難再創新高。

對於北京銀行短期內的交易走向,我們建議大家還是更謹慎一些才好。

而放眼長線,對大部分購買銀行股投資者而言,股票交易的收益只能算是“添頭”。真正的收益大頭,還是銀行的年度分紅。

其實對銀行而言,分紅與否,考驗的不是業績實力,而是作為被投資方的道德底線。

當然了,上市銀行陣營中,還有鄭州銀行這樣,哪怕監管發聲要用“ST帽子”嚴懲不分紅上市企業後,依舊硬氣着堅決不分紅的特例。但對大部分上市銀行,哪怕只是為了“面子”,也都不至於在分紅上太過小氣。

評價銀行分紅是否“小氣”的標準,也即分紅力度能否突破30%的評分線。

根據已公佈的2023年財報信息,大部分上市銀行的分紅都達到了30%以上,北京銀行自然也沒有例外。隨着財報一同公佈的利潤分配預案中,北京銀行2023年分紅採用了10派3.2元(含税)的方案,股利支付率30.39%。

表面看起來,北京銀行是及格了,但從行業視角來對比,根據同花順的統計數據,在已公佈的分紅方案中,截至4月22日,北京銀行在城商行裏排名只佔第6位。

而且在此前連續3年時間裏,北京銀行的分紅都低於30%。如此對比,北京銀行在分紅方面,多少還是顯得有些“小家子氣”了吧?

要知道,截至2023年末,北京銀行員工總數1.94萬人,人均薪酬約為48.3萬元,同比增加約1.65萬元,這一薪酬水平在城商行中也算是名列前茅。

對部分股民而言,這未嘗不算是一種“厚此薄彼”。

寫在最後:

如今隨着大零售業務轉型的推進,北京銀行接下來的重點轉向“兒童友好型”為核心的相伴一生式服務,也將對其長期運營能力、資本充足率帶來不小的考驗。

正值需要大量用錢的轉型關鍵時期,希望北京銀行能對股民更好一點吧。

免責聲明:本文基於公司法定披露內容和已公開的資料信息,展開評論,但作者不保證該信息資料的完整性、及時性。

另:股市有風險,入市需謹慎。文章不構成投資建議,投資與否須自行甄別。