2024,下沉市場大有可為_風聞

栈外-栈外官方账号-47分钟前

下沉市場有多大?

所謂"下沉市場",是指中國的三線及以下城市,包括縣城、鄉鎮和廣大農村地區。

這個龐大的市場具有三大顯著特徵:

**第一,人口基數大。**下沉市場人口約佔全國總人口的70%,合計約10億人。這意味着,即便人均消費水平不高,整體的消費規模也十分可觀。

**第二,地域分佈廣。**下沉市場覆蓋了300個地級市、2800個縣城、4萬個鄉鎮和66萬個村莊。儘管我們傳統印象中下沉市場往往是偏遠、落後的代名詞,但實際上下沉市場的經濟總量已經佔到全國GDP的38%。

**第三,縣域經濟增長快。**百強縣雖然只佔全國不到2%的土地,卻貢獻了全國約10%的GDP。以江蘇崑山為例,2022年GDP達到5140億元,已經超過不少地級市,可見下沉市場的增長潛力不容小覷。

哪些因素驅動了下沉消費?

**>>**需求側:消費人流多,支出意願反彈快

根據久謙中台數據統計,以2022-2024年春節期間全國購物中心客流變化為例,三線及以下城市的客流貢獻度從62%升至67.3%,同店口徑下的佔比也從62.8%升至67.2%。

與此同時,國家統計局公佈的數據顯示,2023年城鎮和農村居民人均消費支出分別同比增長8.6%和9.3%,反映出下沉市場需求的強勁。

從需求端數據可以看出,下沉市場因人口數量佔比多、線下消費人流貢獻大,人均消費意願旺盛,整體消費動力十足。

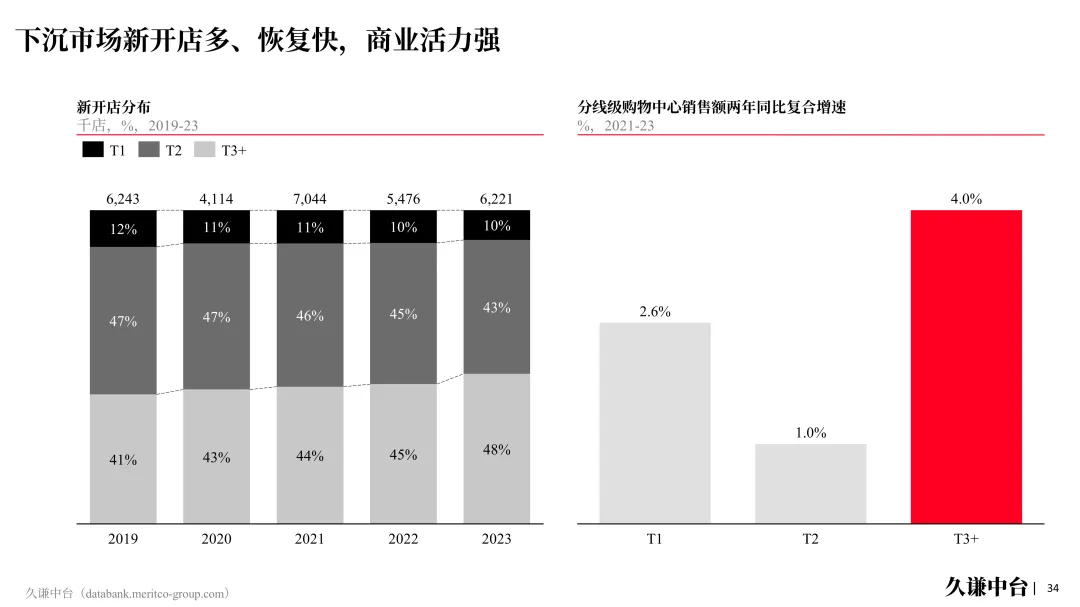

**>>**供給側:新開店數量多且恢復快

從供給端來看,品牌商和加盟商對於下沉市場的信心持續增強。

根據久謙中台數據統計,2023年,全國新開門店數量的48%都集中在下沉市場。而從過去五年的趨勢來看,這一佔比還在不斷提升,尤其是疫情後從2022年到2023年提升了3個百分點。

另一組久謙中台的數據也佐證了這一趨勢。從2021-2023年,三線及以下城市購物中心銷售額的兩年複合增速達到4%,明顯高於一二線城市。

下沉消費者有何特點?

**>>**認同感來自於求同

在小城鄉鎮和村落市場,人們的經濟行為受到血緣和地緣關係的深刻影響,形成了一個熟人社會。在這樣的社會環境下,大家要融入羣體、追求認同,不出格、不出錯。

所以周圍人在用的商品,或是親友推薦的產品,消費者會迫於社會關係網絡的壓力而去購買,這就是為什麼直銷品牌能在下沉市場深入人心。

相比之下,高線城市是弱關係為主導的生意社會,強調要"變強",既要融入圈子,也要彰顯自我。理性功利的個人主義思想更加普遍。

**>>**中年人是消費主力

下沉市場的家庭結構裏面,養家的中年人是消費支出決策的絕對主體。

房車這樣的大額支出,服飾、日用品等經常性消費,都掌握在他們手中。而老人和小孩只能支配相對有限的生活費和零花錢。

對於中年決策者而言,把錢花在孩子身上、為健康買單,是最捨得的消費方向。

高線城市則相對更加個人化,很多年輕人在學生時代就擁有完全的消費自主權。

**>>**社交網絡影響消費決策

下沉市場的居民獲取信息的渠道,很大程度依賴於當地的社會關係網絡。今天你幫我的忙,明天我還你的情,熟人之間的互惠互利,讓口碑和推薦成為十分有效的營銷方式。

品牌要想打開局面,與其花大錢做廣告,不如善用當地的人際網絡。

下沉市場生意有何特點?

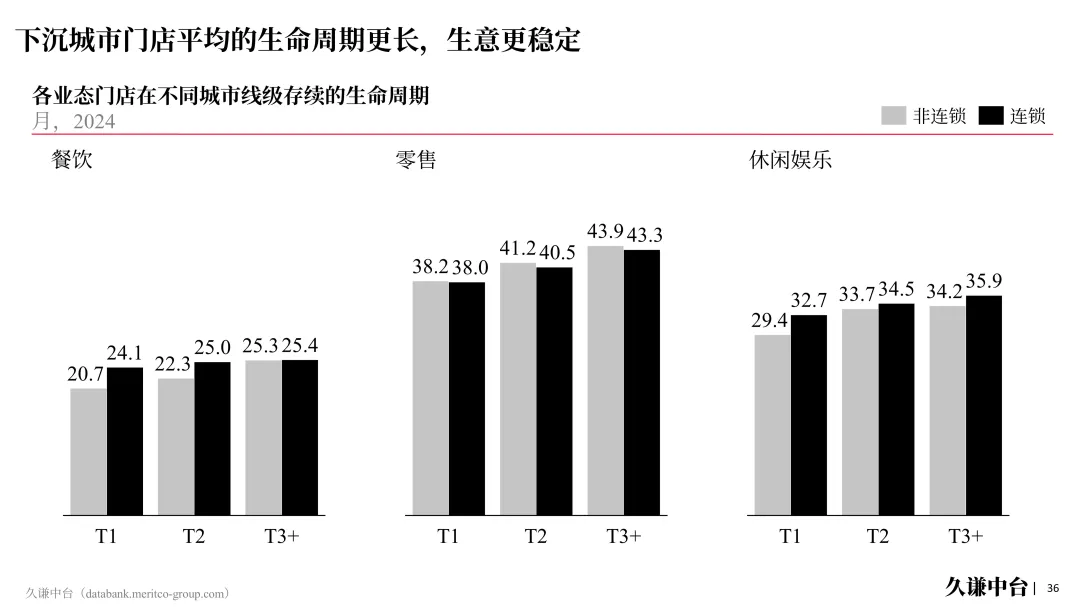

**>>**門店存活週期更長

根據久謙中台監測數據顯示,在下沉市場新開的門店,其平均存活週期往往比一線城市更長,生意也相對更加穩定。

以連鎖餐飲行業為例,一線城市門店的平均存活時長為24個月,而在三線及以下城市,這一數字則達到了25.4個月。

類似的規律也出現在零售業,一線城市門店的平均存活時長為38個月,而在下沉市場則為43.3個月。即便是在休閒娛樂領域,下沉市場門店的存活週期也比一線城市多出了3.2個月。

值得注意的是,這種現象並非連鎖品牌獨有。非連鎖門店在不同級別城市的生命週期差異同樣明顯。

**>>**下沉市場連鎖化空間大

其次,通過對比2019年和2023年各領域連鎖化率的變化,我們發現下沉市場的整合空間依然廣闊。

根據久謙中台數據顯示,以美食和購物為例,2023年,一線城市的連鎖化率分別為32%和46%,而同期下沉市場的連鎖化率則分別為26%和38%,與一線城市相比仍有6-8個百分點的差距。

顯然,與一二線城市相比,下沉市場的連鎖化程度還有較大的提升空間。

這也是為什麼近兩年眾多咖啡、茶飲和餐飲品牌紛紛加快在小城市的擴張步伐。他們意識到,風口已經出現,搶佔先機方能笑到最後。

**>>**下沉市場核心商圈稀缺

進一步分析數據可以發現,下沉市場能夠支撐門店經濟的核心商圈面積十分有限。

根據久謙中台監測的數據,一線城市的核心商圈面積占城市總面積的39%,而在三線及以下城市,這一比例僅為2%。

與之相對應的,是不同層級城市的平均商圈數量差異巨大。以直轄市為例,平均擁有280個商圈,而在縣級市,這一數字則降至11個。

在供給相對不足的情況下,率先佈局並搶佔核心商圈,無疑將成為品牌在下沉市場制勝的關鍵。搶先一步,就意味着更多的市場機會和更大的成長空間。

>> 下沉市場≠低價市場

第三個發現或許會顛覆人們對下沉市場的傳統印象。很多人習慣性地將下沉市場與低收入、低消費聯繫在一起,但數據卻展現出了一個不同的圖景。

在諸多品類中,服裝等非標品的高溢價現象尤為突出。根據久謙中台監測的數據,2024年,報喜鳥、哥弟、比音勒芬等多個服裝品牌的下沉市場門店佔比超過40%,個別品牌甚至高達69%。

而它們的客單價,竟然比同品類均價高出10-15倍!

造成這種現象的原因或許有二:

一是下沉市場消費者揹負的房貸等壓力相對較小,可支配收入更多被用於改善生活;

二是下沉市場作為一個相對封閉的熟人社會,更加註重通過消費來獲得認同感。因此,品牌在下沉時切忌自以為是地強加審美觀點,而應該尊重並迎合當地特有的消費心理和趨勢。

**>>**下沉市場:低成本,不低毛利

最後,我們發現,儘管下沉市場門店的業績表現不一定比一二線城市更出色,但其成本優勢卻非常明顯。

根據久謙中台數據顯示,通過對比肯德基、喜茶、優衣庫等品牌在不同城市的數據,可以看出,下沉市場無論是租金還是人工成本,都遠低於一二線城市。

這意味着,即使下沉市場門店的營業額不佔優勢,但憑藉更高的毛利率,其利潤表現未必會遜色太多。更低的成本,也讓品牌在擴張時有更大的迴旋餘地。

下沉市場藏着哪些機會?

**>>**餐飲零售大有可為

通過對比不同品類門店在三線及以下城市的萬人保有量,以及與一二線城市的差距,我們發現,小吃、快餐、茶飲、咖啡等餐飲業態在下沉市場仍有廣闊的創業空間。

與此同時,商超、藥店等零售業態的滲透率提升潛力也不容小覷。

這意味着,無論是傳統的剛需品類,還是新興的消費升級品類,在下沉市場都有廣闊的市場前景。關鍵是要因地制宜,根據當地消費特點和需求變化,及時調整品類結構和經營策略。

**>>**深耕先行者已現雛形

目前已經有一批頭部連鎖品牌通過加盟、直營等方式,在下沉市場快速擴張版圖。

**根據久謙中台數據顯示,以零售領域的美宜佳為例,2022年其在三線及以下城市的門店佔比已達到了約40%,而在2023年,其在下沉市場的新開店數量更是高達2500多家。**類似的案例還有餐飲領域大家熟悉的蜜雪冰城、古茗咖啡、甜啦啦等。

這些品牌抓住了下沉市場廣闊的消費空間和快速提升的連鎖化率,通過標準化運營和供應鏈整合,實現了規模化擴張。這對於新進入下沉市場的創業者是很好的學習標杆。同時,隨着頭部品牌的培育,也為更多品類在下沉市場的發展開拓了道路。

**>>**下沉市場遠未飽和

從各大品牌的新開門店數據來看,頭部品牌尤其是高性價比的品牌,依然在保持着快速擴張的步伐。這無疑説明,儘管各路玩家已經紛紛下場角逐下沉市場,但市場遠未達到飽和狀態。

正如前文所述,下沉市場消費升級的大趨勢才剛剛開始,隨着品牌下沉與消費習慣培養的良性循環,市場規模還將不斷擴容。對於想要分得一杯羹的品牌而言,當務之急是加快落地步伐,搶佔心智與市場先機。

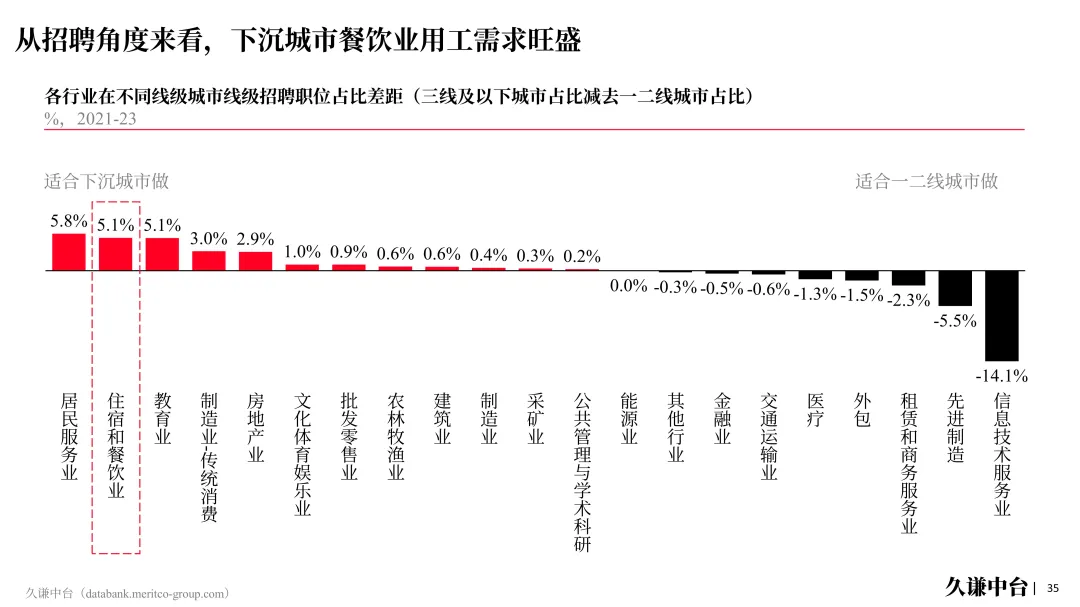

**>>**招工需求折射產業機遇

根據久謙中台監測的招聘數據,我們還發現了一個有趣的現象:在居民服務、住宿餐飲、教育、製造業等領域,下沉市場的招聘職位佔比顯著高於一二線城市,差距在3個百分點以上。

這其中的緣由,或許與下沉市場獨特的消費觀念有關。作為家庭消費決策的主力軍,下沉市場的中年人在分配錢包份額時,往往更傾向於將資源投入到下一代的教育上。這也就是為什麼教培行業能在下沉市場獲得更快的發展。

對於求職者而言,居民服務、餐飲、教育等領域,無疑將提供更多的就業機會。而對於創業者和投資人來説,這些領域的廣闊前景,也昭示着更大的想象空間與更豐厚的回報。