美國國債的囂張特權與新時代的中國選擇_風聞

翟东升-中国人民大学国际关系学院副院长-26分钟前

翟東昇 王雪瑩

(本文發表於《現代國際關係》2024年第四期。)

摘要:1971年美元與黃金脱鈎後,美國國債取代黃金成為國際貨幣體系的價值基準,獲得了囂張的特權。之後,美國國債總額呈現指數型擴張趨勢,不再有實質性約束,所謂債務上限只是黨爭遊戲,而非美國財政的硬約束。只要國際貨幣體系不發生根本性變革,美國國債的國際信用就長期穩固,其規模的無窮膨脹趨勢就是可持續的,大規模量化寬鬆政策也未能對其產生實質性動搖,所謂全球投資者拋售美國國債是一種錯覺而非事實。美國國債的囂張特權賦予美國聯邦政府以“借債自由”,讓全球金融危機中的金融部門免受應有的懲罰,並幫助美國在全球資本循環中獲取超額收益。在資本和經常項目“雙順差”時代,為扶持東南沿海的出口製造部門,中國長期將人民幣匯率維持在低位,因而積累了以美國國債為主的鉅額外匯儲備,到如今這一做法已不再必要,不僅收益率低,還面臨着巨大的安全風險。

關鍵詞:美國國債 債務上限 去美元化 外匯儲備 國際貨幣體系變革

近年來,新冠疫情引發的美聯儲無限制量化寬鬆和美國對中俄等國的肆意制裁,引發國內外學術界和政策界對美國國債和美元體系前景的廣泛辯論。部分觀點認為美國國債可能因債務上限問題違約,[1]且國際投資者持有的美國國債規模有所縮減,[2]因此美國國債體系搖搖欲墜。國內學術界和政策界十分關心中國應如何處置本國持有的鉅額美國國債,有學者認為中國應保持較大規模外匯儲備以穩定人民幣匯率;[3]也有學者主張削減外匯儲備規模,調整外匯儲備資產結構,降低美國國債在海外資產中的比例。[4]在此背景下,本文將闡述美國國債的囂張特權(exorbitant privilege)[5]的表現形式,探究這一特權的來源和影響,並在此基礎上分析中國與美國國債的關係。

一、美國國債囂張特權的表現

美國國債的囂張特權至少表現在兩個方面,一是其指數型增長性,美國國債沒有實質性上限,理論上來説可以無限擴張;二是其韌性,當全球性經濟金融危機來臨時,國際投資者普遍將美國國債視為安全資產,即便危機爆發在美國內部亦是如此,儘管美國通過大規模量化寬鬆政策稀釋美元購買力,美國國債的國際信用依然相當穩固。

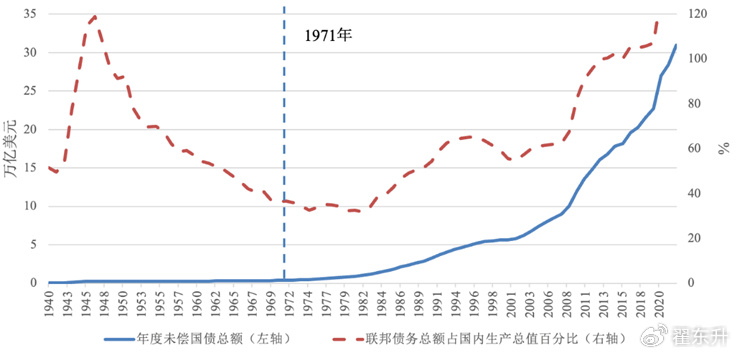

(一)在數量方面表現出指數型增長性。如圖1所示,二戰之後的三十年,美國政府一直在有效管控其赤字和債務率(債務總額/國內生產總值),但是自1971年美元與黃金脱鈎以來,美國國債規模和聯邦政府債務率呈現指數型增長趨勢。1971-2023年,美國國債總規模年度增速平均值達8.88%。根據債務時鐘網站的數據,截至2024年3月21日,美國國債總額達34.59萬億美元。[6]值得思考的一個重要問題是,為什麼二戰之後美國聯邦政府債務率走出了一個大的U型翻轉?

圖1美國國債規模及佔比變化趨勢

資料來源:“Historical Debt Outstanding”, U.S. Treasury Fiscal Data,March 14, 2024, https://fiscaldata.treasury.gov/datasets/historical-debt-outstanding/historical- debt-outstanding.

債務率U型底的出現主要是20世紀70年代國際貨幣體系規則變化的結果。在金本位時代,美國政府的借債與還債能力受到本國黃金儲備的約束,所以即便當時在進行着昂貴的越南戰爭,美國聯邦政府也不敢肆意借債。然而,1971年,美元與黃金脱鈎,美聯儲的黃金窗口關閉,美國國債規模失去硬約束,只有美國國會關於債務上限的制度作為象徵性的政治約束。如圖1所示,聯邦政府債務率在20世紀70年代觸及底部,此後便一路高歌猛進,如今已經超過二戰末的歷史極值。

在過去的半個多世紀中,美國國債規模膨脹的主要動能可以分為事件驅動的脈衝型和緩慢持續的穩定型兩類。脈衝型動能包括共和黨為富人和中產階級推行的減税政策,比如金融危機之後美國財政部為金融系統提供的大規模救助,以及新冠疫情危機期間美國政府出台的各類財政救助計劃。而持續型動能除了軍工、能源利益集團的遊説導致的美國對外軍事行動之外,影響更大卻更容易被忽略的因素則是醫療保險和醫療補助支出。2017—2021年,醫療保險和醫療補助支出在聯邦財政支出中的平均佔比為21.61%,遠超國防支出佔比13.34%。[7]

1971年以來美國國債的指數型增長趨勢自然而然地引發了一種疑惑,那便是美國國債規模的持續擴張是否可持續,美國國債是否有朝一日會違約。筆者認為,與全球大多數國家的國債不同,在當前國際貨幣體系下,美國國債的指數型擴張是可持續的,不存在實質性規模約束,違約風險較小。一般而言,對美國國債規模的約束有兩種,一種是主觀的政策約束,也就是美國國會關於債務上限的制度,另一種是客觀的市場約束,也就是什麼情況下美國國債的信用被市場拋棄的問題。這兩種約束都是軟約束,而非強有力的硬約束。

第一,從主觀政策約束方面看,所謂債務上限實際約束不住。美國聯邦法定債務上限(簡稱債務上限)是一種制度闌尾,從一個世紀的歷史來看,它並非對美國國債規模的有效約束,而僅僅是黨爭的常見工具而已。

債務上限的調整一般由聯邦政府提出,但需要得到眾議院和參議院的同意。在過去的一個世紀裏,美國國債的上限已經被提高了103次。一般而言,當總統和國會屬於不同黨派且黨爭激烈的時候,債務上限的提高或者暫停才會受阻。國會是否上調或暫停債務上限的決策已經脱離了其對國債規模本身的關注,而僅僅服務於給異黨總統使絆子或者在政策上討價還價的目的。

特朗普總統任期內,聯邦政府三次面臨債務上限危機。在前兩次債務上限危機中,由於國會和白宮都是共和黨主導,特朗普總統較為順利地暫停了債務上限。而在2021年的第三次債務上限危機中,民主黨控制了眾議院,債務上限談判長時間僵持不下,兩黨最終趕在國會休會前才達成妥協。[8]

在拜登總統的上半任期,民主黨同時控制參眾兩院,債務上限不構成問題,白宮兩次成功提高債務上限。但到了下半任期,共和黨控制眾議院,債務上限再次成為黨爭工具。2023年初,美國名義聯邦債務總額超過31.4萬億美元的上限,如債務上限不能及時提高,則美國國債將面臨違約風險。總統拜登和財政部部長耶倫反覆敦促國會同意提高債務上限,強調美國國債違約將導致嚴重後果。但是共和黨遲遲不肯同意,聲稱是民主黨激進的財政政策導致債務總額觸及上限,要求聯邦政府緊縮財政,放棄拜登經濟學中的部分產業政策。直到2023年5月28日,經過曠日持久的談判,拜登與眾議院共和黨籍議長麥卡錫才達成原則性協議。[9]為了在6月5日違約期限前通過該法案,國會進行了緊鑼密鼓的投票安排,最終成功避免美國國債違約。債務上限談判前期的舉步維艱和後期的高歌猛進形成鮮明對比,再次體現了債務上限只是黨爭工具,而非對國債規模的有效約束。對於政客們這種無聊的黨爭表演,金融市場已經熟視無睹,不悲不喜,在整個博弈過程中,各種反映風險預期的金融產品價格基本不為所動。[10]

第二,從客觀約束方面看,市場力量也難對美國國債構成有效約束。歷史上許多大的帝國和霸權都是因為財政和債務的重壓而潰敗的。基於這樣的事實,許多觀察者認為美國國債規模越大,美國越脆弱。

筆者本人曾提出過一種猜想,也得到了學界部分同仁的認可,即當美國的國債規模過大,而通脹走高驅動利率上行的時候,那麼美國聯邦政府為了借新還舊滾動美國國債而支付的利息將變得越來越難以承受。[11] 當利息支出佔到聯邦財政收入的較大比例時,美國的國債體系將會演變成龐氏融資,從而導致美債和美元信用體系的崩塌。這種觀點在某種程度上也得到了美方政要某些言論的佐證,比如現任財長耶倫就反覆表態,評估債務安全性的標準不應是債務規模的絕對值或者相對值,而是要看利息支出相對於財政收支的佔比。然而,疫情三年(2020—2023年)美國國債持續擴張和美聯儲迅猛加息的事實告訴我們,這個猜想即便沒有被徹底證偽,那也是存在重大缺陷的。

美國國債不會因無法承擔利息支出而被投資者拋棄,原因有二:一是美聯儲可通過改變政策利率的方式來調控國債利率,降低美國財政部償債成本。雖然美國國債規模大幅擴張,但考慮到美國聯邦基金基準利率長期處於低位,利息支出的增速遠小於國債規模增速。2008—2021年,美國國債規模上漲了192.28%,但總利息支出和淨利息支出分別上漲了49.20%和39.40%。即便是2022年以來美聯儲加息導致利息支出明顯增大,但是美債的平均利率低於美國真實通貨膨脹水平,因而美國財政部的税收收入增速快於利息增速,這兩年美國聯邦政府的債務率居然反而下降了。二是聯邦淨利息負擔有限。聯邦信託基金、聯邦信貸計劃等會將收到的美國國債利息返還美國財政部。後金融危機時代(2008—2021年),平均來看,聯邦淨利息支出佔總利息支出的56.18%。換言之,美國財政部需要支付的淨利息支出僅佔總利息支出的約60%。由於上述兩大原因,儘管美國國債規模一再飈升,但聯邦淨利息支出佔聯邦收入的比例僅在個別年份略微超過10%,多數時間都在10%以下。[12]

正是由於對美國國債規模的上述主觀和客觀的硬約束實際都不存在,再加上美聯儲可以實施無限制量化寬鬆政策,“印錢買國債”,所以美國國債違約的風險被國際金融市場認為接近於零。當然,這句話的成立是有前提的,那就是美聯儲可以實施無限制量化寬鬆,而無兑付黃金或者其它真實財富的義務。

綜上,對美國國債的主觀法定債務上限約束和客觀市場約束都是軟約束,並不能真正約束美國政府的行為。

(二)美國國債往往在重大危機發生期間表現出韌性。常人的認知是當一個借債的主體可能出現虧損乃至資不抵債的風險的時候,他發行的債券應該在市場上被拋售、借債利率應該走高。但是,考察現代國際金融體系的歷史,不難發現全球貨幣與金融市場的運行機制與上述認知截然相反:每一次經濟金融體系或者國際關係出現危機,那麼資金必然流入美元資產,尤其是流入美元資產中的“無風險資產”——美國國債,無論這種危機是否出現在美國,無論這種危機有益於還是有害於美國聯邦政府的財政狀況。20世紀80年代初爆發的拉美債務危機、20世紀90年代末的亞洲金融危機都是如此,源自美國國內次貸危機的全球金融危機時期亦是如此,新冠疫情全球大爆發和烏克蘭危機之後仍然如此。

迄今為止,美國國債尚未出現過實質性違約,但二戰後美國國債唯一一次技術性違約可以為我們提供一些啓發。1979年4—5月,技術故障導致財政部錯過了贖回 1.22 億美元到期國庫券的最後期限,一些投資者等待了一個多星期才收到付款。即便是在此期間,美元指數整體上仍然呈現上行趨勢,可見國際投資者仍然信任美元和美元資產。

2008年11月起,全球金融危機背景下,美聯儲先後出台了三輪大規模量化寬鬆政策,購入了大量新增國債,從而讓政府有錢對資不抵債的金融機構實施拯救計劃;新冠疫情背景下,美聯儲更是祭出無限量量化寬鬆政策,購入了數萬億美元的新增國債;在這筆鉅額資金的支撐下,美國聯邦財政用了各種手段,包括直接向美國居民發現金的極端手段,渡過了疫情衝擊。對此,當時有部分觀點認為,美國通過大規模量化寬鬆政策將債務貨幣化,稀釋掉美元的實際購買力,這種行為會動搖美債的國際信用。[13]

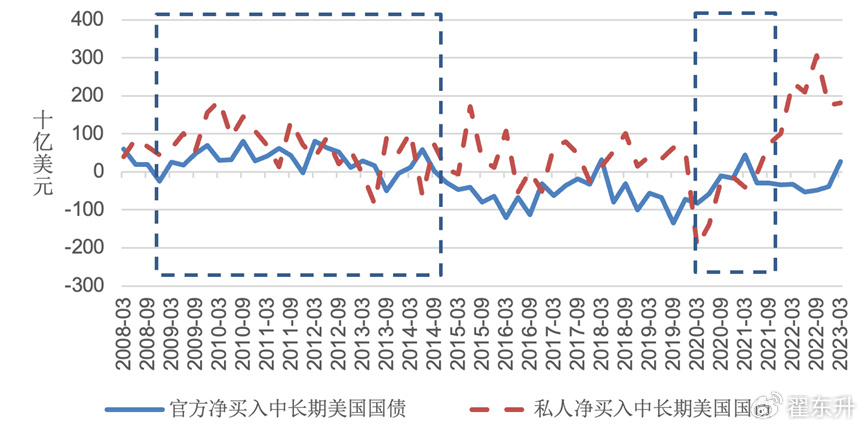

事後來看,美國國債的國際信用相當穩固,天量的量化寬鬆政策不但沒有傷害國際投資者對美國國債的信心,反而強化了這種信心,因為對於投資者來説,美國國債的價格總有一個官方主體(美聯儲)來託底,而由於基礎貨幣便是它發行的,這個主體擁有充足的政策空間來託底。國際貨幣基金組織(IMF)公佈的儲備貨幣數據顯示,美聯儲量化寬鬆政策未能明顯衝擊美元在全球外匯儲備中的地位。如圖2所示,全球金融危機爆發之後,在美聯儲施行第一輪至第三輪量化寬鬆政策的多數時段,國際投資者淨買入中長期美國國債,而當美聯儲在2014年10月退出量化寬鬆至2020年3月宣佈無限量量化寬鬆期間,國際投資者整體淨售出美國中長期國債。由此可見,量化寬鬆政策並非國際投資者拋售美國國債的原因。新冠疫情期間的情況略有不同,國際投資者的確在量化寬鬆政策推出之際拋售美國國債,這是因為新冠疫情背景下,諸多國際投資者面臨流動性緊缺,因而短時間內大規模減持美國國債。而當美聯儲退出最近一輪量化寬鬆政策後,由於過快加息、過猛縮表,出於收益和風險的雙重考慮,國際私人投資者平均每季度淨增持2000億美元美國國債。

圖2國際投資者淨買入中長期美國國債數額

資料來源:“US Treasury International Capital (TIC) Reporting System, ”September 9, 2023,https://ticdata.treasury.gov/resource-center/data-chart-center/tic/ Documents/slt_table1.html.

在烏克蘭危機帶來的美西方對俄製裁浪潮中,“全球投資者紛紛拋售美元”恐怕也是一種錯覺,目前並未出現全球投資者“拋售”美國國債的現象。國際投資者持有的美國國債規模最近一年多的確有所下降,但這一數據現象不能解讀為全球投資者“去美元化”,而主要是美國國債因加息而估值大幅縮水。以國際投資者持有美國國債規模的下行段為例,2021年12月—2022年10月,國際投資者持有美國國債規模下降6072.2億美元。在此期間,國際投資者整體淨買入長期美國國債6798.39億元,其中官方投資者淨賣出1578.16億美元長期美國國債,但私人投資者淨買入8376.75億美元長期美國國債。[14]由此,本文估算,在前述時段內,國際投資者淨買入美國國債7778.96億美元,[15]而其持有的美國國債估值收縮1.39萬億。換言之,負估值效應是導致國際投資者持有美國國債收縮的主要原因,國際投資者非但沒有紛紛拋售美國國債,反而淨買入美國國債。

分別從政府和私人部門來看,儘管美國及其盟友對俄羅斯海外資產的凍結驅動各國政府減持美國國債,但是這種力量遠不如私人投資者的反向力量那麼強大。追逐高收益和規避風險兩大因素驅動私人投資者將其資金從高風險資產和高風險地區調整到被視為無風險的美國短期國債和低風險的中期國債。即便價格下跌,國際投資者依然淨購入美國國債,這一現象充分説明了美國國債作為全球貨幣體系價值基準和避險資產的韌性。

二、美國國債囂張特權的來源

在二戰結束後的佈雷頓森林體系中,美元與黃金掛鈎,美聯儲和美國財政部承擔以35美元/盎司的固定價格用黃金兑付美元的國際義務。到20世紀60年代末,特里芬兩難加劇,美元掛鈎黃金這一制度安排日益難以維繫,在各方的妥協下(主要是美國和法國),特別提款權(SDR)作為國際貨幣體系的主要儲備貨幣問世。[16]然而,到20世紀70年代初,尼克松單方面宣佈暫時關閉黃金窗口,並且利用自身在IMF和國際經濟體系中的特權,以美元僭越了SDR。通過這次單方面違約,美國免除了自身兑付黃金的義務,只要不出現惡性通貨膨脹,美國國債和美元基礎貨幣就可以無窮擴張。正因如此,時任美國財政部長康納利曾表示,從此以後,美元將是“我們的貨幣,你們的問題”。[17]

自1971年美元與黃金脱鈎以來,國際貨幣體系失去“硬錨”,美國國債僭越黃金成為國際貨幣體系的價值基準(即“錨”),是全球公認的低風險、低波動、高流動性資產,也是國際金融市場上重要的避險和儲備資產。[18]美國將美元這一國際貨幣公器私用,獲得了向全世界徵收鑄幣税的特權。

美國國債之所以能夠在1971年後成為國際貨幣體系的價值基準和最大避險資產,主要是因為以下兩點原因。

第一,貨幣體系的“網絡效應”賦予美元以特殊地位。[19]不論是在國際貿易、投資還是儲備活動中,美元都佔據了最大份額,這就讓使用美元成為一種交易成本最低也最為便利的選擇。美元作為最普遍的支付和結算手段,為美國國債提供了樞紐地位和良好的流動性,全球的投資者和儲備者可以隨時在國際金融市場上找到交易對手以買入或者賣出美國國債。換言之,正是因為人人使用美元,使用美元和儲備美元才便利又安全,因此便有更多的人使用和儲備美元美債,這便是“網絡效應”的強大之處。其機理類似於微信之於個人,作為一種最主流的社交平台,微信對個體具有強大的控制力:也許多數人不想讓自己的社交關係被這樣的平台所約束,但是由於自己所在乎的其他人都在用微信,所以幾乎每一個人都不得不使用它。

第二,美國的金融市場深度和廣度皆為全球之最,美國國債規模和整合程度遠超全球其他經濟體。金融市場猶如海港,只有海港的深度和廣度足夠大時,大船才能自由進出和停泊,而不至於擱淺。美國國債市場可以被視為一個寬廣且深邃的海港,一般而言,個別投資者(不論是主權國家政府還是私人投資者)買入或賣出美國國債不會導致其價格的大幅波動。相形之下,其它大型經濟體的國債規模都與美國相去甚遠。2022年,美國國債規模分別是中國、日本和歐元區的8.48、3.63和2.73倍。在上述三個經濟體中,歐元區國債規模看似最接近美國,但事實上,歐元計價國債的整合程度極低,換言之,一個規模僅次於美國的資產池被分割為大大小小的水坑。不同國家的國債雖然都以歐元計價,但卻以單個歐元區成員國的主權信用做背書,風險性差異大,無法被視為同種資產;而由歐委會發行的共同債券規模更是有限,無法滿足國際投資者的需求。中國中央政府的債務率是全球主要經濟體中最低的,僅僅20%左右。即便有大型國際投資者希望能夠儲備中國國債,也會擔心自身的大額買入或賣出行為可能會引發中國國債價格的大幅波動,而且還需顧及中國比較複雜的資本管制政策,因此無法放心儲備大額中國國債。可能有觀點認為,雖然中國中央政府債務率低,但有一定規模的地方債可供國際投資者購買。需要明確的是,地方債是割裂的、由地方政府背書,就好比資產池內人為築起溝壑,讓大船無法自由停靠。由此可見,中國有限的國債規模和分裂的地方政府債務已經成為人民幣國際化的客觀阻礙。

三、美國國債囂張特權的影響

美國國債的囂張特權為美國帶來一系列益處,至少包括以下三點。

第一,美國國債的囂張特權讓美國聯邦政府享有“借債自由”。一方面,“借債自由”賦予美國聯邦政府以巨大的財力,使其在美國的聯邦和州之間的權力關係中獲得越來越明顯的集權優勢,同時擁有可觀的、通過減税或擴張財政支出來拉攏核心選民和利益集團的政策空間。[20]發行國債和增加税收都可以為聯邦政府籌集資金,但是前者對本國經濟的負面影響遠遠小於後者,而且政治阻力也小得多。增税會抑制投資和消費,而且對執政黨而言政治代價比較大,因為選民普遍不願意接受加税;但是如果改為發行國債,則籌資的經濟與政治代價很小,如前文所述,不論是債務上限還是市場約束都無法實質性限制美國國債規模的擴張。

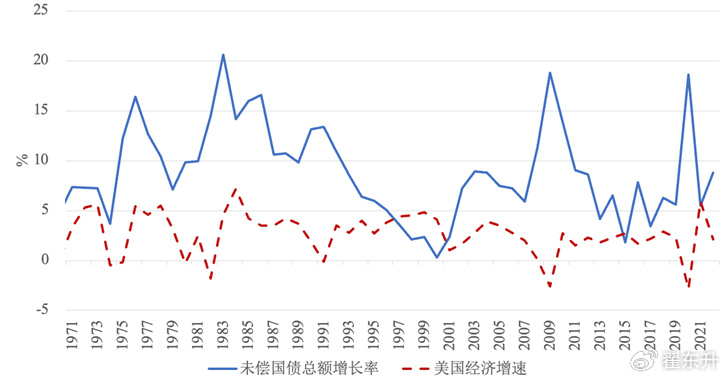

另一方面,“借債自由”賦予美國聯邦政府通過調節財政支出來調控經濟波動的巨大政策空間。每當實體經濟經受負面衝擊、私人部門槓桿率過快下降時,美國財政部通過發行國債主動提高聯邦政府槓桿率,並將得到的美元流動性注入實體經濟,改善家庭、非金融企業、州和地方政府的資產負債表,提振內需,進而拉動經濟發展,防止實體經濟走向蕭條。新冠疫情背景下,美國推行積極的財政政策,通過所謂的“直升機撒錢”,讓美國依然能夠保持穩健的內部需求和社會穩定,在危機背景下對經濟形成有力支撐。新冠疫情危機期間,美國國內需求僅在疫情全球大暴發最初幾個月受挫,此後便迅速反彈。如圖3所示,美國國債增長率似乎總在經濟增速下滑時攀升。基於向量自迴歸模型的實證檢驗結果也顯示,經濟增速下滑總是伴隨着國債增長率的顯著上升,這種負向影響平均可以持續5年之久。這一數據現象也體現了美國國債對經濟的支撐。

圖3美國國債增長率和美國經濟增速的負相關性

資料來源:“Historical Debt Outstanding”, U.S. Treasury Fiscal Data,March 21, 2024,https://fiscaldata.treasury.gov/datasets/historical-debt-outstanding/historical- debt-outstanding);“Gross Domestic Product”,Federal Reserve Economic Data, March 21, 2024, https://fred.stlouisfed.org/series/GDPC1.

第二,美國國內金融部門也是美國國債作為國際貨幣體系價值基準的受益者。以21世紀頭十年的次貸和地產泡沫為例,金融泡沫的製造者在泡沫上升期獲得鉅額收益,但在泡沫破滅後並沒有受到實質性懲罰,危機後,“大而不能倒”的金融機構並未按照市場預期那樣出現規模收縮。[21]美國聯邦政府通過國債融資對他們實施了拯救,然後通過美元的全球地位將金融危機的代價轉移給全球外圍地區。[22]次貸危機爆發之初,全球流動性迴流以美國國債為主的、美元計價的安全資產,全球外圍地區的流動性迅速收縮;後期,美聯儲大舉購買以美國國債為主的資產,資產負債表迅速膨脹,向國際社會釋放美元流動性。總的來看,美元流動性潮落潮漲,掀起外圍地區金融市場甚至實體經濟的大幅波動。[23]

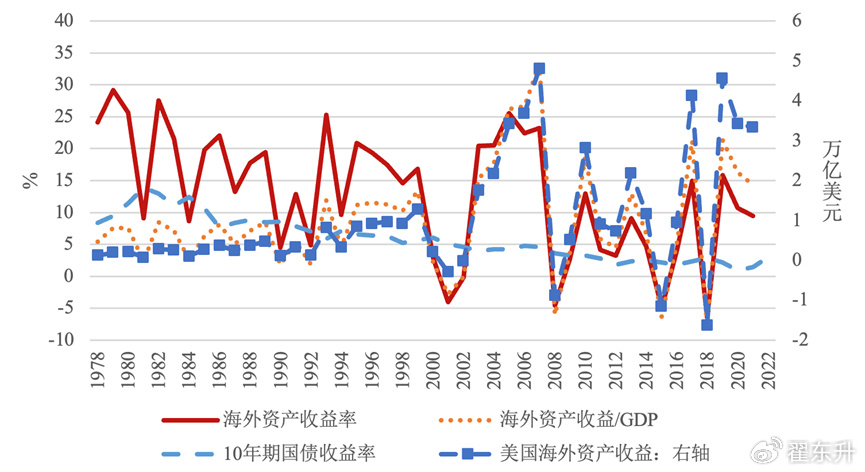

第三,美國國債的囂張特權讓美國從全球資本循環中受益。美國國債收益率長期維持低位,這意味着美國能夠以極低成本進行國際融資。2022年以來,即便是美聯儲迅猛加息,美國十年期國債收益率依然處於3%—4%之間。與長期穩定在低位的美國國債收益率不同,美國金融和產業投資者的海外投資收益十分豐厚。既有研究認為,美國海外投資獲得的超額收益是美元霸權的一種表現,這種超額收益源於美國低廉的海外負債成本(如美國國債)和高昂的海外資產收益(如直接投資和證券投資)之間的差異。根據美國加州伯克利大學教授皮埃爾·奧利維耶·古林查斯(Pierre-Olivier Gourinchas)和英國倫敦商學院教授海倫·雷伊(Helene Rey)的估算,1995-2004年間,上述超額收益佔美國GDP的2.1%。他們指出,超額收益在佈雷頓森林體系解體後顯著增加。[24] 美國麻省理工大學教授克里斯汀·福布斯(Kristin J. Forbes)的測算結果顯示,2002—2006年間,上述超額收益佔GDP的比例平均為每年6.9%。[25]如圖4所示,本文估算了美國海外資產收益及其佔GDP的百分比,結果表明:2009年—2021年,美國海外資產平均收益率為6.19%,遠高於這一時段美國國債的平均收益率2.18%,也即遠遠高於美國通過售賣美國國債進行國際融資的平均成本。

圖4美國海外資產收益及收益率

注:1、本文的估算方式是:美國海外資產收益=國際收支賬户中經常項目下的投資收益+估值變化;

2、海外資產收益率=美國海外資產收益/美國海外總資產*100%。

資料來源:“Balance of Payment and International Investment Position Statistics,” IMF, March 21, 2024, https://data.imf.org/?sk=7a51304b-6426-40c0-83dd -ca473ca1fd52&sid=1542635306163; “Gross Domestic Product,” The U.S. Bureau of Economic Analysis, March 21, 2024, https://www.bea.gov/data/gdp/gross-domestic -product);“Gross Domestic Product,”Federal Reserve Economic Data, March 21, 2024, https://fred.stlouisfed.org/graph/?g=d2Oa.

然而,長期來看,在享受上述益處的同時,美國也為美國國債的囂張特權地位付出了一定的代價。由於美國國債的擴張和美元的特權,美國出現了半個多世紀的持續擴大的雙赤字,即財政赤字和貿易赤字,這嚴重影響到美國以製造業為代表的可貿易部門的國際競爭力。如前文所述,美國華爾街資本可以憑藉美國國債和美元的特殊地位在全球範圍內賺取超額收益,其收益率整體高於在美國國內從事可貿易部門生產活動的收益率,這一定程度上促成了美國國內金融部門的繁榮,並導致可貿易部門持續衰落。儘管特朗普總統和拜登總統都試圖扭轉美國去工業化進程,吸引特定產業重回美國,但如果美國繼續維持美國國債和美元的特殊地位,其去工業化進程難以得到根本逆轉。

四、中國與美國國債

離開了整體而分析局部,容易一葉障目不見森林。要理解中國與美國國債的關係,必須考察中美經濟共生關係的整體而不能侷限於討論外匯儲備這個局部問題,因為中國的外匯儲備的形成及其持有萬億美國國債的現象,僅僅是整個大循環的一兩個環節而已。

中國積累萬億美國國債的根源,是中國在1992—2012年之間實施的外向型工業化模式。對於這種外向型工業化模式,筆者將其概括為“三外路線”:注重出口的外貿政策、超國民待遇的外資政策和在較低價位軟盯住美元的外匯政策,這三者的政策組合導致了經常項目和資本項目長期的雙順差。在此時期,為了避免人民幣過快升值從而影響東南沿海的出口部門的國際競爭優勢,中國政府相關部門不得不日常性地在銀行間外匯市場上買入外匯,從而導致了鉅額外匯儲備和央行資產負債表裏對應的外匯佔款的形成。由於美國國債相對於其它資產類別具有流動性好的特點,中國外儲管理部門願意在很低的收益率情況下持有萬億美元的美國國債。通過“三外路線”,中國獲得的好處是快速工業化,而付出的代價則是投融資成本之間的巨大差額。[26]中國持有大量美國國債的經濟收益遠小於他國對華直接投資的收益,配置大量美國國債是中國對外投資淨收益長期為負的重要原因,中國人靠辛勞賺到的美元,其中一部分通過資本循環返回給了美國。

後金融危機時代,由於中美兩國各自國內政治經濟議程的變遷,中美關係螺旋式下行,曾經被稱為“中美國(Chimarica)”的這組共生關係趨於瓦解。[27]2013年以來,中國持有的美國國債規模穩中有降,美國國債佔中國海外總資產的比例更是大大下降。2018年以來,關税戰、科技戰和愈演愈烈的制裁和長臂管轄讓原本統一的世界市場體系逐步分裂,2023年,在美國進口來源國中,中國的排名掉到了墨西哥和加拿大之後。如果説1979年至2008年是中美經濟共生的爬坡上升階段,那麼2009年以來便是其鏡像過程,下行趨勢至今仍在延續。

儘管前文闡述了美國國債的囂張特權和強大韌性,但這並不構成中國繼續持有鉅額美國國債的理由。首先,對於中國政府而言,持有大量美債不但收益低而且還面臨很高的非市場風險。如前文所述,美國國債收益率長期被壓低,中國持有美國國債的收益率遠低於美國投資者在中國的投資收益率。不僅如此,從歷史和現實來看,美國所謂的尊重產權和保護人權也僅僅是一個神話。烏克蘭危機爆發後,美西方對俄海外資產的沒收和凍結已經充分説明了問題。[28]向前追溯,一戰時期美國政府對德國政府和私人企業的在美資產產權的剝奪,二戰時期美國對日本在美資產的剝奪,乃至對日裔美國人的大規模囚禁,都是值得關注的先例。在百年未有之大變局背景下,中國在美的鉅額官方資產,正在越來越成為阻礙我們捍衞國家主權和領土完整的“人質”。也正是因為預見到大變局的來臨,2013年以來,中國積極引領共建“一帶一路”和亞投行、金磚銀行等國際經濟金融治理體系變革的一系列大事,也穩慎有序地推進了人民幣的國際化和資本項目的逐步放開。上述舉措有助於減小中國經濟的外部風險,增強中國的韌性和自主性,而且為撤出美國及其核心盟友圈的數萬億美元的儲備資金拓展了新的投資通道。

其次,與普通人的認知相反,持有鉅額外匯儲備其實並不能抵禦極端金融風險。1998年亞洲金融危機後,人們反思金融危機的教訓,有一種流行意見認為,倘若各國有更充足的外匯儲備,也許就能避免如此嚴重的危機。餘永定教授則認為上述流行觀點其實是各國對危機的誤讀。[29]過去20多年的金融市場波動表明,持有鉅額外匯儲備本身並不能增加金融安全。比如2014年,巴西雷亞爾的匯率遭受了華爾街對沖基金的襲擊,當年匯率貶值了30%以上,導致通脹的飆升和民眾生活的困難,連帶引發了巴西政壇的柔性政變。筆者曾拜訪了策劃和主導此次金融襲擊的對沖基金經理,請教他為何敢以50億美元的資本金攻擊持有3000億美元外匯儲備的巴西央行。他的回答是,外匯儲備在危機中的作用其實很有限,攻守雙方60倍的體量差距根本不是問題,即便襲擊對象有三萬億也不是問題;只要襲擊對象的經濟基本面出現了嚴重的問題,在資本項目放開等前提下,就可以加槓桿做空並獲利。當他在外匯市場上加了十倍槓桿做空巴西雷亞爾同時買入美元時,如果巴西央行出手捍衞本幣匯率,則其外匯儲備會從3000億美元迅速減少到2500億,這種快速減少的信息本身就會引發普遍的恐慌和跟風拋售。通常跟風拋售者既有其他對沖基金,又有巴西本國的金融機構和民眾,大家爭相出逃會形成踩踏效應。同時,巴西央行為此而買回巨量雷亞爾,意味着本幣基礎貨幣在迅速萎縮,由此帶來國內金融市場的資金鍊斷裂和資產價格的暴跌。在金融襲擊發生時,真正有助於控制事態的恰恰是臨時資本管制而不是其它。1998年亞洲金融危機中,馬來西亞和印度尼西亞的不同選擇和不同結果,便很好地説明了危機狀態下臨時資本管制的重要性。[30]

最後,今天的中國已經擁有了強大的工業生產能力,無需再通過大量購入外匯的方式來避免人民幣匯率大幅波動。2012年以前的中國之所以擔憂匯率波動尤其是努力避免匯率大幅上漲,是因為當時的中國出口商品主要是中低端工業製成品,行業門檻和附加值都較低,出口量對價格非常敏感。但是經過多年的供給側結構性改革,中國在全球價值鏈分工體系中的位置不斷躍遷,在一些技術領域和產業,中國已經處於全球領先地位,中國工業製成品自身的競爭力足以支撐其在全球競爭中佔據相當可觀的市場份額。[31]服裝鞋襪玩具等傳統七項佔中國出口金額已經下降到20%以下,附加值較低的來料和進料加工貿易佔出口總額的比例由2009年的48.88%持續下降到2023年的20.78%。[32] 取代低端製造業的是動力電池、電動車、無人機、新能源等技術門檻較高,對匯率水平不太敏感的中高端商品。中國製造業的國際比較優勢已經不再是廉價勞動力和廉價土地,而是高效的產業集羣、強大的工程師紅利、完善的基礎設施和巨大的本土市場支撐等一系列很難被輕易替代的優勢。因此,人民幣匯率波動性加大,或者匯率水平適度高估一點,都不會對中國出口形成重大影響。即便在美元強勢週期發生人民幣被做空的情形,也不必擔心匯率貶值帶來通脹失控,因為中國強大的出口競爭力意味着人民幣匯率不久便會自動浮上來。現代世界經濟史告訴我們,作為一個技術水平邁向高端但人口老齡化速度領先全球的製造業經濟體,未來的中國需要擔心的是通縮而不是通脹。

結語

1971年美元與黃金脱鈎以來,美國國債成為全球貨幣體系的價值基準和最大避險資產。美國國債的規模長期呈現指數型增長趨勢,不論是主觀約束(債務上限),還是客觀的市場約束,都難以對美國國債的持續擴張趨勢形成實質性約束。此外,美國國債表現出強大的韌性,在全球經濟金融體系出現重大危機時,美國國債往往是深受國際投資者追捧的安全資產,即便危機源自美國國內,或者美國出台大規模量化寬鬆政策以稀釋美元購買力,美國國債的避險資產地位也依然穩固。美國國債能長期保持其囂張特權的原因主要有二:第一,貨幣體系的網絡效應賦予美元特殊地位,這讓美國國債在國際金融市場中佔據了其他資產難以比肩的流動性優勢;第二,美國國債市場的廣度和深度遠超中、歐、日等其他經濟體。

美國國債的囂張特權為美國帶來了不少好處:美國聯邦政府擁有“借債自由”;無論是全球金融危機還是新冠疫情帶來的財政赤字,美聯儲都通過大規模購買國債的方式將代價轉移給全球儲蓄者;此外,美國金融部門從全球資本循環中賺取可觀的超額收益。然而長期來看,美國國債的囂張特權也讓美國付出重大代價,只要美國繼續維持美國國債和美元的特殊地位,那麼其去工業化進程便難以得到根本逆轉。

儘管美國國債擁有囂張特權和強大韌性,但中國不應該繼續持有大額美國國債。對中國而言,持有美國國債不僅收益率低且面臨較大非市場風險,隨着中國供給側結構性改革的成功,中國無需保持鉅額的外匯儲備,而更應該將其轉變為對非美經濟體的股權、債權和各類較高回報的資產。